Напомним, что исправление ошибки зависит:

1) от вида ошибки (суммовая, не суммовая);

2) от того, истек ли срок подачи Налогового расчета за период, который исправляется.

Общие правила исправления ошибок за прошлые периоды мы рассматривали в статье «Исправление ошибок в отчетности по НДФЛ, ВС и ЕСВ» // «ОТ», 2021, № 8. При приведенных в вопросе условиях ошибка исправлена после истечения срока подачи Налогового расчета за период, в котором была допущена. Доначисление ЕСВ относится к суммовой ошибке.

Помните, что доначислять ЕСВ за прошлые периоды нужно исходя из размера единого взноса, который действовал на день начисления (исчисления, определения) заработной платы (дохода), на которую начисляется ЕСВ (ч. 4 ст. 9 Закона о ЕСВ). При этом следует применять правила начисления, действовавшие в месяце, за который исправляетесь.

Суммы декретных для выполнения требования об уплате ЕСВ с МЗП и контроля максимальной величины базы ЕСВ относим к месяцам, за которые они начислены.

В ситуации, описанной в вопросе, исправляем суммовую ошибку — определяем дополнительную базу и доначисляем ЕСВ за прошлый период.

Суммовые ошибки в Д1 после истечения предельного срока подачи объединенного отчета исправляются путем подачи уточняющего или отчетного (за следующие отчетные периоды) Налогового расчета. Принцип исправления для обоих типов отчетов единый. На работника, в суммовых данных которого исправляем ошибку, формируем отдельную строку, указывая, среди прочего:

• в графе 09 — КТН «2», если доначисляем базу и/или ЕСВ, или же КТН «3», если уменьшаем базу и/или ЕСВ;

• в графе 10 — месяц и год, за который исправляем ошибку.

Рассмотрим это на примере.

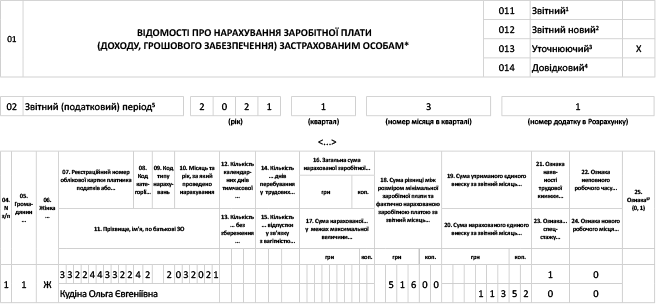

Пример. Работнице (основная, без инвалидности) в ноябре 2020 года было начислено пособие по беременности и родам за 126 дней с 19.11.2020 г. по 24.03.2021 г. в сумме 28791,00 грн (в том числе за март — 5484,00 грн) и показано в ЕСВ-отчете за ноябрь. С 25.03.2021 г. работнице предоставлен отпуск для ухода за ребенком до 3 лет. То есть заработок марта 2021 года равен сумме декретных за этот месяц. В марте 2021 года забыли доначислить ЕСВ до минвзноса. Ошибку исправили в мае 2021 года (доначислили ЕСВ и перечислили в бюджет). Как отразить исправления в Д1?

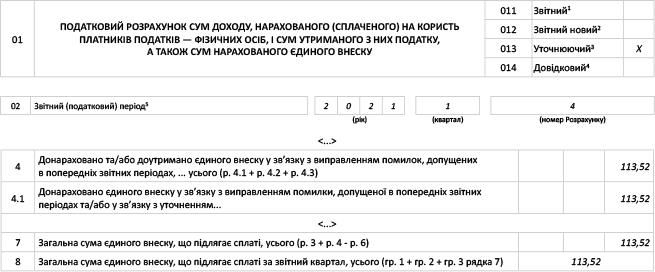

Размер МЗП в марте 2021 года составлял 6000 грн. Следовательно, сравниваем заработок работницы (начисленные декретные) за этот месяц с минбазой. В результате получаем разницу (дополнительную базу для ЕСВ) 516,00 грн (6000,00 - 5484,00). Сумма начисленного на нее ЕСВ составляет 113,52 грн (516,00 х 22 %). В бухучете это исправление проведено в мае 2021 года.

Для исправления ошибки подаем уточняющий Налоговый расчет за 1 квартал 2021 года.

Уточняющий отчет будет содержать непосредственно сам Налоговый расчет с заполненными строками 01 — 06 и разд. І (см. рис. 1) и приложение Д1 (см. рис. 2).

Рис. 1. Фрагмент уточняющего Налогового расчета за 1 квартал 2021 года

Рис. 2. Фрагмент уточняющего приложения Д1