Нагадаємо, що виправлення помилки залежить:

1) від виду помилки (сумова, несумова);

2) від того, чи минув строк подання Податкового розрахунку за період, який виправляється.

Загальні правила виправлення помилок за минулі періоди ми розглядали у статті «Виправлення помилок у звітності з ПДФО, ВЗ та ЄСВ» // «ОП», 2021, № 8. За наведених у запитанні умов помилка виправлена після закінчення строку подання Податкового розрахунку за період, в якому її припустилися. Донарахування ЄСВ належить до сумової помилки.

Пам’ятайте, що донараховувати ЄСВ за минулі періоди потрібно виходячи з розміру єдиного внеску, що діяв на день нарахування (обчислення, визначення) заробітної плати (доходу), на яку нараховується ЄСВ (ч. 4 ст. 9 Закону про ЄСВ). При цьому застосовувати правила нарахування, що діяли в місяці, за який виправляєтеся.

Суми декретних, для виконання вимоги щодо сплати ЄСВ з МЗП та контролю щодо максимальної величини бази ЄСВ, відносимо до місяців, за які вони нараховані.

У ситуації, яка описана у запитанні, виправляємо сумову помилку — визначаємо додаткову базу і донараховуємо ЄСВ за минулий період.

Сумові помилки в Д1 після закінчення граничного строку подання Об’єднаного звіту виправляються шляхом подання уточнюючого або звітного (за наступні звітні періоди) Податкового розрахунку. Принцип виправлення для обох типів звітів — єдиний. На працівника, у сумових даних якого виправляємо помилку, формуємо окремий рядок, зазначаючи, серед іншого:

• у графі 09 — КТН «2», якщо донараховуємо базу та/або ЄСВ, або ж КТН «3», якщо зменшуємо базу та/або ЄСВ;

• у графі 10 — місяць і рік, за який виправляємо помилку.

Розглянемо це на прикладі.

Приклад. Працівниці (основна, без інвалідності) у листопаді 2020 року була нарахована допомога по вагітності та пологах за 126 днів із 19.11.2020 р. по 24.03.2021 р. у сумі 28791,00 грн (у тому числі за березень — 5484,00 грн) та показана у ЄСВ-звіті за листопад. Із 25.03.2021 року працівниці надана відпустка для догляду за дитиною до 3 років. Тобто заробіток березня 2021 року дорівнює сумі декретних за цей місяць. У березні 2021 року забули донарахувати ЄСВ до мінвнеску. Помилку виправили в травні 2021 року (донарахували ЄСВ та перерахували до бюджету). Як відобразити виправлення у Д1?

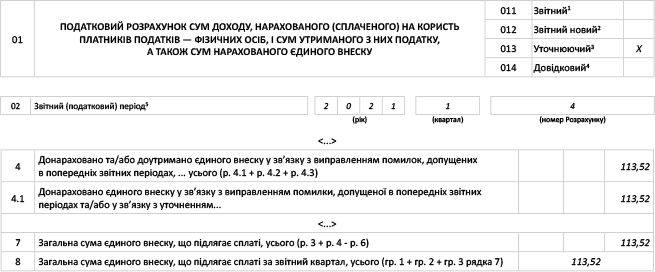

Розмір МЗП у березні 2021 року становив 6000 грн. Отже, порівнюємо заробіток працівниці (нараховані декретні) за цей місяць із мінбазою. У результаті отримуємо різницю (додаткову базу для ЄСВ) — 516,00 грн (6000,00 - 5484,00). Сума нарахованого на неї ЄСВ — 113,52 грн (516,00 х 22 %). У бухобліку це виправлення проведене в травні 2021 року. Для виправлення помилки подаємо уточнюючий Податковий розрахунок за 1 квартал 2021 року.

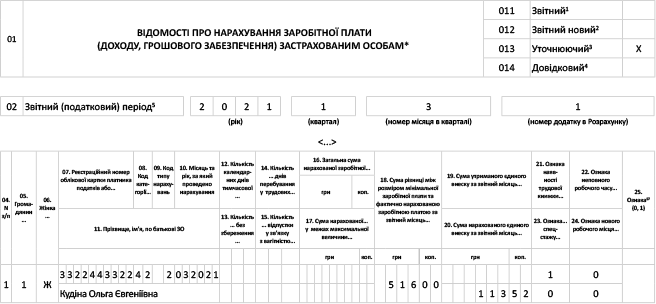

Уточнюючий звіт буде містити безпосередньо сам Податковий розрахунок із заповненими ряд. 01 — 06 і розд. І (див. рис. 1) та додаток Д1 (див. рис. 2).

Рис. 1. Фрагмент уточнюючого Податкового розрахунку за 1 квартал 2021 року

Рис. 2. Фрагмент уточнюючого додатка Д1