Основные правила расчета аванса

В соответствии со ст. 115 КЗоТ и ст. 24 Закона об оплате труда размер заработной платы за первую половину месяца (аванса):

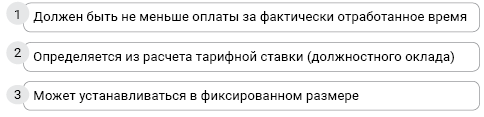

а) должен быть не меньше оплаты за фактически отработанное время. То есть сумма аванса зависит от фактически отработанного работником времени в периоде, за который его выплачивают;

б) исчисляется из расчета тарифной ставки (должностного оклада) работника. Заметьте, в расчете аванса принимает участие «голый» оклад, без надбавок, доплат, в том числе и доплаты до МЗП, и других поощрительных и компенсационных выплат.

Для работников-сдельщиков расчет зарплаты за первую половину месяца зависит от фактически произведенного ими объема продукции (работ, услуг) и рассчитывается исходя из норм выработки и сдельных расценок (письмо Минтруда от 22.11.2010 г. № 964/13/84-10).

На рисунке ниже приведены основные моменты в определении размера зарплаты за первую половину месяца.

Размер зарплаты за первую половину месяца

Исходя из определения минимального размера аванса «не меньше оплаты за фактически отработанное время за первую половину месяца» — делаем выводы: меньше нельзя, а больше — пожалуйста.

Как показывает практика, существует два варианта определения размера аванса.

Рассмотрим каждый из них отдельно.

Аванс расчетный

При исчислении зарплаты за первую половину месяца (аванса), как мы объяснили выше, берем первые 15 календарных дней (с 1-го по 15-е число) месяца. Потом рассчитываем зарплату за первую половину месяца (ЗП1) пропорционально отработанным дням в этом периоде исходя из оклада по следующей формуле:

ЗП1 = ДО : РДМ х РД1Ф,

где ДО — должностной оклад;

РДМ — месячная норма рабочих дней по графику работы работника;

РД1Ф — фактически отработанные работником дни в период с 1 по 15 число месяца.

Рассмотрим это на примере 1.

Пример 1. Должностной оклад работника в марте 2021 года — 4112,00 грн. График работы работника — стандартная пятидневка. Норма рабочих дней марта — 22, в том числе с 1 по 15 число — 10.

![]() Ситуация 1 — с 1 по 15 марта работником отработаны все 10 рабочих дней по графику работы.

Ситуация 1 — с 1 по 15 марта работником отработаны все 10 рабочих дней по графику работы.

Рассчитаем зарплату за первую половину месяца:

4112,00 : 22 х 10 = 1869,09 (грн).

![]() с 1 по 15 марта работник отработал 5 рабочих дней, а остальные был в отпуске без сохранения заработной платы.

с 1 по 15 марта работник отработал 5 рабочих дней, а остальные был в отпуске без сохранения заработной платы.

Расчетная сумма аванса составит:

4112,00 : 22 х 5 = 934,55 (грн).

![]() с 1 по 15 марта работник отработал 8 рабочих дней, а 2 дня был в командировке, которая оплачена по среднему заработку.

с 1 по 15 марта работник отработал 8 рабочих дней, а 2 дня был в командировке, которая оплачена по среднему заработку.

Здесь возникает вопрос: считать ли эти дни командировки отработанными для расчета аванса?

Да! Дни командировки работника, которые оплачены как по дневной зарплате, так и по среднедневному заработку, являются отработанными. Поэтому при расчете суммы аванса не надо их выбрасывать. Тогда для расчета аванса считаем отработанными 10 рабочих дней (8 + 2).

Расчет аванса будет следующим:

4112,00 : 22 х 10 = 1869,09 (грн).

Аванс не выплачивается в случае, если работник с 1 по 15 число месяца:

• болел;

• был в отпуске без сохранения зарплаты;

• был в ежегодном отпуске, оплата которого была осуществлена за 3 дня до его начала, и тому подобное.

Аванс в фиксированном размере

Работодатель может установить фиксированную сумму аванса на месяц, рассчитав ее в процентном значении от должностного оклада. При этом важно не нарушить нижний, законодательно установленный, минимальный предел. В связи с тем, что каждый месяц имеет разное количество рабочих дней в первой половине, то и минимальный предел для размера аванса в разных месяцах разный. Поэтому просто установить фиксированный размер аванса 50 % от оклада нельзя.

Не ошибиться при определении процентного значения поможет таблица.

Процентное соотношение рабочих дней первой половины месяца к их месячному количеству

Итак, из таблицы видно, что минимальный фиксированный процент (коэффициент) для выплаты аванса на 2021 год должен быть установлен не ниже 55 %.

Работодатель может установить такой коэффициент с запасом, например, 60 % от оклада.

Заметьте, работникам, которым установлена фиксированная сумма аванса, его выплата также осуществляется пропорционально отработанному времени в первой половине месяца.

В этом случае формула для расчета суммы аванса, если с 1 по 15 число месяца работник отработал не все рабочие дни, имеет следующий вид:

ЗП1 = ДО х К : РД1Н х РД1Ф,

где ДО — должностной оклад;

К — коэффициент для выплаты аванса;

РД1Н — норма рабочих дней по графику работы работника за первую половину месяца (с 1 по 15 число);

РД1Ф — фактически отработанные работником дни в период с 1 по 15 число месяца.

Рассмотрим расчет фиксированного размера аванса на примере.

Пример 2. Должностной оклад работника в марте 2021 года — 4859,00 грн. График работы работника — стандартная пятидневка. Норма рабочих дней марта — 22, в том числе с 1 по 15 число — 10. Аванс установлен в размере 60 % от оклада — 2915,40 грн.

![]() с 1 по 15 марта работником отработаны все 10 рабочих дней по графику работы.

с 1 по 15 марта работником отработаны все 10 рабочих дней по графику работы.

Рассчитаем зарплату за первую половину месяца:

2915,40 : 10 х 10 = 2915,40 (грн).

![]() с 1 по 15 марта работник отработал 5 рабочих дней.

с 1 по 15 марта работник отработал 5 рабочих дней.

Зарплата за первую половину месяца составит:

2915,40 : 10 х 5 = 1457,70 (грн).

Оформление и бухучет зарплаты за первую половину месяца

Расчет зарплаты за первую половину месяца происходит на основании табеля учета использования рабочего времени. Как правило, на большинстве предприятий такой промежуточный табель на аванс составляется кадровиком.

Заметьте: в бухгалтерском учете зарплату за первую половину месяца не начисляют, а отражают только факт выплаты суммы аванса.

Начисление зарплаты осуществляется в конце месяца на основании оформленного табеля учета использования рабочего времени за полный месяц.

Налогообложение аванса

Несмотря на то, что зарплата за первую половину месяца в бухучете не начисляется, уплата налогов и взносов с нее является обязательной. Кстати, в бухучете не показывают начисление сумм таких платежей, их рассчитывают и уплачивают в бюджет одновременно с выплатой аванса. В учете отражают лишь факт перечисления. Из рассчитанной суммы аванса нужно удержать НДФЛ, ВС и начислить ЕСВ. Следовательно, работник «на руки» получает сумму аванса, уменьшенную на удержанные налоги (НДФЛ и ВС). Однако, учитывая, что в ст. 115 КЗоТ и ст. 24 Закона об оплате труда идет речь о минимальном размере аванса, многие работодатели выбирают другой вариант. Фиксированный размер аванса они считают «чистой» суммой, которую нужно выплачивать работнику. Потом на эту сумму накручивают «сверху» (с помощью коэффициента) суммы НДФЛ и ВС. А уже исходя из такой условной суммы аванса рассчитывают ЕСВ. Безусловно, такой подход более безопасный (претензий трудовиков точно не будет), да и трудовому коллективу он больше нравится. Но с точки зрения расчетов — более сложный.

Напомним, что при налогообложении аванса НСЛ не применяется. Потому что ее применение привязано к общему месячному размеру зарплаты, а на момент расчета аванса таких данных бухгалтер еще не имеет.