Основні правила розрахунку авансу

Відповідно до ст. 115 КЗпП і ст. 24 Закону про оплату праці розмір заробітної плати за першу половину місяця (авансу):

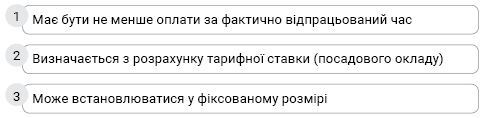

а) має бути не менше оплати за фактично відпрацьований час. Тобто сума авансу залежить від фактично відпрацьованого працівником часу в періоді, за який його виплачують;

б) обчислюється із розрахунку тарифної ставки (посадового окладу) працівника. Зауважте: у розрахунку авансу бере участь «голий» оклад, без надбавок, доплат, у тому числі й доплати до МЗП та інших заохочувальних і компенсаційних виплат.

Для працівників-відрядників розрахунок зарплати за першу половину місяця залежить від фактично виконаного ними обсягу виробленої продукції (робіт, послуг) та розраховується виходячи з норм виробітку та відрядних розцінок (лист Мінпраці від 22.11.2010 р. № 964/13/84-10).

На рисунку наведені основні моменти у визначенні розміру зарплати за першу половину місяця.

Розмір зарплати за першу половину місяця

Виходячи з визначення мінімального розміру авансу «не менше оплати за фактично відпрацьований час за першу половину місяця» — робимо висновки: менше не можна, а більше — будь ласка…

Як показує практика, існує два варіанти визначення розміру авансу.

Розглянемо кожен із них окремо.

Аванс розрахунковий

При обчисленні зарплати за першу половину місяця (авансу), як ми пояснили вище, беремо перші 15 календарних днів (з 1-го по 15-те число) місяця. Потім розраховуємо зарплату за першу половину місяця (ЗП1) пропорційно відпрацьованим дням у цьому періоді виходячи з окладу за такою формулою:

ЗП1 = ПО : РДМ х РД1Ф,

де ПО — посадовий оклад;

РДМ — місячна норма робочих днів за графіком роботи працівника;

РД1Ф — фактично відпрацьовані працівником дні в період з 1-го по 15-те число місяця.

Розглянемо на прикладі 1.

Приклад 1. Посадовий оклад працівника у березні 2021 року — 4112,00 грн. Графік роботи працівника — стандартна п’ятиденка. Норма робочих днів березня — 22, у тому числі з 1-го по 15-те число — 10.

![]() З 1 по 15 березня працівником відпрацьовані всі 10 робочих днів за графіком роботи.

З 1 по 15 березня працівником відпрацьовані всі 10 робочих днів за графіком роботи.

Розрахуємо зарплату за першу половину місяця:

4112,00 : 22 х 10 = 1869,09 (грн).

![]() З 1 по 15 березня працівник відпрацював 5 робочих днів, а решту був у відпустці без збереження зарплати.

З 1 по 15 березня працівник відпрацював 5 робочих днів, а решту був у відпустці без збереження зарплати.

Розрахункова сума авансу складе:

4112,00 : 22 х 5 = 934,55 (грн).

![]() З 1 по 15 березня працівник відпрацював 8 робочих днів, а 2 дні був у відрядженні, яке оплачене за середнім заробітком.

З 1 по 15 березня працівник відпрацював 8 робочих днів, а 2 дні був у відрядженні, яке оплачене за середнім заробітком.

Тут виникає запитання: чи вважати ці дні відрядження відпрацьованими для розрахунку авансу?

Так! Дні відрядження працівника, які оплачені як за денним, так і за середньоденним заробітком, є відпрацьованими. При розрахунку суми авансу їх не викидаємо. Тоді для розрахунку авансу вважаємо відпрацьованими 10 робочих днів (8 + 2).

Розрахунок авансу буде таким:

4112,00 : 22 х 10 = 1869,09 (грн).

Аванс не виплачується в разі, якщо працівник з 1-го по 15-те число місяця:

• хворів;

• був у відпустці без збереження зарплати;

• був у щорічній відпустці, оплата якої була здійснена за 3 дні до її початку, тощо.

Аванс у фіксованому розмірі

Роботодавець може встановити фіксовану суму авансу на місяць, розрахувавши її у відсотковому значенні від посадового окладу. При цьому важливо не порушити нижню, законодавчо встановлену мінімальну межу. У зв’язку з тим, що кожен місяць має різну кількість робочих днів у першій половині, то й мінімальна межа для розміру авансу в різних місяцях різна. Тому просто встановити фіксований розмір авансу 50 % від окладу не можна.

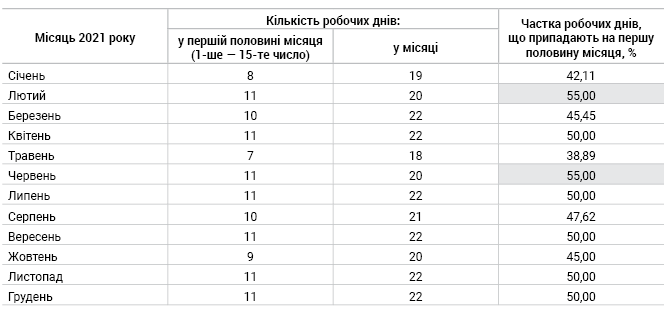

Не помилитися при визначенні відсоткового значення допоможе таблиця.

Відсоткове співвідношення робочих днів першої половини місяця до їх місячної кількості

З таблиці видно, що мінімальний фіксований відсоток (коефіцієнт) для виплати авансу на 2021 рік повинен бути встановлений не нижче за 55 %.

Роботодавець може встановити такий коефіцієнт із запасом, наприклад 60 % від окладу.

Зауважте, працівникам, яким установлена фіксована сума авансу, його виплата також здійснюється пропорційно відпрацьованого часу у першій половині місяця.

У цьому випадку формула для розрахунку суми авансу, якщо з 1-го по 15-те число місяця працівник відпрацював не всі робочі дні, має такий вигляд:

ЗП1 = ПО х К : РД1Н х РД1Ф,

де ПО — посадовий оклад;

К — коефіцієнт для виплати авансу;

РД1Н — норма робочих днів за графіком роботи працівника за першу половину місяця (з 1-го по 15-те число);

РД1Ф — фактично відпрацьовані працівником дні в період з 1-го по 15-те число місяця.

Розглянемо розрахунок фіксованого розміру авансу на прикладі.

Приклад 2. Посадовий оклад працівника у березні 2021 року — 4859,00 грн. Графік роботи працівника — стандартна п’ятиденка. Норма робочих днів березня — 22, у тому числі з 1-го по 15-те число — 10.

Аванс установлений у розмірі 60 % від окладу — 2915,40 грн.

![]() З 1 по 15 березня працівником відпрацьовані всі 10 робочих днів за графіком роботи.

З 1 по 15 березня працівником відпрацьовані всі 10 робочих днів за графіком роботи.

Розрахуємо зарплату за першу половину місяця:

2915,40 : 10 х 10 = 2915,40 (грн).

![]() З 1 по 15 березня працівник відпрацював 5 робочих днів.

З 1 по 15 березня працівник відпрацював 5 робочих днів.

Зарплата за першу половину місяця складе:

2915,40 : 10 х 5 = 1457,70 (грн).

Оформлення та бухоблік зарплати за першу половину місяця

Розрахунок зарплати за першу половину місяця відбувається на підставі табеля обліку використання робочого часу. Як правило, на більшості підприємств такий проміжний табель на аванс складається кадровиком.

Зауважте: у бухгалтерському обліку зарплату за першу половину місяця не нараховують, а відображають тільки факт виплати суми авансу.

Нарахування зарплати здійснюється наприкінці місяця на підставі оформленого табеля обліку використання робочого часу за повний місяць.

Оподаткування авансу

Попри те, що зарплата за першу половину місяці в бухобліку не нараховується, сплата податків і внесків з неї є обов’язковою. До речі, у бухобліку не показують нарахування сум таких платежів, їх розраховують та сплачують до бюджету одночасно з виплатою авансу. В обліку відображають лише факт перерахування.

З розрахованої суми авансу треба утримати ПДФО, ВЗ та нарахувати ЄСВ. Отже, працівник «на руки» отримує суму авансу, зменшену на утримані податки (ПДФО та ВЗ).

Проте враховуючи, що в ст. 115 КЗпП і ст. 24 Закону про оплату праці йдеться про мінімальний розмір авансу, багато роботодавців обирають інший варіант. Фіксований розмір авансу вони вважають «чистою» сумою, яку треба виплачувати працівникові. Потім на цю суму накручують «зверху» (за допомогою коефіцієнта) суми ПДФО і ВЗ. А вже виходячи з такої умовної суми авансу розраховують ЄСВ. Безумовно, такий підхід безпечніший (претензій трудовиків точно не буде), та й трудовому колективу він більше подобається. Але з точки зору розрахунків — більш складний.

Нагадаємо, що при оподаткуванні авансу ПСП не застосовується, оскільки її застосування прив’язане до загального місячного розміру зарплати, а на момент розрахунку авансу таких даних бухгалтер ще не має.