Ситуация

Приведем числовой пример, на базе которого будем рассматривать порядок заполнения Налогового расчета и его приложений.

Пример. Работнику учреждения (по основному месту работы, без инвалидности) за март 2021 года была начислена зарплата в сумме 6000,00 грн за полный месяц — 22 рабочих дня (график — стандартная пятидневка). В апреле 2021 года выяснилось, что работник болел с 30 марта по 6 апреля 2021 года (предоставил листок нетрудоспособности). Сумма больничных составила 1441,60 грн (901,00 — оплата первых 5 дней за счет работодателя, 540,60 грн — пособие за счет ФСС за 3 дня болезни). Допустим, что за полностью отработанные май и июнь 2021 года ему начислена зарплата по 6000,00 грн.

Получив в апреле больничный лист, делайте пошагово следующее:

1. Сторнируйте заработную плату работника за март (545,45 грн за 2 дня марта). Такие корректировки проводите за счет фонда оплаты труда апреля 2021 года.

2. Начисляйте больничные (360,40 грн — за 2 дня марта и 1081,20 грн — за 6 дней апреля).

3. Проверяйте выполнение уплаты ЕСВ с МЗП за март.

Потом в конце апреля начислите зарплату за этот месяц.

Для удобства сведем исходные данные из условий приведенного вопроса в таблицу 1.

Таблица 1. Начисление зарплаты (больничных) и ЕСВ за март — апрель

| Начисление по видам выплат | Сумма, грн | ЕСВ (22 %), грн |

| Начислено в марте: | 6000,00 | 1320,00 |

| 1. Зарплата за март | 6000,00 | 1320,00 |

| Начислено в апреле: | 5805,24 | 1320,00 |

| 1. Сторно зарплаты за 2 дня марта | -545,45 | -120,00 |

| 2. Больничные за 2 дня марта | 360,40 | 79,29 |

| 3. Больничные за 6 дней апреля | 1081,20 | 237,86 |

| 4. Зарплата за апрель | 4909,09 | 1080,00 |

| 5. ЕСВ из дополнительной базы за март | — | 40,71 |

| 6. ЕСВ из дополнительной базы за апрель | — | 2,14 |

Обратите внимание на необходимость выполнения требования относительно уплаты ЕСВ с фактической базы начисления единого взноса, но не ниже МЗП за март и апрель. Так, после проведения корректировки сравните базу начисления ЕСВ за март 2021 года с минимальной базой (6000 грн). По приведенным расчетам база для начисления ЕСВ будет составлять 5814,95 грн (6000,00 - 545,45 + 360,40). Эта сумма на 185,05 грн меньше минбазы ЕСВ (6000 грн). Поэтому за март доначисляем ЕСВ с дополнительной базы (185,05 грн). Сумма ЕСВ составит (40,71 грн).

Также ЕСВ с минбазы придется уплатить и за апрель 2021 года, потому что база для начисления ЕСВ апреля составляет 5990,29 грн (4909,09 + 1081,20). И это на 9,71 грн меньше минбазы. Сумма ЕСВ с дополнительной базы 9,71 грн составит 2,14 грн.

Налоговый расчет и приложения к нему

Во-первых, отметим, что Налоговый расчет и приложения к нему за 1 квартал 2021 года корректировать не надо. Ведь он был заполнен по тем данным, которые были начислены в бухгалтерском учете в 1 квартале 2021 года.

То есть в приложение 1 за март и 4ДФ за март попали данные о начисленной зарплате за март как за полностью отработанный месяц.

И в случае замены зарплаты больничными никакой «Уточнюючий» Налоговый расчет за 1 квартал подавать не придется. Все проведенные корректировки отразятся уже в Д1 и 4ДФ за апрель и Налоговом расчете за 2 квартал 2021 года.

Перейдем именно к ним. Начнем с 4ДФ Налогового расчета.

4ДФ Налогового расчета

Суммы корректировки зарплаты включаем в общую сумму зарплаты того месяца, в котором ее проводили, и облагаем НДФЛ и ВС.

И здесь стоит обратить внимание на применение НСЛ, если работник ею пользуется. То есть работник может не «вписаться» в предельный размер дохода, который дает право на применение НСЛ в месяце проведения начислений за прошлые периоды. Но подобные ситуации выравниваются благодаря годовому перерасчету НДФЛ, когда суммы доначисленных/отсторнированных отпускных и больничных относим к соответствующим месяцам, за которые они были начислены. Все другие доначисленные/отсторнированные зарплатные выплаты оставляем без движения. Относить их к месяцам, за которые они были начислены, не нужно. Их окончательно облагаем налогом в месяце начисления.

Перейдем к отражению зарплатных доходов в 4ДФ Налогового расчета. По общим правилам доначисленные/отсторнированные суммы зарплаты отражаем в 4ДФ Налогового расчета, сформированном за тот отчетный квартал, в котором фактически были осуществлены такие корректировки.

Для целей налогообложения НКУ относит больничные к зарплате. Следовательно, по ним должны работать те же правила отражения в 4ДФ, что и относительно зарплаты.

Таким образом, в 4ДФ за второй квартал в апреле в графе 3а отражайте общей суммой начисленную за апрель зарплату, сторнированную за март зарплату и начисленные за март и апрель больничные. В графе 4а — удержанный из этой суммы НДФЛ, а в графе 5а — удержанный ВС. Признак дохода в графе 6 будет «101».

Что касается отражения выплаты, то здесь могут быть нюансы. Их несколько:

1) в случае, если и зарплата, и больничные, которые начислены в апреле 2021 года, будут выплачены в срок (до 31 мая 2021 года), то в соответствующих графах для выплаты в Д4 выплаченные суммы будут равняться начисленным;

2) в случае, если зарплата и больничные за счет работодателя будут выплачены в срок, а пособие по временной нетрудоспособности от ФСС — нет, то отражать в графах для выплаты в апреле 2021 года будем только выплаченную зарплату и больничные за счет работодателя. Даже если НДФЛ и ВС из пособия по временной нетрудоспособности будут перечислены в бюджет до 31 мая. Тогда выплату пособия по временной нетрудоспособности от ФСС, а также НДФЛ и ВС с него будем показывать в графах для выплат в Д4 в месяцах, в которых они будут фактически выплачены*.

* Как показать выплату больничных с опозданием, мы рассматривали в статье «Приложение 4ДФ: разбираемся на примерах» // «ОТ», 2021, № 7.

Исходные условия примера приведем в таблице 2 (НСЛ к доходу работника не применяется).

Таблица 2. Начисления и выплаты 2 квартала 2021 года

| Виды выплат | Начислено (выплачено), грн | Выплачено | ||||

| По видам выплат | НДФЛ | ВС | По видам выплат | НДФЛ | ВС | |

| Начислено в апреле: | 5805,24 | 1044,95 | 87,09 | В срок | ||

| 1) за счет работодателя, в т. ч: | 5264,64 | 947,64 | 78,98 | |||

| сторно за март | -545,45 | -98,18 | -8,18 | |||

| зарплата за апрель | 4909,09 | 883,64 | 73,64 | |||

| больничные за первые 5 дней | 901,00 | 162,18 | 13,52 | |||

| 2) больничные от ФСС | 540,60 | 97,31 | 8,11 | 3 июня | 3 июня | |

| Начислена зарплата в мае | 6000,00 | 1080,00 | 90,00 | В срок | ||

| Начислена зарплата в июне | 6000,00 | 1080,00 | 90,00 | В срок | ||

В случае задержки финансирования из ФСС учреждение, которое финансируется только из госбюджета, уплатить НДФЛ и ВС из пособия по временной нетрудоспособности своевременно с основного текущего счета за работников не в состоянии. В таком случае избежать штрафных санкций только потому, что учреждение является бюджетным, не получится. Ведь требования относительно уплаты НДФЛ и ВС являются едиными как для коммерческих предприятий, так и для бюджетников. На период карантина штрафные санкции не применяются. Может быть только админштраф. Но есть вероятность, что проверяющие будут лояльны к бюджетникам.

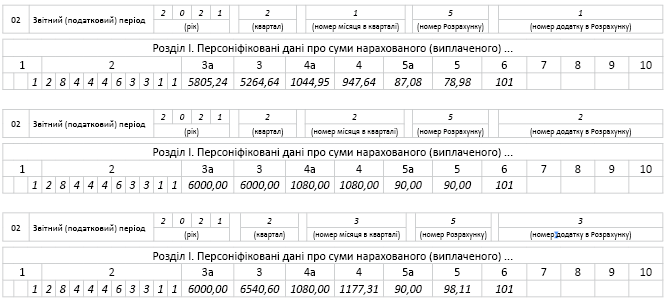

Пример заполнения Д4 приведен на рис. 1.

Рис. 1. Фрагмент Д4 Налогового расчета за 2 квартал 2021 года

Д1 Налогового расчета

Сторнируем зарплату. Для сторно зарплаты за март 2021 года в апреле 2021 года в Д1 за апрель на работника формируйте отдельную строку. В ней, в частности, заполняйте:

• графу 10 — месяц и год, за который сторнируете лишнюю зарплату, — «03.2021»;

• графы 16 и 17 — отрицательным значением суммы зарплаты за два дня марта 2021 года — «-545,45»;

• графу 20 — отрицательным значением суммы ЕСВ из сторнированной зарплаты — «-120,00».

Отражаем больничные. Как и раньше, суммы больничных, которые начислены за дни болезни, показывайте в отдельных строках с кодами категории застрахованного лица «29», «36», «37» и «39» в поле соответствующего месяца только в сумме, которая приходится на такой месяц. В приведенном случае используйте код «29». Таким образом, в Д1 за апрель 2021 года формируйте две строки с суммами больничных (за март и апрель 2021 года). В каждой из них отражайте данные соответственно за каждый месяц, за который они начислены.

Отражаем допбазу ЕСВ. По условиям примера в результате проведенной рокировки за март 2021 года база начисления ЕСВ оказалась меньше минимальной. ЕСВ рассчитываем из минбазы, а в Д1 показываем доначисление ЕСВ.

Для этого формируйте отдельную строку. При этом в графе 8, если корректировали больничные, проставляйте «больничный» код категории застрахованного лица (в общем случае — «29»), графу 9 заполняйте КТН «13». В графе 18 указывайте сумму доначисления — 185,05 грн, а в графе 20 — ЕСВ с нее — 40,71 грн.

Аналогично отражайте допбазу ЕСВ (9,71 грн) и начисленный на нее единый взнос (2,14 грн) за апрель 2021 года.

Показываем зарплату. В апреле, мае и июне 2021 года начисленную работнику зарплату отражайте в Д1 по общим правилам.

Для нее формируйте одну строку соответственно в каждом месяце Д1.

Приведем фрагмент заполненного Д1 Налогового расчета за апрель 2021 года (см. рис. 2). За май и июнь на работника в Д1 будет заполнено соответственно только по одной строке с зарплатой.

Рис. 2. Фрагмент Д1 Налогового расчета за апрель 2021 года

Налоговый расчет

Зарплатные данные в разделе 1 Налогового расчета формируйте за квартал в разрезе месяцев. Рассмотрим отдельно, как сторнированную зарплату, начисленные больничные и допбазу ЕСВ отражать в Налоговом расчете.

Зарплата. Вышеприведенные корректировки (сторнировку) зарплаты отражайте:

• в том месяце квартала, в котором они были фактически осуществлены и отражены в Д1 (по условиям приведенного примера — в апреле 2021 года);

• в общей начисленной сумме дохода за соответствующий месяц квартала (апрель 2021 года) в строках 1, 1.1. Для отражения базы начисления ЕСВ в пределах максимальной величины — в строках 2 и 2.1.

Больничные. Наряду с тем, что в Д1 больничные начисляются с разбивкой по месяцам, на которые приходятся, в Налоговом расчете они отражаются:

• во-первых, в том месяце квартала в котором они были фактически осуществлены в бухгалтерском учете и в Д1 (согласно примеру — в апреле 2021 года);

• во-вторых, в общей сумме дохода за этот месяц квартала (вместе с зарплатой) — в строке 1, а для отражения базы начисления ЕСВ в пределах максимальной величины — в строках 2 и 2.1;

• в-третьих, с разбивкой по источнику финансирования. Налоговый расчет содержит отдельные строки для отражения суммы оплаты первых 5 дней больничных за счет работодателя (строка 1.3) и пособия по временной нетрудоспособности за счет ФСС (строка 1.4).

Поэтому сумму больничных в Налоговом расчете надо разделить отдельно на оплату 5 дней за счет работодателя и на пособие по временной нетрудоспособности за счет Фонда социального страхования и показать в отведенных для этих данных строках.

Допбаза по ЕСВ. Она также должна быть отражена в том месяце, в котором фактически произведены доначисления ЕСВ в Д1 (в апреле 2021 года).

Ее отражают в строках 2.5 и 2 Раздела I Налогового расчета. А ЕСВ на нее — в строках 3.5 и 3.

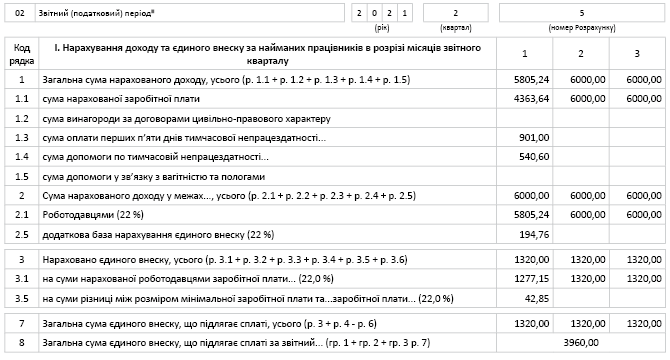

А теперь от слов к делу — рассмотрим на примере (см. рис. 3).

Рис. 3. Фрагмент Налогового расчета за апрель 2021 года