Ситуація

Наведемо числовий приклад, на базі якого будемо розглядати порядок заповнення Податкового розрахунку та його додатків.

Приклад. Працівнику установи (за основним місцем роботи, без інвалідності) за березень 2021 року була нарахована зарплата в сумі 6000,00 грн за повний місяць — 22 робочих дні (графік — стандартна п’ятиденка). У квітні 2021 року з’ясувалося, що працівник хворів із 30 березня по 6 квітня 2021 року (надав листок непрацездатності). Сума лікарняних становить 1441,60 грн (901,00 грн — оплата перших 5 днів за рахунок роботодавця, 540,60 грн — допомога за рахунок ФСС за 3 дні хвороби). Припустимо, що за повністю відпрацьовані травень і червень 2021 року йому нарахована зарплата по 6000,00 грн.

Отримавши у квітні лікарняний листок, дійте так:

1. Сторнуйте заробітну плату працівника за березень (545,45 грн — за 2 дні березня). Такі коригування проводьте за рахунок фонду оплати праці квітня 2021 року.

2. Нараховуйте лікарняні (360,40 грн — за 2 дні березня та 1081,20 грн — за 6 днів квітня).

3. Перевіряйте виконання сплати ЄСВ з МЗП за березень.

Потім наприкінці квітня нарахуйте зарплату за цей місяць.

Для зручності зведемо вихідні дані з умов наведеної ситуації в табл. 1.

Таблиця 1. Нарахування зарплати (лікарняних) та ЄСВ за березень-квітень

| Нарахування за видами виплат | Сума, грн | ЄСВ (22 %), грн |

| Нараховано у березні: | 6000,00 | 1320,00 |

| 1. Зарплата за березень. | 6000,00 | 1320,00 |

| Нараховано у квітні: | 5805,24 | 1320,00 |

| 1. «Сторно» зарплати за 2 дні березня | -545,45 | -120,00 |

| 2. Лікарняні за 2 дні березня | 360,40 | 79,29 |

| 3. Лікарняні за 6 днів квітня | 1081,20 | 237,86 |

| 4. Зарплата за квітень | 4909,09 | 1080,00 |

| 5. ЄСВ з додаткової бази за березень | — | 40,71 |

| 6. ЄСВ з додаткової бази за квітень | — | 2,14 |

Зверніть увагу на необхідність виконання вимоги щодо сплати ЄСВ з фактичної бази нарахування єдиного внеску, але не нижче за МЗП за березень та квітень. Так, після проведення коригування порівняйте базу нарахування ЄСВ за березень 2021 року з мінімальною базою (6000,00 грн). За наведеними розрахунками база для нарахування ЄСВ буде становити 5814,95 грн (6000,00 - 545,45 + 360,40). Ця сума на 185,05 грн менше за мінбазу ЄСВ (6000,00 грн). Тому за березень донараховуємо ЄСВ з додаткової бази (185,05 грн). Сума ЄСВ становитиме 40,71 грн.

Також ЄСВ з мінбази доведеться сплатити і за квітень 2021 року. Тому що база для нарахування ЄСВ квітня становить 5990,29 грн (4909,09 + 1081,20). І це на 9,71 грн менше за мінбазу. Сума ЄСВ з додаткової бази 9,71 грн — 2,14 грн.

Податковий розрахунок та його додатки

По-перше, зазначимо, що Податковий розрахунок та додатки до нього за 1 квартал 2021 року коригувати не треба. Адже він був заповнений за тими даними, які були нараховані у бухгалтерському обліку у 1 кварталі 2021 року.

Тобто до додатка 1 за березень та 4 ДФ за березень потрапили дані щодо нарахованої зарплати за березень як за повністю відпрацьований місяць.

І в разі заміни зарплати лікарняними жодного «Уточнюючого» Податкового розрахунку за 1 квартал здавати не доведеться. Усі проведені коригування відобразяться вже у Д1 та 4ДФ за квітень та Податковому розрахунку за 2 квартал 2021 року.

Перейдемо саме до них. Почнемо з 4ДФ Податкового розрахунку.

4ДФ Податкового розрахунку

Суми коригування зарплати включаємо до загальної суми зарплати того місяця, у якому їх проводили, й оподатковуємо ПДФО і ВЗ.

І тут варто звернути увагу на застосування ПСП, якщо працівник нею користується. Тобто працівник може не «вписатись» у граничний розмір доходу, що дає право на застосування ПСП у місяці проведення нарахувань за минулі періоди. Але подібні ситуації вирівнюються завдяки річному перерахунку ПДФО, коли суми донарахованих/відсторнованих відпускних і лікарняних відносимо до відповідних місяців, за які вони були нараховані. Усі інші донараховані/відсторновані зарплатні виплати залишаємо без руху. Відносити їх до місяців, за які вони були нараховані, не потрібно. Їх остаточно оподатковуємо в місяці нарахування.

Перейдемо до відображення зарплатних доходів у 4ДФ Податкового розрахунку. За загальними правилами, донараховані/відсторновані суми зарплати відображаємо в 4ДФ Податкового розрахунку, сформованому за той звітний квартал, у якому фактично були здійснені такі коригування.

Для цілей оподаткування ПКУ відносить лікарняні до зарплати. Отже, за ними повинні працювати ті ж правила відображення в 4ДФ, що й стосовно зарплати. Таким чином, у 4ДФ за 2 квартал у квітні в графі 3а відображайте загальною сумою нараховану за квітень зарплату, сторновану за березень зарплату й нараховані за березень і квітень лікарняні. У графі 4а — утриманий із цієї суми ПДФО, а в графі 5а — утриманий ВЗ. Ознака доходу в графі 6 — «101».

Що стосується відображення виплати, то тут можуть бути нюанси. Їх декілька:

1) у разі якщо і зарплата, і лікарняні, які нараховані у квітні 2021 року, будуть виплачені в строк (до 31 травня 2021 року), то у відповідних графах для виплати у Д4 виплачені суми дорівнюватимуть нарахованим;

2) у разі якщо зарплата і лікарняні за рахунок роботодавця будуть виплачені в строк, а допомога по тимчасовій непрацездатності від ФСС — ні, то відображати у графах для виплати у квітні 2021 року будемо тільки виплачену зарплату і лікарняні за рахунок роботодавця. Навіть якщо ПДФО і ВЗ з допомоги по тимчасовій непрацездатності будуть перераховані до бюджету до 31 травня. Тоді виплату допомоги по тимчасовій непрацездатності від ФСС, а також ПДФО і ВЗ з неї показуватимемо у графах для виплат у Д4 у місяцях, в яких вони будуть фактично виплачені*.

* Як показати виплату лікарняних із запізненням, див. у статті «Додаток 4ДФ: розбираємося на прикладах» // «ОП», 2021, № 7.

Вихідні умови прикладу зведемо в табл. 2 (ПСП до доходу працівника не застосовується).

Таблиця 2. Нарахування і виплати 2 кварталу 2021 року

| Види виплат | Нараховано (виплачено), грн | Виплачено | ||||

| За видами виплат | ПДФО | ВЗ | За видами виплат | ПДФО | ВЗ | |

| Нараховано у квітні: | 5805,24 | 1044,95 | 87,09 | У строк | ||

| 1. За рахунок роботодавця, у тому числі: | 5264,64 | 947,64 | 78,98 | |||

| «сторно» за березень | -545,45 | -98,18 | -8,18 | |||

| зарплата за квітень | 4909,09 | 883,64 | 73,64 | |||

| лікарняні за перші 5 днів | 901,00 | 162,18 | 13,52 | |||

| 2. Лікарняні від ФСС | 540,60 | 97,31 | 8,11 | 3 червня | 3 червня | |

| нараховано зарплату в травні | 6000,00 | 1080,00 | 90,00 | У строк У строк | ||

| нараховано зарплату в червні | 6000,00 | 1080,00 | 90,00 | |||

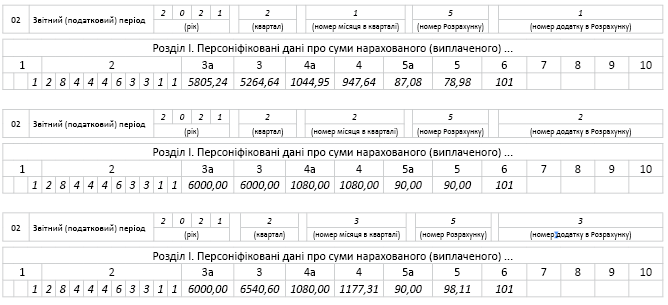

У разі затримки фінансування від ФСС установа, яка фінансується тільки з держбюджету, сплатити ПДФО та ВЗ з допомоги по тимчасовій непрацездатності своєчасно з основного поточного рахунку не в змозі. У такому разі уникнути штрафних санкцій тільки тому, що установа є бюджетною, не вийде. Вимоги щодо сплати ПДФО та ВЗ є єдиними як для комерційних підприємств, так і для бюджетників. На період карантину штрафні санкції не застосовуються. Може бути тільки адмінштаф. Але є ймовірність, що перевіряючі будуть лояльними до бюджетників. Заповнення Д4 див. на рис. 1.

Рис. 1. Фрагмент Д4 Податкового розрахунку за 2 квартал 2021 року

Д1 Податкового розрахунку

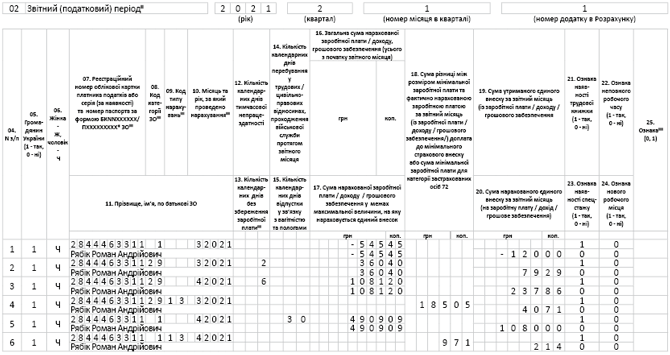

Сторнуємо зарплату. Для «сторно» зарплати за березень 2021 року у квітні 2021 року у Д1 за квітень на працівника формуйте окремий рядок. У ньому, зокрема, заповнюйте:

• графу 10 — місяць і рік, за який сторнуєте зайву зарплату, — «03.2021»;

• графи 16 і 17 — від’ємним значенням суми зарплати за два дні березня 2021 року — «-545,45»;

• графу 20 — від’ємним значенням суми ЄСВ із сторнованої зарплати — «-120,00»;

Відображаємо лікарняні. Як і раніше, суми лікарняних, які нараховані за дні тимчасової непрацездатності, показуйте в окремих рядках з кодами категорії застрахованої особи «29», «36», «37» і «39» у полі відповідного місяця тільки в сумі, що припадає на такий місяць. У наведеному випадку використовуйте код «29». Таким чином, у Д1 за квітень 2021 року формуйте два рядки із сумами лікарняних (за березень і квітень 2021 року). У кожному ж них відображайте дані відповідно за кожен місяць, за який вони нараховані.

Відображаємо додаткову базу ЄСВ. За умовами прикладу в результаті проведеної рокіровки за березень 2021 року база нарахування ЄСВ виявилась меншою за мінімальну. ЄСВ розраховуємо з мінбази, а в Д1 показуємо донарахування ЄСВ. Для цього формуйте окремий рядок. При цьому в графі 8, якщо коригували лікарняні, проставляйте «лікарняний» код категорії застрахованої особи (у загальному випадку — «29»), графу 9 заповнюйте КТН «13». У графі 18 зазначайте суму донарахування — 185,05 грн, а в графі 20 — ЄСВ з неї (40,71 грн).

Аналогічно відображайте додаткову базу ЄСВ (9,71 грн) і нарахований на неї єдиний внесок (2,14 грн) за квітень 2021 року.

Показуємо зарплату. У квітні, травні та червні 2021 року нараховану працівнику зарплату відображайте в Д1 за загальними правилами. Для неї формуйте один рядок відповідно в кожному місяці Д1.

Наведемо фрагмент заповненого Д1 Податкового розрахунку за квітень 2021 року (див. рис. 2). За травень і червень на працівника в Д1 буде заповнено тільки по одному рядку із зарплатою.

Рис. 2. Фрагмент Д1 Податкового розрахунку за квітень 2021 року

Податковий розрахунок

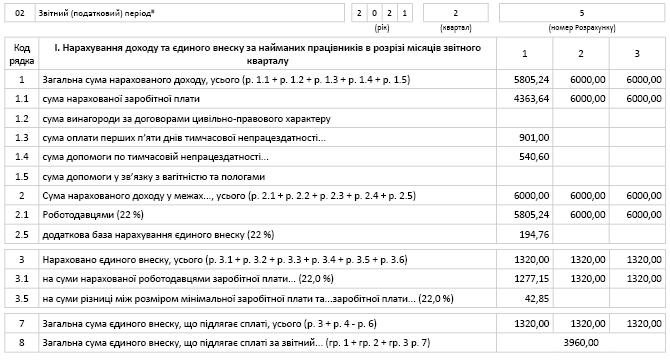

Зарплатні дані у розділі 1 Податкового розрахунку формуйте за квартал у розрізі місяців. Розглянемо окремо, як сторновану зарплату, нараховані лікарняні та додаткову базу ЄСВ відображати в Податковому розрахунку.

Зарплата. Наведені вище коригування (сторнування) зарплати відображайте:

• у тому місяці кварталу, в якому вони були фактично здійснені і відображені в Д1 (за умовами наведеного прикладу — у квітні 2021 року);

• у загальній нарахованій сумі доходу за відповідний місяць кварталу (квітень 2021 року) в рядках 1, 1.1. Для відображення бази нарахування ЄСВ в межах максимальної величини — у рядках 2 і 2.1.

Лікарняні. Поряд із тим, що в Д1 лікарняні нараховуються з розбивкою за місяцями, на які припадають, у Податковому розрахунку вони відображаються:

• по-перше, у тому місяці кварталу, в якому вони були фактично здійснені в бухобліку і в Д1 (за прикладом — у квітні 2021 року);

• по-друге, у загальній сумі доходу за цей місяць кварталу (разом із зарплатою) — у рядку 1, а для відображення бази нарахування ЄСВ у межах максимальної величини — у рядках 2 і 2.1;

• по третє, з розбивкою за джерелом фінансування. Податковий розрахунок містить окремі рядки для відображення суми оплати перших 5 днів лікарняних за рахунок роботодавця (рядок 1.3) і допомоги по тимчасовій непрацездатності за рахунок ФСС (рядок 1.4).

Тому суму лікарняних у Податковому розрахунку треба розділити окремо на оплату 5 днів за рахунок роботодавця та на допомогу по тимчасовій непрацездатності за рахунок ФСС і показати у відведених для цих даних рядках.

Додаткова база з ЄСВ. Вона також має бути відображена в тому місяці, в якому фактично проведені донарахування ЄСВ у Д1 (за прикладом — у квітні 2021 року).

Її відображають у рядках 2.5 і 2 розділу I Податкового розрахунку. А ЄСВ на неї — у рядках 3.5 і 3.

А тепер від слів до справи — розглянемо на прикладі (див. рис. 3).

Рис. 3. Фрагмент Податкового розрахунку за квітень 2021 року