Последствия доначисления индексации

Ситуация с доначислением «забытой» индексации достаточно распространенная. Но ничего страшного. Исправиться в этом случае очень просто: доначисляем «забытую» индексацию работнику и выплачиваем ее.

А вот как доначисленную индексацию отразить в соответствующих приложениях Налогового расчета, сейчас покажем на числовом примере.

Пример. Работнику (основной, без инвалидности) не начислили с июня по август 2021 года индексацию. Ошибку исправили в сентябре 2021 года. Ему доначислили индексацию за июнь — 77,18 грн, за июль и за август по 80,89 грн (всего — 238,96 грн).

С 20.09.2021 по 03.10.2021 он находился в основном ежегодном отпуске. За 14 календарных дней ему начислили отпускные в сумме 2795,80 грн (2196,70 — за 11 дней сентября (ЕСВ — 483,27 грн) и 599,10 грн — за 3 дня октября (ЕСВ — 131,80 грн)). За 13 отработанных дней сентября ему начислено 3631,01 грн (в том числе индексация за сентябрь 47,80 грн).

Нужно ли «разбрасывать» по месяцам доначисленную индексацию в Д1 и 4ДФ?

Рассмотрим порядок отражения доначисленной индексации в Объединенной отчетности.

Д1 Налогового расчета

Сумма индексации входит в фонд оплаты труда и является выплатой за отработанное время, то есть зарплатой. И если начисление зарплаты работнику осуществляется за предыдущий период, в частности в связи с уточнением количества отработанного времени или выявлением ошибок, то начисленные суммы включаются в зарплату того месяца, в котором были осуществлены начисления (п.п. 2 п. 2 разд. IV Инструкции № 449*).

* Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.2015 № 449.

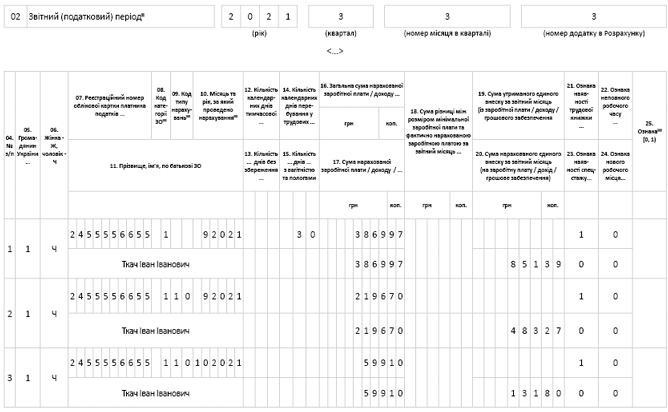

Следовательно, при формировании Д1 за 3 квартал 2021 года начисленную в сентябре 2021 года сумму индексации за июнь — август 2021 года показываем в приложении за сентябрь 2021 года. Ее отражаем одной суммой вместе с начисленной зарплатой, которая составит 3869,97 грн (3631,01 + 238,96), ЕСВ — 851,39 грн. Здесь самодеятельностью не занимаемся и заполняем зарплатную строку по общим правилам.

Переходные отпускные в Д1 за сентябрь показываем отдельно от зарплаты двумя строками (соответственно за сентябрь и октябрь). Имейте в виду, что отпускные нужно рассчитать с учетом доначисленной за июнь — август 2021 года суммы индексации. Допустим, что в приведенном примере отпускные исчислены именно так.

Дополнительной базы начисления ЕСВ за сентябрь нет, поскольку общая сумма дохода за этот месяц (зарплата + доначисленная индексация + отпускные за сентябрь) больше минимальной базы ЕСВ (6000 грн).

Фрагмент Д1 изображен на рис. 1.

Рис. 1. Пример отражения доначисленной в сентябре 2021 года индексации в Д1

Обратите внимание, порядок отражения доначисленной индексации работнику, который работает на момент ее начисления, и уволенному работнику отличается. По работающему работнику доначисленную зарплату относим к месяцу, в котором состоялось такое доначисление (см. рис. 1), а по уволенному — доначисленную сумму разбрасываем по месяцам, за которые состоялось такое доначисление.

При этом в Д1 месяца фактического начисления на уволенного работника формируем столько строк, за сколько месяцев делаем доначисление. В графе 9 (КТН) каждой строки указываем «1», поскольку подаем информацию по уволенному работнику. В графе 10 указываем месяц, за который доначисляем зарплату. Графу 14 не заполняем. Остальные графы заполняются по общим правилам.

Важным нюансом при доначислении заработной платы уволенному работнику является еще то, что в месяцах, за которые проводим доначисление, может быть ситуация, когда в них была отражена дополнительная база для начисления ЕСВ и взнос на нее. В таком случае придется поморочиться и, кроме доначислений, в отдельных строках за соответствующие месяцы сделать сторнирование дополнительной базы и ЕСВ с нее через КТН «3» в графе 9.

Перейдем к заполнению приложения 4ДФ.

4ДФ Налогового расчета

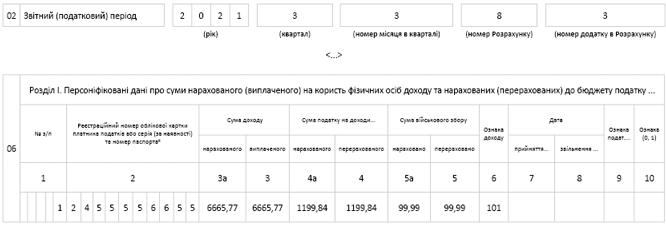

В 4ДФ доначисленную сумму индексации отражаем в общей сумме с зарплатой в разделе 1 одной строкой с признаком дохода «101» в том месяце отчетного квартала, в котором она начислена в бухучете по общим правилам. При этом никаких дополнительных строк или лишних показателей не заполняем.

Заметьте, переходные отпускные, в отличие от отражения их в Д1 (отдельно от зарплаты и с разбивкой по месяцам), в 4ДФ показываем также в общей сумме с зарплатой в месяце их непосредственного начисления и в полной сумме их начисления, без разбивки по месяцам.

По условиям примера в сентябре 2021 года в 4ДФ на работника заводим одну строку, в которой показываем начисленный за сентябрь доход в сумме 6665,77 грн (3631,01 (зарплата) + 2795,80 (отпускные) + 238,96 (доначисленная индексация)), НДФЛ — 1199,84 грн, ВС — 99,99 грн. Допустим, что выплата прошла вовремя.

Пример заполнения 4ДФ приведем на рис. 2.

Рис. 2. Пример отражения дохода сентября 2021 года в 4ДФ

Такой принцип отражения дохода применяем для работающего работника. А вот если индексацию пришлось доначислять уже уволенному работнику, то здесь есть нюансы.

Сумму доначисленной индексации уволенному работнику отражаем одной суммой в месяце ее начисления (даже если она начислена больше чем за один месяц), без разбивки по месяцам, за которые она доначислена. Но в графе 6 указываем признак дохода «127». Эту информацию, как и по работающему работнику, отражаем в отчетном 4ДФ Налогового расчета, уточняющий за «старые периоды» не подаем. Всю сумму выплаты, начисленную/выплаченную бывшему работнику, отражаем в том месяце квартала, в котором она была начислена/выплачена.