Загальні моменти

Як припинити трудовий договір у зв’язку зі смертю працівника, ми розказували у статтях «Загинув працівник: кадрові клопоти» та «Останній розрахунок із померлим працівником: бухгалтерські тонкощі» // «Оплата праці», 2022, № 7.

На жаль, останнім часом почастішали випадки, коли про смерть працівника роботодавець дізнається не в місяці смерті такого працівника, а набагато пізніше. Але при цьому кадровий механізм звільнення є незмінним.

Роботодавець видає наказ про припинення трудових відносин у зв’язку зі смертю працівника, в якому вказує:

— дату видання наказу — день отримання свідоцтва про смерть (ніяк не заднім числом);

— дату припинення трудового договору — дату смерті, яка зазначена в свідоцтві про смерть працівника.

Увага! З 19 липня 2022 року маємо юридичну підставу припинення трудового договору у зв’язку зі смертю. Відповідні зміни внесені Законом № 2352* в ст. 36 КЗпП. Ці зміни усувають правову колізію щодо визначення юридичних підстав для припинення дії трудового договору у зв’язку зі смертю, визнанням безвісти відсутнім або оголошення померлим працівника або роботодавця-фізичної особи.

Тепер у п. 82 ч. 1 ст. 36 КЗпП вказана так підстава припинення трудових відносин:

ЦИТАТА

смерть працівника, визнання його судом безвісно відсутнім або оголошення померлим

Починаючи з 19 липня 2022 року в наказі про припинення трудових відносин у зв’язку зі смертю працівника вказуємо підставу «п. 82 ч. 1 ст. 36 КЗпП».

Також у наказі вказуєте кількість невикористаних днів відпусток, за які треба нарахувати компенсацію.

За умовами, наведеними в запитанні, маємо:

— наказ від 10.08.2022;

— припинення трудових відносин — 23.06.2022;

— підстава — п. 82 ч. 1 ст. 36 КЗпП. Вказуючи цю нову підставу, орієнтуємося на дату видання наказу, а не на дату припинення трудових відносин. Отже, станом на 10.08.2022 (дата видання наказу) зазначена підстава вже була в КЗпП.

Що в бухобліку

Нарахування. Після видачі наказу за роботу береться бухгалтер. Виходячи з наведеної ситуації, в червні 2022 року (місяці смерті) працівник перебував у відпустці без збереження зарплати і не мав зарплатних нарахувань.

При звільненні працівника виплата всіх сум, що належать йому від підприємства, установи, організації, провадиться в день звільнення (ст. 116 КЗпП).

Зверніть увагу, навіть якщо трудовий договір припиняємо у зв’язку зі смертю працівника, відпускну компенсацію треба нарахувати. За умовами наведеної ситуації працівнику нараховано компенсацію за 10 днів невикористаної відпустки в сумі 3542,00 грн, яка має бути виплачена при остаточному розрахунку.

Оподаткування. При остаточному розрахунку з померлим працівником суму компенсації за невикористану відпустку включаємо до бази нарахування ЄСВ у загальному порядку. Адже сума відпускної компенсації нарахована відповідно до наказу про припинення трудових відносин, а не постфактум.

Не нараховувати ЄСВ на суми відпускної компенсації звільненому допустимо у разі, коли таку компенсацію нараховуємо вже після проведення остаточного розрахунку (категорія 201.03 ЗІР).

Отже, сума ЄСВ з нарахованої працівнику відпускної компенсації становить 779,24 грн (3542,00 х 22 %).

Нарахована сума доходу у вигляді відпускної компенсації також підлягає оподаткуванню. З неї утримуємо ПДФО і ВЗ за загальними правилами оподаткування зарплатного доходу.

Сума ПДФО становить 637,56 грн (3542,00 х 18 %). Сума ВЗ — 53,13 грн (3542,00 х 1,5 %).

Переходимо до відображення у звітності. Подання Податкового розрахунку не викликало би запитань, якщо і наказ про припинення трудових відносин, і дата їх припинення (дата смерті) відбулися в одному місяці. Про таку ситуацію ми писали у статті «Відпускна компенсація померлому працівнику: оподаткування та звітність» // «Оплата праці», 2022, № 9.

Але наведений випадок випадає із застосування стандартних рішень. Адже наказ про припинення трудових відносин і дата їх припинення (смерті працівника) припадають на різні місяці, ба більше, на різні квартали. Розглянемо, як можна вирішити цю ситуацію.

Д5 Податкового розрахунку

Припинення трудових відносин обов’язково треба відображати в Д5 Податкового розрахунку.

Нагадаємо, що у Д5 інформацію наводимо в цілому за звітний квартал, без розбиття за його місяцями. Але таку інформацію можна навести тільки в поточному кварталі за місяці цього кварталу. Тобто в поточному кварталі не можна зазначити подію, яка відбувалася в минулому кварталі або буде в майбутньому.

За умовами наведеної ситуації, припинення трудового договору відбувається, по суті, «заднім числом» в серпні за червень 2022 року. І в нас не вийде в Д5 у третьому кварталі відобразити подію другого кварталу.

У такому разі можемо подати уточнюючий Д5 за другий квартал і відобразити звільнення померлого працівника.

Внесення інформації в Д5 після завершення граничного строку подання звітності за відповідний квартал проводимо за допомогою Податкового розрахунку та Д5 з типом «Уточнюючий».

У заголовній частині Податкового розрахунку заповнюємо обов’язкові реквізити в рядках 01 — 05, а в рядку 06 зазначаємо додатки, у яких будемо проводити коригування.

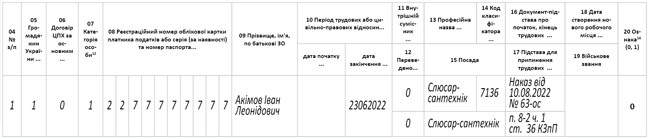

Коригуємо Д5 за 2 квартал 2022 року. При цьому у Д5 формуємо рядок на звільненого працівника, в якому:

— за загальними правилами заповнюємо дату закінчення трудових відносин у графі 10. Відповідно до наведеної ситуації зазначаємо 23 червня 2022 року — «23062022»;

— у графі 15 вказуємо реквізити наказу. У нашому випадку дата наказу від 10.08.2022 і його номер «63-ос». Нехай вас не бентежить той факт, що датований наказ набагато пізніше за звільнення;

— у графі 16 вказуємо підставу для припинення трудових відносин. І якщо раніше ми писали «смерть працівника», то тепер маємо правову підставу. Вона також повинна бути вказана в наказі. Отже, зазначаємо «п. 82 ч. 1 ст. 36 КЗпП».

— у графі 20 «Ознака (0, 1)» проставляємо «0» — рядок на введення (див. рис. 1).

Рис. 1. Уточнюючий Д5 за 2 квартал 2022 року

Д1 Податкового розрахунку

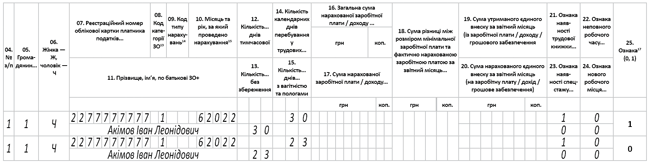

Уточнюючий. За умовами наведеної ситуації за червень 2 кварталу 2022 року в Д1 були відображені 30 днів перебування в трудових відносинах (графа 14) і 30 днів перебування у відпустці без збереження зарплати (графа 13).

У серпні роботодавець дізнався, що працівник помер 23 червня 2022 року, і з цієї дати припинив із ним трудовий договір. У зв’язку з цим мусимо відкоригувати дані червня 2022 року.

Для цього подаємо уточнюючий Д1 за 2 квартал 2022 року. У ньому відкоригуємо кількість днів перебування у трудових відносинах і кількість днів відпустки без збереження зарплати. Оскільки виправляємо несумові показники, то коригування проводимо за допомогою ознаки «1; 0» в графі 25. Тобто вилучаємо рядок з неправильними даними (у графі 25 зазначаємо «1») і додаємо рядок із правильними даними (у графі 25 зазначаємо «0»). Як заповнити коригуючий Д1, показано на рис. 2.

Рис. 2. Уточнюючий Д1 за червень 2022 року. Коригуємо кількість днів перебування у трудових відносинах і кількість днів відпустки без збереження зарплати

Звітний. При остаточному розрахунку з працівником на зарплатні виплати, які входять до бази нарахування ЄСВ (у тому числі і відпускна компенсація), нараховуємо ЄСВ. І такі виплати треба відобразити в Д1.

На відміну від відпускних, компенсацію за дні невикористаної відпустки в Д1 відображаємо в загальній сумі заробітної плати місяця нарахування. Окремо не виділяємо. Але за умовами наведеної ситуації маємо нарахування за попередній період.

Відповідно до п. 1 розд. IV Порядку № 4* нарахування зарплати здійснені за попередній звітний період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої зарплати включаються в зарплату місяця, в якому були здійснені такі донарахування.

При цьому коригувати виплати минулого періоду, червня 2022 року, не можна. Адже в бухобліку нарахування проведені в серпні 2022 року. І відображати їх треба також у серпні (місяці нарахування).

Тобто нараховані суми зарплати відображаємо в Д1, сформованому за той місяць, у якому фактично були проведені такі нарахування (у бухобліку), у загальній сумі зарплати поточного місяця одним рядком (без розбивки за місяцями).

Отже, нараховану в серпні 2022 року компенсацію за невикористані дні відпустки померлому працівнику потрібно показати в Д1 за серпень 3 кварталу 2022 року. Але в серпні працівника вже немає серед живих. Крім того, з ним припиняємо трудові відносини 23 червня 2022 року. Інформація про це буде відображена в уточненій формі Д5 за 2 квартал. Тому показати такі виплати в Об’єднаному звіті за 3 квартал, як «звичайні» нарахування серпня, не вийде. Тобто нараховані зарплатні виплати в Д1 потрібно показати в місяці їх нарахування (серпні), але як виплати за минулий період, а саме за червень 2022 року.

Порядок № 4, яким установленні правила заповнення Податкового розрахунку і додатків до нього, не передбачає таких випадків.

Якщо прямо читати правила Порядку № 4, то нараховану відпускну компенсацію (виплачену під час остаточного розрахунку) треба показувати в серпні 2022 року. У поточному звітному періоді за минулий (майбутній) період працівнику можливо відображення нарахування/сторнування лікарняних, відпустки по вагітності та пологах і відпускних. Також є можливість заміни помилково нарахованої зарплати за час хвороби працівника на лікарняні.

За минулий період у поточному також можна показати дохід із кодом типу нарахувань (КТН) «1» (графа 9). Але КТН «1» зазначається лише для осіб, які отримують заробітну плату (дохід) за виконану роботу (надані послуги), строк виконання якої (яких) перевищує календарний місяць, а також для осіб, яким після звільнення з роботи нараховано заробітну плату (дохід) за відпрацьований час або згідно з рішенням суду — середню заробітну плату за вимушений прогул (п. 1 розд. IV Порядку № 4).

А якщо відобразити нараховану відпускну компенсацію з КТН «1»? Адже інших варіантів, м’яко кажучи, немає. Якщо застосувати цей КТН, що в результаті отримаємо? Поміркуємо…

Відповімо на деякі запитання.

1. Чи буде прийнятий Податковий розрахунок за 3 квартал 2022 року, якщо в сформованому Д1 за серпень 2022 року буде використаний КТН «1» для відображення доходу померлого працівника за червень 2022 року? Вважаємо, що так.

2. Чи «сядуть» при цьому дані на працівника в реєстр застрахованих осіб у червень 2022 року? Так. Адже якщо Об’єднаний звіт за 3 квартал 2022 року буде прийнято і в Д1 за серпень правильно зазначений місяць (червень 2022 року), до якого належить нарахований дохід (відображений з використанням КТН «1»), то зарплатні дані потраплять саме в червень 2022 року.

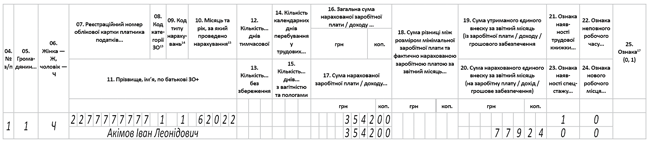

Тому, на наш погляд, якщо у наведеній ситуації в Д1 показати нараховану відпускну компенсацію в серпні 2022 року за червень 2022 року з використанням КТН «1» (графа 9), то нарахування відображене в Д1 за серпень буде відповідати даним оборотно-сальдової відомості серпня, а в реєстрі застрахованих осіб потрапить до червня. Як це реалізувати на практиці, показано на рис. 3.

Рис. 3. Звітний Д1 за серпень 3 кварталу 2022 року. Відпускна компенсація при припиненні трудового договору з померлим працівником

4ДФ Податкового розрахунку

У 4ДФ Податкового розрахунку нарахований працівнику заробіток (у наведеному випадку відпускна компенсація) відображаємо:

— у місяці нарахування такого доходу (у цьому випадку — це серпень 2022 року);

— із зазначенням реєстраційного номера такого працівника (графа 2);

— з ознакою доходу «101» (графа 6);

— із зазначенням дати звільнення з роботи відповідно до наказу (графа 8) (див. рис. 4)

Рис. 4. Звітний 4ДФ за серпень 2022 року

Зверніть увагу, після прийняття Податкового розрахунку, від податківців може надійти повідомлення, що податковий номер фізособи закрито у зв’язку з повідомленням про смерть. Радимо не ігнорувати і відповісти листом з відповідними поясненнями ситуації.