Звичайна чи підвищена?

Порядок надання ПСП «на дітей» установлюють п.п. 169.1.2 і пп. «а» і «б» п.п. 169.1.3 ПКУ. Згідно із цими нормами працівники з дітьми можуть претендувати на отримання:

• або звичайної ПСП «на дітей»,

• або підвищеної ПСП «на дітей».

Кому і в якому розмірі надавати кожну з них, покажемо на рис. 1.

Рис. 1. Види ПСП «на дітей» та їх відмінні риси

Проте це ще не всі вимоги. Ідемо далі.

ПСП-умови

Скористатися правом на застосування податкової соціальної пільги може працівник, який відповідає таким ПСП-умовам.

![]() Працівник має статус резидента України.

Працівник має статус резидента України.

Особи, які втратили статус резидента України, а також працівники-нерезиденти права на ПСП не мають (п.п. 169.3.4 ПКУ).

![]() Працівник може документально підтвердити свій статус.

Працівник може документально підтвердити свій статус.

З метою застосування ПСП працівник подає:

• заяву про застосування ПСП;

• підтвердні документи (копію свідоцтва про народження дитини (дітей), копію пенсійного посвідчення дитини з інвалідністю тощо). Їх детальний перелік шукайте у статті «Документи для застосування ПСП» // «ОП», 2020, № 3.

Виняток — держслужбовці. До їх зарплати ПСП застосовується без подання заяви про застосування ПСП, але з поданням підтвердних документів.

![]() Розмір зарплати за місяць НЕ перевищив граничну межу, що дає право на застосування ПСП «на дітей».

Розмір зарплати за місяць НЕ перевищив граничну межу, що дає право на застосування ПСП «на дітей».

Гранична сума зарплати, що дає право на застосування ПСП «на дітей» у 2022 році, складає:

• для одного з батьків — 3470 грн x кількість дітей віком до 18 років;

• для другого — 3470 грн.

Той із батьків, хто використовуватиме кратне право, повинен вказати в заяві про застосування ПСП, що другий із батьків (чоловік/дружина) таким правом при отриманні ПСП за місцем своєї роботи не користується.

Для порівняння з граничним розміром зарплати для застосування ПСП беремо всю зарплату, нараховану за місяць: за відпрацьований час, доплати, надбавки, премії, відпускні, лікарняні тощо.

У загальному випадку такі виплати відносимо до тих місяців, в яких вони фактично нараховані (донараховані/відсторновані) у бухобліку.

Увага! Відпускні і лікарняні відносимо до місяців, ЗА які вони нараховані (абзац третій п.п. 169.4.1 ПКУ). Тільки після цього суму таких виплат за кожен місяць (разом із зарплатою за такі місяці, якщо вона нарахована) порівнюємо з граничним розміром зарплати, що дає право на застосування ПСП*.

* Приклад розподілу «перехідних» виплат при визначенні суми зарплати, нарахованої працівникові за місяць, шукайте у статті «Перерахунок ПДФО: контрольна перевірка» // «ОП», 2021, № 23.

І ще. Із граничним розміром зарплати, яка дає право на ПСП, порівнюємо всю суму зарплати, нараховану одним роботодавцем за місцем застосування ПСП.

Тому для внутрішнього сумісника з граничним розміром слід порівнювати загальну суму зарплати, нараховану і за основним місцем роботи, і за місцем роботи за сумісництвом.

Умови виконано? Залишається застосувати ПСП до доходу працівника. Але з урахуванням таких правил.

Правила застосування

Можна виділити шість правил застосування пільги «на дітей».

![]() ПСП застосовуємо до доходу у вигляді заробітної плати.

ПСП застосовуємо до доходу у вигляді заробітної плати.

Нагадаємо: згідно з п.п. 14.1.48 ПКУ лікарняні відносяться до зарплати. Тому до таких виплат також застосовується ПСП.

Увага! ПСП не застосовують:

• до зарплати, яку працівник протягом місяця отримує одночасно із стипендією (студентів, аспірантів), що виплачується з бюджету;

• до середнього заробітку «солдатів» підприємства.

![]() ПСП застосовуємо до зарплати, нарахованої за місяць.

ПСП застосовуємо до зарплати, нарахованої за місяць.

При виплаті авансу ПДФО утримуємо із загальної його суми, без зменшення на суму ПСП**.

** Подробиці в статті «Аванс & ПСП» //«ОП», 2019, № 11.

![]() ПСП застосовуємо до нарахованої зарплати за місяць, в якому отримана заява на застосування ПСП.

ПСП застосовуємо до нарахованої зарплати за місяць, в якому отримана заява на застосування ПСП.

Тобто заява на застосування ПСП може бути датована будь-яким числом місяця, а пільгу застосовуємо до всієї нарахованої зарплати за такий місяць.

У новоприйнятого працівника право на ПСП з’являється вже в місяці прийняття на роботу незалежно від того, скільки днів цього місяця він відпрацював. Виняток — якщо попередній роботодавець уже застосував до зарплати такого працівника ПСП у місяці звільнення.

Після того як працівник подав документи на застосування ПСП, їх не треба щорічно оновлювати (якщо підстава для застосування пільги залишилася незмінною).

Проте якщо у працівника виникло право на застосування ПСП за іншими підставами (наприклад, одному з двох дітей працівника була встановлена інвалідність), він повинен подати нову заяву і прикласти до неї відповідні підтвердні документи.

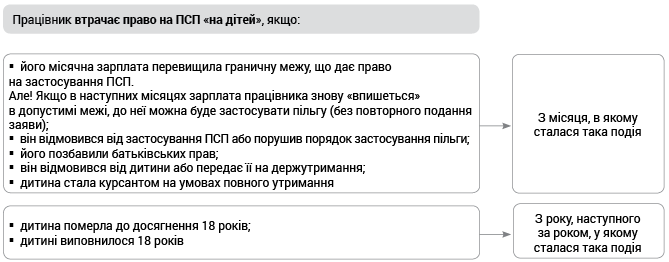

Втратити право на ПСП «на дітей» працівник може у випадках, перерахованих на рис. 2.

Рис. 2. Коли працівник втрачає право на ПСП «на дітей»

Зверніть увагу! Одна з підстав — досягнення дитиною 18 років.

Проте це не означає, що працівник втратить право на пільгу в день або місяць народження дитини. Він може користуватися ПСП до кінця року, в якому дитина досягла такого віку.

Як це відбувається, розглянемо на прикладах.

Приклад 1. 18-й день народження одного з дітей працівника припав на 1 січня 2022 року.

Працівник-батько має право користуватися ПСП «на дітей» до кінця 2022 року за умови, що:

• будуть дотримані всі інші вимоги, передбачені п.п. 169.1.2 та пп. «а» і «б» п.п. 169.1.3 ПКУ;

• він до кінця 2022 року не звільниться і не буде прийнятий до нового роботодавця. У такому разі права на ПСП на таку дитину у працівника на новому місці роботи не буде. Адже на момент прийняття на роботу дитині працівника вже виповнилося 18 років.

Приклад 2. Одному з дітей працівника виповнилося 18 років 31 грудня 2021 року.

Скористатися пільгою наступного року працівник-батько вже не зможе.

Зверніть увагу: заяву про відмову від ПСП, якщо працівник з якихось причин втратив право на її застосування, подавати не треба.

![]() Дві підстави — одна (більша) ПСП.

Дві підстави — одна (більша) ПСП.

У загальному випадку, якщо працівник має право на ПСП за двома і більше підставами, він може вибрати лише одну з них.

Проте якщо працівник утримує двох або більше дітей віком до 18 років, у тому числі дитину з інвалідністю (дітей з інвалідністю), ПСП підсумовуються (п.п. 169.3.1 ПКУ). Тобто:

• на дитину з інвалідністю надають ПСП у підвищеному розмірі (1860,75 грн);

• на інших дітей — ПСП у звичайному розмірі (1240,50 грн на кожну дитину).

![]() ПСП застосовуємо тільки за одним місцем роботи.

ПСП застосовуємо тільки за одним місцем роботи.

Працівник має право самостійно вирішувати, у якого роботодавця до його зарплати застосовуватиметься ПСП (туди він і подає заяву на ПСП та підтверджуючі документи).

![]() Відпрацьований час працівника на розмір ПСП не впливає.

Відпрацьований час працівника на розмір ПСП не впливає.

Якщо працівник відпрацював півмісяця, інші півмісяця перебував у відпустці за свій рахунок, перераховувати суму ПСП пропорційно відпрацьованому місяцю не треба. Те ж саме стосується працівників, зайнятих на умовах неповного робочого часу.

Приклади застосування ПСП див. в статті «ПСП «на дітей»: ситуації з життя»