Обычная или повышенная?

Порядок предоставления НСЛ «на детей» устанавливают п.п. 169.1.2 и пп. «а» и «б» п.п. 169.1.3 НКУ. Согласно этим нормам работники с детьми могут претендовать на получение:

• либо обычной НСЛ «на детей»;

• либо повышенной НСЛ «на детей».

Кому и в каком размере предоставлять каждую из них, покажем на рис. 1.

Рис. 1. Виды НСЛ «на детей» и их отличительные черты

Однако это еще не все требования. Идем дальше.

НСЛ-условия

Воспользоваться правом на применение льготы может работник, который соответствует следующим НСЛ-условиям.

![]() Работник имеет статус резидента Украины.

Работник имеет статус резидента Украины.

Лица, утратившие статус резидента Украины, а также работники-нерезиденты права на НСЛ не имеют (п.п. 169.3.4 НКУ).

![]() Работник может документально подтвердить свой статус.

Работник может документально подтвердить свой статус.

С целью применения НСЛ работник подает:

• заявление о применении НСЛ;

• подтверждающие документы (копию свидетельства о рождении ребенка (детей), копию пенсионного удостоверения ребенка с инвалидностью и т. д.). Их подробный перечень ищите в статье «Документы для применения НСЛ» // «ОТ», 2020, № 3.

Исключение — госслужащие. К их зарплате НСЛ применяется без подачи заявления о применении НСЛ, но с подачей подтверждающих документов.

![]() Размер зарплаты за месяц НЕ превысил предельную границу, дающую право на применение НСЛ «на детей».

Размер зарплаты за месяц НЕ превысил предельную границу, дающую право на применение НСЛ «на детей».

Предельная сумма зарплаты, дающая право на применение НСЛ «на детей» в 2022 году, составляет:

• для одного из родителей — 3470 грн x количество детей в возрасте до 18 лет;

• для второго — 3470 грн.

Тот из родителей, кто будет использовать кратное право, должен указать в заявлении о применении НСЛ, что второй родитель (муж/жена) таким правом при получении НСЛ по месту своей работы не пользуется.

Для сравнения с предельным размером зарплаты для применения НСЛ берем всю зарплату, начисленную за месяц: за отработанное время, доплаты, надбавки, премии, отпускные, больничные и т. д.

В общем случае такие выплаты относим к тем месяцам, в которых они фактически начислены (доначислены/отсторнированы) в бухучете.

Внимание! Отпускные и больничные относим к месяцам, ЗА которые они начислены (абзац третий п.п. 169.4.1 НКУ). Только после этого сумму таких выплат за каждый месяц (вместе с зарплатой за такие месяцы) сравниваем с предельным размером зарплаты, дающей право на применение НСЛ*.

* Пример распределения «переходящих» выплат при определении суммы зарплаты, начисленной работнику за месяц, ищите в статье «Перерасчет НДФЛ: контрольная проверка» // «ОТ», 2021, № 23.

И еще. С предельным размером зарплаты, дающей право на НСЛ, сравниваем всю сумму зарплаты, начисленную одним работодателем по месту применения НСЛ.

Поэтому для внутреннего совместителя с предельным размером следует сравнивать общую сумму зарплаты, начисленную и по основному месту работы, и по месту работы по совместительству.

Условия выполнены? Остается применить НСЛ к доходу работника. Но с учетом следующих правил.

Правила применения

Можно выделить шесть правил применения льготы «на детей».

![]() НСЛ применяем к доходу в виде заработной платы.

НСЛ применяем к доходу в виде заработной платы.

Напомним: согласно п.п. 14.1.48 НКУ больничные относятся к зарплате. Поэтому к таким выплатам также применяется НСЛ.

Внимание! НСЛ не применяют:

• к зарплате, которую работник в течение месяца получает одновременно со стипендией (студентов, аспирантов), выплачиваемой из бюджета;

• к среднему заработку «солдат» предприятия.

![]() НСЛ применяем к зарплате, начисленной за месяц.

НСЛ применяем к зарплате, начисленной за месяц.

При выплате аванса НДФЛ удерживаем из общей его суммы, без уменьшения на сумму НСЛ**.

** Подробности в статье «Аванс & НСЛ» //«ОТ», 2019, № 11.

![]() НСЛ применяем к начисленной зарплате за месяц, в котором получено заявление на применение НСЛ.

НСЛ применяем к начисленной зарплате за месяц, в котором получено заявление на применение НСЛ.

То есть заявление на применение НСЛ может быть датировано любым числом месяца, а льготу применяем ко всей начисленной заработной плате за такой месяц.

У вновь принятого работника право на НСЛ появляется уже в месяце приема на работу независимо от того, сколько дней в этом месяце он отработал. Исключение — если предыдущий работодатель уже применил к зарплате такого работника НСЛ в месяце увольнения.

После того как работник подал документы на применение НСЛ, их не нужно ежегодно обновлять (если основание для применения льготы осталось неизменным).

Однако если у работника возникло право на применение НСЛ по другим основаниям (например, одному из двоих детей работника была установлена инвалидность), он должен подать новое заявление и приложить к нему соответствующие подтверждающие документы.

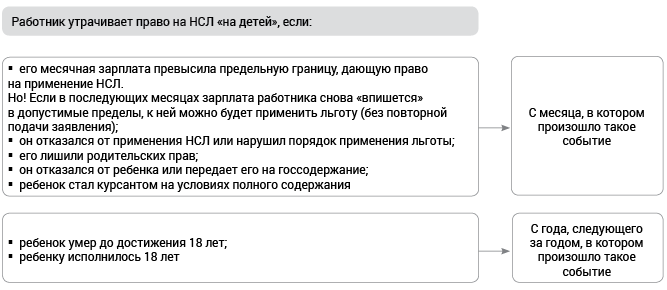

Утратить право на НСЛ «на детей» работник может в случаях, перечисленных на рис. 2.

Рис. 2. Когда работник утрачивает право на НСЛ «на детей»

Обратите внимание! Одно из оснований — достижение ребенком 18 лет. Однако это не значит, что работник утратит право на льготу в день или месяц рождения ребенка. Он может пользоваться НСЛ до конца года, в котором ребенок достиг такого возраста.

Как это происходит, рассмотрим на примерах.

Пример 1. 18-й день рождения одного из детей работника пришелся на 1 января 2022 года.

Работник-родитель вправе пользоваться НСЛ «на детей» до конца 2022 года при условии, что:

• будут соблюдены все остальные требования, предусмотренные п.п. 169.1.2 и пп. «а» и «б» п.п. 169.1.3 НКУ;

• он до конца 2022 года не уволится и не будет принят к новому работодателю. В таком случае права на НСЛ на такого ребенка у работника на новом месте работы не будет. Ведь на момент приема на работу ребенку работника уже исполнилось 18 лет.

Пример 2. Одному из детей работника исполнилось 18 лет 31 декабря 2021 года.

Воспользоваться льготой в следующем (2022-м) году работник-родитель уже не сможет.

Заметьте: заявление об отказе от НСЛ, если работник по каким-то причинам утратил право на ее применение, подавать не нужно.

![]() Два основания — одна (большая) НСЛ.

Два основания — одна (большая) НСЛ.

В общем случае, если работник имеет право на НСЛ по двум и более основаниям, он может выбрать лишь одно из них.

Однако если работник содержит двоих или более детей в возрасте до 18 лет, в том числе ребенка c инвалидностью (детей с инвалидностью), НСЛ суммируются (п.п. 169.3.1 НКУ). То есть:

• на ребенка с инвалидностью предоставляют НСЛ в повышенном размере (1860,75 грн);

• на остальных детей — НСЛ в обычном размере (1240,50 грн на каждого ребенка).

![]() НСЛ применяем только по одному месту работы.

НСЛ применяем только по одному месту работы.

Работник имеет право самостоятельно решать, у какого работодателя к его зарплате будет применяться НСЛ (туда он и подает заявление на НСЛ и подтверждающие документы).

![]() Отработанное время работника на размер НСЛ не влияет.

Отработанное время работника на размер НСЛ не влияет.

Если работник отработал полмесяца, остальные полмесяца был в отпуске за свой счет, пересчитывать сумму НСЛ пропорционально отработанному месяцу не нужно.

Тоже самое касается работников, занятых на условиях неполного рабочего времени (неполный рабочий день или неполная рабочая неделя).

Примеры применения НСЛ см. в стаье «НСЛ «на детей»: ситуации из жизни» этого выпуска.