Податковий розрахунок

У табличній частині Податкового розрахунку суми відпускних включаємо в загальну суму зарплати того місяця, в якому вони нараховані в бухобліку і, відповідно, відображені в Д1. Окремо їх виділяти у формі Податкового розрахунку не потрібно. При цьому не має значення, за який місяць вони нараховані. Наприклад, перехідні відпускні, які нараховуються в поточному місяці за частину наступного місяця, в повній сумі відображаються у складі зарплати в місяці їх нарахування в бухобліку.

Д1 Податкового розрахунку

Відображення відпускних у Д1 має свої особливості. Варіанти нарахування відпускних, якщо відпустка починається в одному місяці, а закінчується в іншому, ми розглядали в попередній статті «Перехідні відпускні: на що звернути увагу» цього випуску. Так, відпускні в бухобліку можуть бути нараховані в поточному місяці наперед (за наступні місяці), а можуть нараховуватися окремо в кожному місяці, на який припадають.

Та при будь-якому варіанті для відображення відпускних в Об’єднаному звіті орієнтуємося на місяць їх нарахування в бухобліку. При цьому також не має значення, коли вони виплачувалися.

Важливо!

У Д1 суми відпускних відображаємо в тому місяці звітного кварталу, в якому вони фактично були нараховані в бухобліку.

Наприклад, якщо відпускні нараховані в червні 2022 року, то показуємо їх у Д1, сформованому за червень звітного ІІ кварталу 2022 року. Алгоритм єдиний як для відпускних, що нараховуються «місяць у місяць», так і для перехідних відпускних.

Наведемо головні правила відображення відпускних у Д1:

— показувати їх треба в окремих від зарплати рядках;

— розбивати за місяцями, за які вони нараховані (у графі 10 зазначаємо місяць і рік, за які нараховані відпускні);

— у графі 09 (код типу нарахувань) зазначаємо «10»;

— графу 14 (кількість календарних днів у трудових відносинах) за рядком із відпускними поточного місяця заповнюємо тільки в тому випадку, якщо працівнику в такому місяці не нараховувалася зарплата (відсутній зарплатний рядок). У разі якщо відпускні нараховуються в поточному місяці за наступний, то графу 14 за цим рядком заповнюємо, тільки якщо відпустка припала на весь такий (наступний) місяць.

4ДФ Податкового розрахунку

У 4ДФ суму відпускних відображаємо в загальній сумі із зарплатою в тому місяці звітного кварталу, в якому вони були фактично нараховані/виплачені з ознакою доходу «101». Окремо відпускні не виділяємо.

Для відображення відпускних у цьому додатку тримаємо орієнтир на місяць їх нарахування.

Якщо відпускні нараховуємо в тому місяці, в якому їх виплачуємо, то всю суму нарахованих і виплачених відпускних та утриманого/перерахованого ПДФО і ВЗ відображаємо в 4ДФ за такий місяць, навіть якщо відпускні нараховано за дні наступного місяця.

На відміну від Д1, додаток 4ДФ містить інформацію про виплату доходів і перерахування податків. І в питанні зарплатних виплат Порядок № 4 містить окремі правила.

Зарплата, яка виплачується у встановлені строки в наступному місяці, має бути відображена в 4ДФ за той період, у який входить попередній місяць, за який зарплату було нараховано (п. 4 розд. IV Порядку № 4). Наприклад, у 4ДФ за червень відображається заробітна плата, яка нарахована в червні та виплачена в липні. Тобто будемо мати рівність граф (3 = 3а, 4 = 4а, 5 = 5а).

Як бачите, тут ідеться про виплату після нарахування зарплати за місяць. Але у відпускних свої строки виплати — авансом (не пізніше ніж за 3 дні до початку відпустки). Отже, при нарахуванні відпускних наперед вони можуть бути виплачені в місяці, в якому нараховані, а можуть — у попередньому місяці (коли працівник іде у відпустку з 1-го числа місяця або при нарахуванні перехідних відпускних із розбивкою за місяцями). Як відображати в 4ДФ виплату наперед, Порядок № 4 не передбачає.

На практиці при виплаті відпускних наперед більшість бухгалтерів дотримується рівності граф (3 = 3а, 4 = 4а, 5 = 5а). Адже виплата проведена у встановлені законодавством строки. По-перше, так простіше і зручніше. По-друге, податківців такий спосіб відображення цілком влаштовує (доведено практикою перевірок).

Але якщо цю ситуацію розглядати формально, то безпечніше показати авансову виплату відпускних. Тобто виплата відпускних і перераховані податки в 4ДФ відобразити за фактом. Тому якщо хочете перестрахуватися — користайтеся відображенням виплати/перерахування перехідних відпускних/податків у такий спосіб.

Підкріпимо теорію практичним прикладом.

Приклад. Працівник (основний, без інвалідності, ПСП не користується) іде у відпустку з 30.05.2022 по 12.06.2022 на 14 календарних днів.

Йому нарахована зарплата за відпрацьовані дні у травні в сумі 5909,09 грн (ЄСВ — 1300,00 грн). Додаткова база ЄСВ за травень — 170,51 (ЄСВ — 37,51 грн).

Варіант 1 — уся сума відпускних (2942,80 грн) нарахована у травні: 420,40 грн за травень (ЄСВ — 92,49 грн) + 2522,40 грн за червень 2022 року (ЄСВ — 554,93 грн).

Варіант 2 — відпускні нараховані «місяць у місяць»: 420,40 грн за травень — у травні, а 2522,40 грн за червень — у червні 2022 року.

За червень йому нарахована зарплата в сумі 4136,37 грн (ЄСВ — 910,00 грн).

Розглянемо обидва варіанти по-черзі.

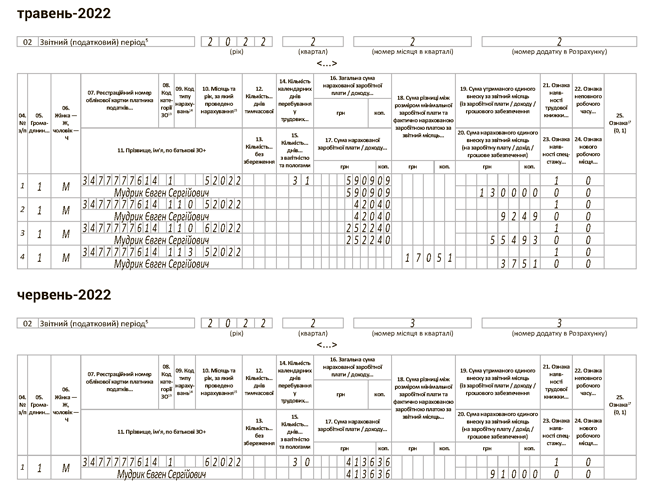

Варіант 1. Усю суму нарахованих у травні відпускних за травень і червень 2022 року показуємо в Д1 у місяці їх нарахування — у травні 2022 року.

Зверніть увагу: при визначенні бази нарахування ЄСВ за травень беремо до уваги зарплату за травень (5009,09 грн) і відпускні за травень (420,40 грн). Їх сума становить 6329,49 грн. І цей показник виявився меншим за мінімальну базу ЄСВ (6500,00 грн). Отже, обчислюємо додаткову базу і нараховуємо на неї внесок (див. рис. 1 нижче).

У Д1 за червень 2022 року показуємо зарплату, нараховану в цьому місяці (4136,37 грн). Більше нарахувань у червні не було. Для визначення фактичної бази нарахування внеску за червень підсумуємо зарплату за цей місяць і суму відпускних за червень:

4136,37 + 2522,40 = 6658,77 (грн).

При порівнянні фактичної бази нарахування ЄСВ із мінімальною перша виявилася більшою. Отже, додаткову базу внеску за червень визначати немає потреби (див. рис. 1).

Рис. 1. Д1 за травень і червень 2022 року. Перехідні відпускні «наперед» (варіант 1)

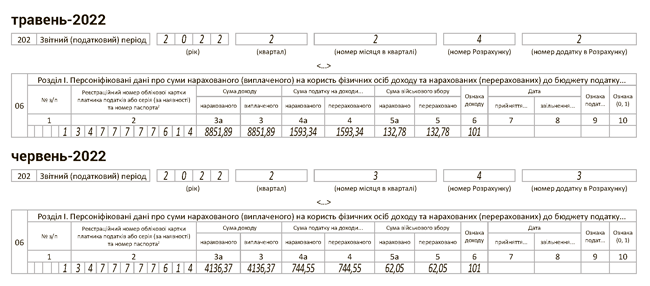

Переходимо до заповнення 4ДФ за першим варіантом. Припустимо, що відпускні виплачувалися у травні (за три дні до початку відпустки), а зарплата — у встановлені для її виплати строки.

У 4ДФ усю нараховану у травні суму доходу 8851,89 грн (5909,09 зарплата за травень + 420,40 грн відпускні за травень + 2522,40 грн відпускні за червень) показуємо в одному рядку з типом нарахування «101». ПДФО і ВЗ — 1593,34 грн і 132,78 грн відповідно (див. рис. 2 нижче).

Аналогічно заповнюємо 4ДФ за червень 2022 року. Там маємо тільки нараховану зарплату за червень — 4136,37 грн (ПДФО — 744,55 грн, ВЗ — 62,05 грн) (див. рис. 2).

Рис. 2. 4ДФ за травень і червень. Перехідні відпускні «наперед» (варіант 1)

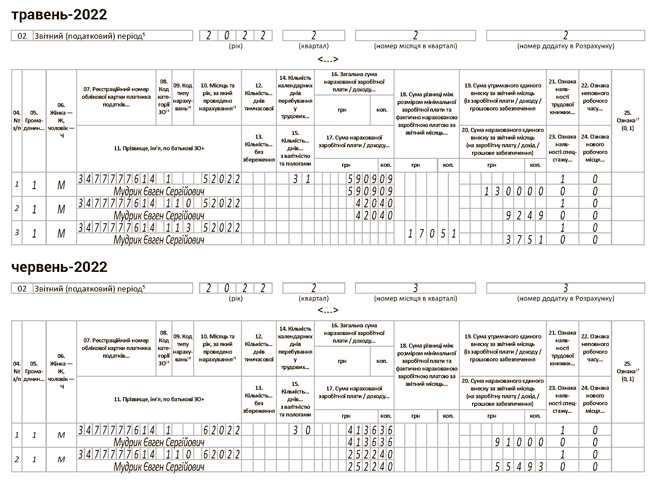

Варіант 2. Перейдемо до другого варіанту. Коли відпускні нараховані в бухобліку «місяць в місяць». Як їх відобразити в Д1 у травні та червні 2022 року покажемо на рис. 3

Рис. 3. Д1 за травень і червень. Перехідні відпускні «місяць в місяць» (варіант 2)

З точки зору нарахування ЄСВ і відображення в Д1 цей варіант дещо простіший. Відпускні відразу «сидять» в місяцях за які нараховані. Це також полегшує визначення додаткової бази ЄСВ при необхідності.

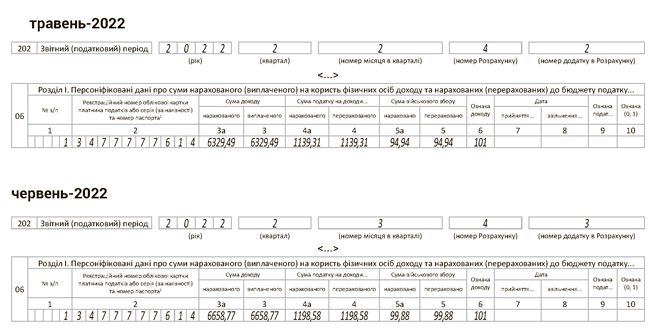

Розглянемо тепер відображення відпускних, які нараховані «місяць в місяць» за варіантом 2 в 4ДФ за травень і червень (див. рис. 4).

Рис. 4. 4ДФ за травень і червень. Перехідні відпускні «місяць в місяць» (варіант 2)