Принцип урахування премій

Тільки-но вгамувалися пристрасті щодо минулорічних вересневих змін до порядку включення премії в розрахунок середньої зарплати, так ось вам… Під’їхала порція оновлень.

Новими змінами підкориговано механізм включення премій у розрахунок середньої зарплати.

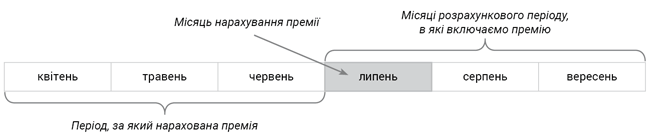

Як і раніше, премії (інші заохочувальні виплати), нараховані за підсумками роботи за певний період (місяць, квартал, рік), при розрахунку середньої враховуємо в заробіток місяця їх нарахування та наступних за ним місяців. При цьому кількість місяців урахування дорівнюватиме кількості місяців, за які нарахована премія. Наприклад, премію, яка нарахована за квартал (назад), ураховуємо протягом 3 календарних місяців починаючи з місяця її нарахування (вперед) (див. рис. 1).

Рис 1. Приклад урахування квартальної премії при обчисленні середньої зарплати

Формула розрахунку

Для визначення розміру премії, яку потрібно врахувати при розрахунку середньої зарплати, нам потрібні дані про фактично відпрацьовані дні в періоді, за який нарахована премія, та про фактично відпрацьовані дні кожного місяця, в яких враховується премія. Маючи необхідні показники, проводимо розрахунок частини премії, яку враховуватимемо при обчисленні середньої зарплати в розрахунковому періоді.

Але тепер (з 29.04.2022) розрахунок проводимо у два етапи.

На першому етапі, як і раніше, обчислюємо частину премії, яка припадає на кожний місяць розрахункового періоду (Пміс), за формулою:

Пміс = Пн : РДн х РДміс,

де Пн — нарахована сума премії;

РДн — фактично відпрацьовані робочі дні в періоді, за який премія нарахована;

РДміс — фактично відпрацьовані робочі дні в кожному місяці розрахункового періоду, в якому премія враховується.

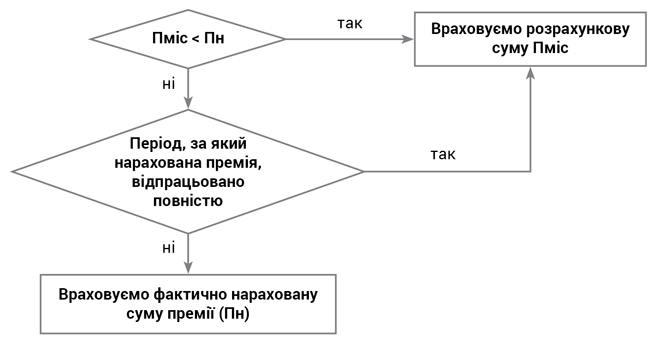

На другому етапі враховуємо обмеження, запроваджене квітневими змінами.

Обмежуємо суму премії

З 29 квітня 2022 року застосовуємо нововведення, яке внесене постановою № 486* до абз. 3 п. 3 Порядку № 100.

Тепер розрахункову частину премії (Пміс) порівнюємо із загальною сумою нарахованої премії (Пн). Якщо період, ЗА який нараховано премію, працівником відпрацьовано:

— частково — застосовуємо обмеження. Ураховуємо суму в розмірі не більше фактично нарахованої суми премії (іншої заохочувальної виплати);

— повністю — враховуємо розрахункову частину премії (обмеження не застосовуємо).

Продемонструємо алгоритм обмеження суми премії на рис. 2.

Рис. 2. Обмеження при врахуванні премії в розрахунковому періоді

Покажемо на простому прикладі (премія нараховується в поточному місяці за попередній), як працює нове обмеження, якщо місяць нарахування премії потрапляє до розрахункового періоду.

Приклад. У березні 2022 року працівнику нараховано премію за лютий у сумі 2000 грн. Розглянемо два варіанти:

1) лютий відпрацьовано повністю (20 робочих днів);

2) лютий відпрацьовано частково (12 робочих днів).

У березні він відпрацював 22 робочих дні.

Щоб визначити суму премії, яку потрібно врахувати при розрахунку середньої зарплати в березні, нараховану суму премії ділимо на фактично відпрацьовані дні в лютому (місяць, за який вона нарахована) і множимо на фактично відпрацьовані дні в березні (місяць, в якому вона враховується). До отриманого результату застосовуємо обмеження, якщо лютий відпрацьовано частково.

Розрахунки покажемо в таблиці.

Обмеження суми премії

| Варіанти | Відпрацьовано днів | Сума премії (грн) | |||

| у лютому | у березні | нарахована | розрахункова | яку беремо для розрахунку середньої | |

| 1. Повністю | 20 | 22 | 2000,00 | 2200,00 | 2200,00 |

| 2. Частково | 12 | 22 | 2000,00 | 3666,67 | 2000,00 |

Як бачите, у другому варіанті для розрахунку середньої зарплати ми беремо не розрахункову суму премії (3666,67 грн), а фактично нараховану (2000 грн), бо місяць, за який нарахована премія, відпрацьовано не повністю.

За старими правилами в розрахунок потрапляла б розрахункова сума премії. Після квітневих змін урахування премій стало більш справедливим, але й нюансів при розрахунках бухгалтерам трошечки побільшало.

Але, як і раніше, найлегшою для розрахунку середньої зарплати залишилася щомісячна премія, яка нараховується в поточному місяці за результатами роботи в поточному місяці. Сума такої премії повністю включається до розрахунку середньої зарплати і в загальних випадках не вимагає будь-яких додаткових розрахунків та обмежень. Навіть якщо місяць відпрацьовано не повністю. Адже кількість відпрацьованих днів у місяці, ЗА який нарахована премія і В якому нарахована премія, збігається. Це ж один і той же місяць.

Як ураховувати щомісячні премії та премії за більший період (квартал, півріччя, рік) після змін до Порядку № 100 у вересні 2021 року і до поточних змін, ми розповідали у випусках нашого журналу (див. «Оплата праці», 2021, № 18; № 19).

Практичні приклади щодо включення премій у розрахунок середньої зарплати з урахуванням нових змін ви знайдете у наступних статтях цього номера.