Типи помилок

За видами помилки в об’єднаній звітності підрозділяються на:

— несумові — помилки в персональних даних, кількості днів тощо;

— сумові — помилка в базі нарахування ЄСВ та/або сумі ЄСВ.

Після спливу граничного строку подання Податкового розрахунку несумові помилки виправимо шляхом подання Податкового розрахунку з типом «Уточнюючий». Сумові помилки можна виправити як за допомогою уточнюючого Податкового розрахунку, так і у звітному розрахунку за наступні квартали. У наведеній ситуації виправлятимемося через уточнюючий звіт для несумової і сумової помилки.

Виправлення помилки буде залежити від її типу. Так, несумові помилки виправляємо за допомогою показників «1», «0» у графі 25. Із нюансами виправлення несумових помилок у такий спосіб ми вас знайомили у статті «Коли можна «1» та «0»: виправляємо «промахи» в Об’єднаному звіті» // «Оплата праці», 2021, № 22.

Сумові помилки, які впливають на ЄСВ та базу ЄСВ, виправляємо за допомогою КТН — «2» (донарахувати ЄСВ), «3» (сторнувати ЄСВ) в графі 9.

Одночасно виправити і несумову, і сумову помилки в одному уточнюючому звіті не вийде. Коригувати будемо окремими Податковими розрахунками.

Виправляємо несумову помилку

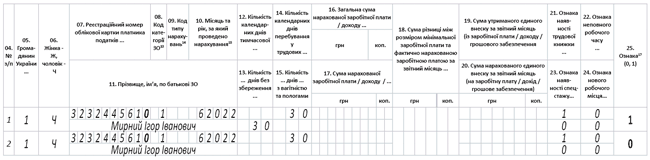

Спочатку відкоригуємо несумову помилку. За умовами запитання треба вилучити дні перебування у відпустці без збереження зарплати. Для цього подамо Податковий розрахунок за 2 квартал 2022 року з типом «Уточнюючий» і Д1 до нього за червень. В Д1 сформуємо два рядки:

— в одному рядку повторимо всю надану по працівнику інформацію, включаючи 30 днів відпустки без збереження зарплати в графі 13. При цьому в графі 25 зазначимо «1» — рядок на вилучення;

— у другому рядку зазначимо правильні несумові дані. Тобто в графі 15 покажемо кількість перебування у трудових відносинах 30 днів, графу 13 залишимо порожньою, а в графі 25 зазначимо «0» — рядок на введення (див. рис. 1).

Рис. 1. Виправляємо несумову помилку в Д1 за червень 2022 року

Виправляємо сумову помилку

Тепер відкоригуємо сумові показники — покажемо інформацію про нараховану суму зарплати у червні. Так само подаємо ще один уточнюючий Податковий розрахунок за 2 квартал 2022 року з додатком Д1. Зверніть увагу, цю помилку також можна виправити у Податковому розрахунку з типом «Звітний» за наступні (у наведеному випадку — третій або наступні) квартали.

У наведеному випадку мало місце заниження суми ЄСВ.

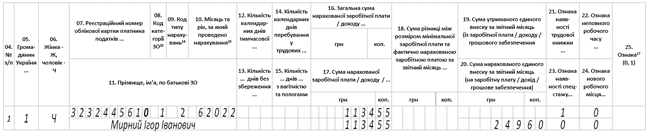

В уточнюючому Д1 формуємо один рядок, в якому, серед іншого:

— у графі 9 зазначаємо показник «2» — донараховуємо ЄСВ;

— у графі 10 — місяць і рік, за який виправляєте помилку. За умовами ситуації це буде червень 2022 року;

— сумові графи 16, 17, 20 заповнюємо в загальному порядку (див. рис. 2).

Рис. 2. Виправляємо сумову помилку в Д1 за червень 2022 року

Як бачите, фактична база ЄСВ за червень менша за мінімалку, але додаткову базу внеску в місяці початку лікарняного не розраховуємо. Адже повна сума заробітку (зарплата + лікарняні, які припадають на червень) буде відома після нарахування лікарняних. А в червні вони ще не були нараховані.

У самому Податковому розрахунку з типом «Уточнюючий» заповнюємо дотабличні графи 01 — 06. А відкоригована сума ЄСВ з додатка Д1 повинна потрапити в розділ І Податкового розрахунку в рядки 4; 4.1; 7 і 8.

Як правило, в 4ДФ звітного Податкового розрахунку за червень 2 кварталу у такій ситуації також може бути невідображений дохід цього працівника. Тоді ще до уточнюючого Податкового розрахунку формуємо додаток 4ДФ і виправляємося. Про правила виправлення помилок в 4 ДФ ми розказували в статті «Помилки в 4ДФ: як виправити» // «Оплата праці». 2022. № 16.