Дополнительная база ЕСВ

Суммы отпускных входят в базу начисления ЕСВ. Поэтому следует правильно учесть их при выполнении правила уплаты ЕСВ с МЗП. Напомним, что начислять ЕСВ с дополнительной базы нужно при выполнении одновременно следующих условий:

— место работы работника является основным;

— к доходу работника применяется ставка ЕСВ 22 % (то есть у обычного работодателя обычный работник без инвалидности);

— трудовые отношения / работа продолжается полный месяц;

— работник работает на условиях фиксированного рабочего времени (работнику с условиями работы по нефиксированному рабочему времени ЕСВ начисляем на фактическую базу начисления взноса);

— фактическая база начисления ЕСВ за месяц ниже минимальной зарплаты.

При выполнении этих условий ЕСВ должны начислить с МЗП. При этом в Д1 должны показать дополнительную базу начисления взноса и ЕСВ с нее. Дополнительную базу рассчитываем как разницу между МЗП в текущем месяце и фактической базой начисления взноса.

В Д1 за тот месяц, за который имеется такая разница, надо отразить ее сумму отдельной строкой с кодом типа начислений «13» в графе 09. Сумму разницы указать в графе 18 этой строки, а начисленный на нее ЕСВ — в графе 20.

В статье «Отпускные в Д1: теория + практика» этого выпуска мы рассмотрели теорию отражения отпускных в Д1 Налогового расчета. Напомним, что отпускные в Д1 отражаем в отдельной от зарплаты строке с кодом «10» в графе 09.

Правило уплаты ЕСВ с МЗП легко выполнить при начислении отпускных месяц в месяц. Однако зачастую отпускные бывают переходящими. То есть отпускные начисляются в текущем месяце за дни отпуска, который начинается в этом месяце и переходит на следующий/следующие месяцы.

Дополнительная база и переходящие отпускные

При переходящих отпускных определение фактической базы начисления взноса для применения правила уплаты ЕСВ с МЗП имеет особенности. В отличие от переходящих на следующий месяц отпускных, дополнительная база начисления ЕСВ должна определяться и отражаться исключительно в текущем отчетном месяце за этот месяц. Заранее ее определять нельзя.

Например, в текущем месяце отражена сумма отпускных за следующий месяц, которая меньше чем МЗП. Но дополнительную базу в текущем месяце за следующий мы не определяем.

Как же тогда проверить правильность начисления ЕСВ? После завершения будущего месяца нужно определить общую сумму дохода за этот месяц. То есть к начисленной в нем зарплате прибавить отпускные за такой месяц, которые были начислены в предыдущем, и уже общую базу начисления ЕСВ сравнить с МЗП. Если база ЕСВ окажется меньше минималки, то придется определить дополнительную базу за этот месяц и начислить ЕСВ на нее.

Показываем в Д1 переходящие отпускные

Лучше теорию подкреплять примерами. Ведь они наглядно раскрывают нюансы со всех сторон. Поэтому попрактикуемся!

Пример. Работник (полная занятость, основное место работы, без инвалидности) находился в ежегодном основном отпуске с 20 февраля по 15 марта 2023 года. А с 16 по 31 марта 2023 года — в отпуске без сохранения зарплаты.

В этом примере отпускные за дни переходящего отпуска, которые приходятся на февраль и март, начислены работнику в феврале 2023 года. Для удобства приведем в таблице условные суммы начисленной работнику зарплаты и отпускных.

Определяем дополнительную базу ЕСВ в феврале и марте 2023 года

| Вид начисления | Начислено, грн | Сумма ЕСВ (22 %), грн | Дополнительная база ЕСВ, грн | ЕСВ с дополнительной базы, грн |

| Начислено в феврале: | ||||

| 1. Зарплата за февраль | 4355,00 | 958,10 | 377,96 | 83,15 |

| 2. Отпускные за февраль | 1967,04 | 432,75 | ||

| 3. Отпускные за март | 3278,40 | 721,25 | — | — |

| Начислено в марте: | ||||

| Зарплата за март | — | — | 3421,60 | 752,75 |

Отпускные отражаем в Д1 в месяце начисления в бухучете и с разбивкой по месяцам, на которые приходится отпуск.

Нюансом этой ситуации является необходимость определения дополнительной базы начисления ЕСВ. Ведь по основному работнику, к доходу которого применяется ставка ЕСВ 22 % и зарплата которого (база начисления взноса) за месяц меньше чем МЗП, надо выполнять правило уплаты ЕСВ с МЗП. В Д1 для этого должны показать дополнительную базу начисления ЕСВ и взнос с нее.

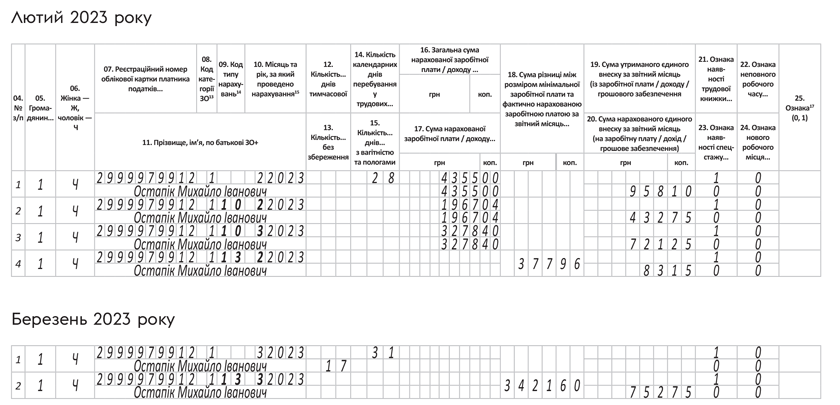

В Д1 за февраль 2023 года на работника сформируем четыре строки:

— в первой покажем начисленную зарплату за февраль и ЕСВ с нее. В графе 14 (количество дней пребывания в трудовых отношениях) этой строки укажем — «28»;

— во второй строке покажем отпускные, начисленные за февраль, с кодом «10» в графе 09 и месяцем, за который они начислены, в графе 10;

— в третьей строке покажем отпускные, начисленные за дни отпуска марта, также с кодом «10» в графе 09, а в графе 10 укажем месяц — март;

— в четвертой строке покажем дополнительную базу начисления ЕСВ за февраль. Ведь фактическая база начисления взноса за февраль составляет 6322,04 грн (4355,00 + 1967,04). И это меньше чем МЗП (6700 грн). Определенная дополнительная база взноса за февраль будет составлять 377,96 грн (6700,00 - 6322,04). ЕСВ с нее — 83,15 грн (377,96 х 22 %).

Переходим к заполнению Д1 за март.

В марте у работника отсутствуют начисления дохода, которые входят в базу начисления ЕСВ. Однако есть отпуск без сохранения зарплаты, дни пребывания в которой надо отразить в Д1. А также есть необходимость определения дополнительной базы начисления ЕСВ.

Тогда в Д1 за март формируем две строки:

— в первой строке покажем количество дней пребывания в трудовых отношениях (графа 14) — «31». В графе 13 укажем количество календарных дней пребывания в отпуске без сохранения зарплаты — «17». Суммовые графы 16, 17 и 20 оставим пустыми;

— во второй строке покажем дополнительную базу начисления ЕСВ для марта. Фактическая база начисления взноса за март составляет 3278,40 грн. То есть это сумма отпускных, начисленных в феврале за дни отпуска марта. Других начислений дохода, которые бы вошли в базу начисления ЕСВ в марте, работник не имел. Следовательно, фактическая база ЕСВ марта оказалась меньше минималки, установленной в этом месяце (6700 грн). За март дополнительная база будет составлять 3421,60 грн (6700,00 - 3278,40). ЕСВ с дополнительной базы — 752,75 грн (3421,60 х 22 %).

На рисунке продемонстрируем, как по условиям примера заполнить Д1 за февраль и март 2023 года.

Переходящие отпускные и дополнительная база взноса в Д1

Выводы

- Переходящие отпускные отражают в Д1 в месяце их начисления в бухучете, с разбивкой по месяцам, на которые пришелся отпуск.

- Отпускные в Д1 отражаем со специальным КЗЛ «10» в графе 09.

- Правило начисления ЕСВ с МЗП выполняем в текущем месяце за текущий. Заранее этого делать не надо.