Додаткова база ЄСВ

Суми відпускних входять до бази нарахування ЄСВ. Тому слід правильно врахувати їх при виконанні правила сплати ЄСВ з МЗП. Нагадаємо, що нараховувати ЄСВ із додаткової бази потрібно при виконанні одночасно таких умов:

— місце роботи працівника є основним;

— до доходу працівника застосовується ставка ЄСВ 22 % (тобто у звичайного роботодавця звичайний працівник без інвалідності);

— трудові відносини/робота триває повний місяць;

— працівник працює на умовах фіксованого робочого часу (працівнику з умовами роботи за нефіксованим робочим часом ЄСВ нараховуємо на фактичну базу нарахування внеску);

— фактична база нарахування ЄСВ за місяць нижче мінімальної зарплати.

При виконанні цих умов ЄСВ маємо нарахувати з МЗП. При цьому у Д1 маємо показати додаткову базу нарахування внеску і ЄСВ з неї. Додаткову базу розраховуємо як різницю між МЗП у поточному місяці і фактичною базою нарахування внеску.

У Д1 за той місяць, за який наявна така різниця, треба відобразити її суму окремим рядком з кодом типу нарахувань «13» у графі 09. Суму різниці зазначити в графі 18 цього рядка, а нарахований на неї ЄСВ — у графі 20.

У статті «Відпускні у Д1: теорія + практика» цього випуску ми розглянули теорію відображення відпускних у Д1 Податкового розрахунку. Нагадаємо, що відпускні у Д1 відображаємо в окремому від зарплати рядку із кодом «10» у графі 09.

Правило сплати ЄСВ з МЗП легко виконати при нарахуванні відпускних місяць у місяць. Проте частенько відпускні бувають перехідними. Тобто відпускні нараховуються в поточному місяці за дні відпустки, яка починається в цьому місяці і переходить на наступний/наступні місяці.

Додаткова база і перехідні відпускні

При перехідних відпускних визначення фактичної бази нарахування внеску для застосування правила сплати ЄСВ з МЗП має особливості. На відміну від перехідних на наступний місяць відпускних, додаткова база нарахування ЄСВ має визначатися і відображатися виключно в поточному звітному місяці за цей місяць. Наперед її визначати не можна.

Наприклад, у поточному місяці відображена сума відпускних за наступний місяць, яка менше за МЗП. Але додаткову базу в поточному місяці за наступний ми не визначаємо.

Як же тоді перевірити правильність нарахування ЄСВ? Після завершення наступного місяця потрібно визначити загальну суму доходу за цей місяць. Тобто до нарахованої в ньому зарплати додати відпускні за такий місяць, які були нараховані в попередньому, і вже загальну базу нарахування ЄСВ порівняти з МЗП. Якщо база ЄСВ виявиться меншою за мінімалку, то доведеться визначити додаткову базу за цей місяць і нарахувати ЄСВ на неї.

Показуємо в Д1 перехідні відпускні

Краще за все теорію підкріпляти прикладами. Адже вони наочно розкривають нюанси з усіх боків. Тож попрактикуймося!

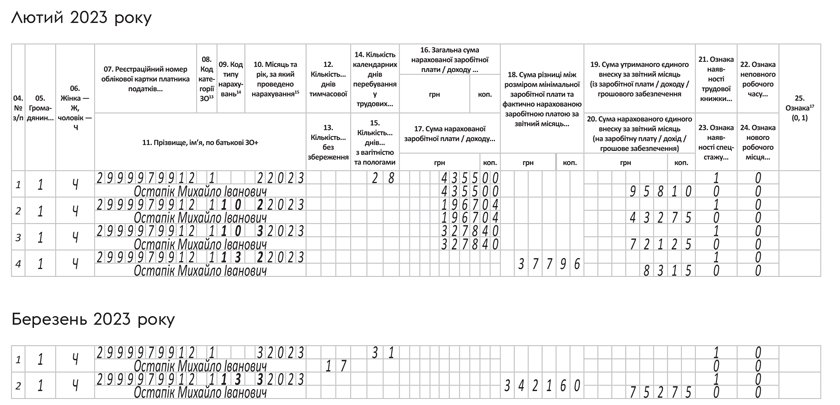

Приклад. Працівник (повна зайнятість, основне місце роботи, без інвалідності) перебував у щорічній основній відпустці з 20 лютого по 15 березня 2023 року. А з 16 по 31 березня 2023 року — у відпустці без збереження зарплати.

У цьому прикладі відпускні за дні перехідної відпустки, які припадають на лютий і березень, нараховані працівнику у лютому 2023 році. Для зручності наведемо у таблиці умовні суми нарахованої працівнику зарплати і відпускних.

Визначаємо додаткову базу ЄСВ у лютому і березні 2023 року

| Вид нарахування | Нараховано, грн | Сума ЄСВ (22 %), грн | Додаткова база ЄСВ, грн | ЄСВ з додаткової бази, грн |

| Нараховано у лютому: | ||||

| 1. Зарплата за лютий | 4355,00 | 958,10 | 377,96 | 83,15 |

| 2. Відпускні за лютий | 1967,04 | 432,75 | ||

| 3. Відпускні за березень | 3278,40 | 721,25 | — | — |

| Нараховано у березні: | ||||

| Зарплата за березень | — | — | 3421,60 | 752,75 |

Відпускні відображаємо в Д1 у місяці нарахування в бухобліку та з розбивкою за місяцями, на які припадає відпустка.

Нюансом цієї ситуації є необхідність визначення додаткової бази нарахування ЄСВ. Адже за основним працівником, до доходу якого застосовується ставка ЄСВ 22 % і зарплата якого (база нарахування внеску) за місяць менша за МЗП, треба виконувати правило сплати ЄСВ з МЗП. У Д1 для цього маємо показати додаткову базу нарахування ЄСВ і внесок з неї.

у Д1 за лютий 2023 року на працівника сформуємо чотири рядки:

— у першому покажемо нараховану зарплату за лютий і ЄСВ з неї. У графі 14 (кількість днів перебування у трудових відносинах) цього рядка зазначимо — «28»;

— у другому рядку покажемо відпускні, нараховані за лютий, із кодом «10» у графі 09 і місяцем, за який вони нараховані, у графі 10;

— у третьому рядку покажемо відпускні, нараховані за дні відпустки березня, також із кодом «10» у графі 09, а у графі 10 зазначимо місяць — березень;

— у четвертому рядку покажемо додаткову базу нарахування ЄСВ за лютий. Адже фактична база нарахування внеску за лютий становить 6322,04 грн (4355,00 + 1967,04). І це менше за МЗП (6700 грн). Визначена додаткова база внеску за лютий становитиме 377,96 грн (6700,00 - 6322,04). ЄСВ з неї — 83,15 грн (377,96 х 22 %).

Переходимо до заповнення Д1 за березень.

У березні у працівника відсутні нарахування доходу, які входять до бази нарахування ЄСВ. Проте є відпустка без збереження зарплати, дні перебування в якій треба відобразити в Д1. А також є необхідність визначення додаткової бази нарахування ЄСВ.

Тоді у Д1 за березень формуємо два рядки:

— у першому рядку покажемо кількість днів перебування у трудових відносинах (графа 14) — «31». У графі 13 зазначимо кількість календарних днів перебування у відпустці без збереження зарплати — «17». Сумові графи 16, 17 і 20 залишимо порожніми;

— у другому рядку покажемо додаткову базу нарахування ЄСВ для березня. Фактична база нарахування внеску за березень становить 3278,40 грн. Тобто це сума відпускних, нарахованих у лютому за дні відпустки березня. Інших нарахувань доходу, які б увійшли до бази нарахування ЄСВ у березні, працівник не мав. Отже, фактична база ЄСВ березня виявилася меншою за мінімалку, встановлену у цьому місяці (6700 грн). За березень додаткова база становитиме 3421,60 грн (6700,00 - 3278,40). ЄСВ з додаткової бази — 752,75 грн (3421,60 х 22 %).

На рисунку продемонструємо, як за умовами прикладу заповнити Д1 за лютий і березень 2023 року.

Перехідні відпускні і додаткова база внеску у Д1

Висновки

- Перехідні відпускні відображають у Д1 у місяці їх нарахування в бухобліку, з розбивкою за місяцями, на які припала відпустка.

- Відпускні у Д1 відображаємо зі спеціальним КЗО «10» у графі 09.

- Правило нарахування ЄСВ з МЗП виконуємо в поточному місяці за поточний. Наперед цього робити не треба.