Правило отражения дополнительной базы начисления взноса в Д1

Для полного понимания картины доначисления/уменьшения дополнительной базы начисления ЕСВ за прошлый период сначала вспомним основные правила о ней.

Дополнительную базу ЕСВ определяем в случаях, предусмотренных законодательством, когда фактическая база начисления ЕСВ ниже МЗП. И рассчитываем ее как разницу между этими двумя величинами. А также начисляем на нее ЕСВ.

Это находит свое отражение в Налоговом расчете и приложении Д1 к нему. Подробнее рассмотрим отражение дополнительной базы в Д1.

В этом приложении дополнительную базу ЕСВ отражаем в отдельной строке на каждого работника, по которому ее определяли.

При этом в графе 08 указываем код категории застрахованного лица (КЗО) в соответствии с начислениями:

«1» — если в текущем месяце отчетного квартала работнику начисляли зарплату;

«29» — если в текущем месяце отчетного квартала только больничные или в текущем месяце отчетного квартала отражаем дополнительную базу за прошлый период, которая связана с больничными, начисленными в текущем месяце за прошлые месяцы;

«42» — если в текущем месяце отчетного квартала есть только пособие по беременности и родам или в текущем месяце отражаем дополнительную базу, которая связана с пособием, начисленным в текущем месяце за прошлые месяцы или в прошлых месяцах за текущий месяц;

«75» — если разницу определяем по работнику, заключившему контракт добровольца теробороны, за которым целый месяц сохраняем среднюю зарплату и кроме этого нет других начислений.

В графе 09 указываем соответствующий начислениям КТН. Какой КТН и в каких ситуациях применяется, показано в таблице.

Дополнительная база начисления ЕСВ и графа 9 приложения Д1

| КТН | Случаи применения |

| «13» | Классический случай. В случае если отражаем дополнительную базу начисления ЕСВ в текущем месяце отчетного квартала за текущий месяц. Например, когда в графе 08 имеем КЗО «1», «29», «42», «75». Также если в текущем месяце отчетного квартала отражаем дополнительную базу за предыдущие месяцы в связи с начислением больничных/пособия по беременности и родам (в графе 08 КЗО «29», «42») |

| «14» | В случае если отражаем дополнительную базу в текущем месяце отчетного квартала за месяцы предыдущих отчетных периодов, возникшую в связи с отчислением «перегулянных» отпускных при увольнении (в графе 08 код категории ЗО «1»). Практический пример применения КТН «14» вы можете посмотреть в статье ««Перегуляна» відпустка: як відобразити у Д1? ?» // «Оплата труда», 2022, № 20 |

| «2» | При исправлении ошибки, если в прошлых отчетных периодах занизили или не отразили дополнительную базу |

| «3» | При исправлении ошибки, если в прошлых отчетных периодах завысили или ошибочно отразили дополнительную базу |

Дальше пробежимся по строке с дополнительной базой в Д1. В графе 10 указываем месяц и год, за который определяли дополнительную базу. В графе 18 показываем дополнительную базу начисления ЕСВ. А в графе 20 — ЕСВ, начисленного на дополнительную базу (показатель графы 18 х 0,22). Другие графы заполняем в общем порядке.

Рассмотрим подробно механизм начисления дополнительной базы за прошлые периоды в Д1.

Если исправляем ошибку относительно дополнительной базы ЕСВ

Утраченная или излишне начисленная дополнительная база начисления ЕСВ — это ошибки, относящиеся к суммовым. Напомним о трех возможных вариантах исправления суммовой ошибки в Д1 Налогового расчета в зависимости от ситуации, то есть от того, когда такую ошибку исправляем.

Ситуация 1. Если ошибку обнаружили в квартале, за который еще не подан Налоговый расчет с типом «Звітний», то здесь вообще не «светим» ошибку в отчете. В Д1 отражаем сразу правильную информацию. То есть, например, в январе 2023 года по одному работнику не дотянули ЕСВ до минвзноса. Ошибку обнаружили и исправили в марте 2023 года. То есть все действия произошли в пределах отчетного квартала. Тогда в Д1 за январь покажем правильную информацию (уже исправленную). То есть отразим дополнительную базу ЕСВ за январь и ЕСВ с нее в январе (как будто ошибки и не было). Несмотря на то, что в бухучете доначислен ЕСВ в марте.

Как это практически должно выглядеть, читайте в статье «Не «дотянули» до минвзноса: исправляемся в пределах квартала в Д1» // «Оплата труда», 2021, № 12.

Ситуация 2. Если ошибку обнаружили до окончания предельного срока подачи Объединенного отчета, то, в соответствии с правилами Порядка № 4*, можем подать Налоговый расчет и Д1 с типом «Звітний новий» и исправить суммовую ошибку за этот период через применение кодов «1», «0» в графе 25 в Д1.

То есть по общим правилам в приложении Д1 изымаем неправильную строку с помощью «1» в графе 25. Зато в введенной строке с правильными данными применяем отметку «0» в графе 25 Д1.

Ситуация 3. Суммовые ошибки в Д1 после окончания предельного срока подачи Объединенного отчета исправляются путем подачи уточняющего или в отчетном (за следующие отчетные периоды) Налоговом расчете. Принцип исправления для обоих типов отчетов единый. На работника, в суммовых данных которого исправляем ошибку, формируем отдельную строку, указывая, среди прочего:

— в графе 09 — КТН «2», если доначисляем базу и/или ЕСВ, или же КТН «3», если уменьшаем базу и/или ЕСВ;

— в графе 10 — месяц и год, за который исправляем ошибку.

При этом графу 25 оставляем пустой.

Рассмотрим на примерах самые распространенные ситуации.

Доначисляем дополнительную базу ЕСВ

Пример 1. В декабре 2022 года работнику (основной, без инвалидности) начислена зарплата в сумме 6545,45 грн. ЕСВ с этой суммы в размере 1440 грн был начислен и уплачен в бюджет. С 1 по 6 декабря 2022 года он находился в отпуске без сохранения зарплаты. В феврале (после истечения срока подачи Объединенного отчета) обнаружили, что забыли доначислить ЕСВ до минвзноса и отразить дополнительную базу ЕСВ в Налоговом расчете за 4 квартал и приложении Д1 к нему за декабрь 2022 года.

Итак, исправляем ситуацию. Дополнительная база, на которую надо было начислить ЕСВ в декабре 2022 года, составляет 154,55 грн (6700,00 — 6545,45). ЕСВ на нее — 34,00 грн (154,55 х 22 %).

Эту ошибку можно исправить:

— либо с помощью подачи Налогового расчета с Д1 за декабрь с типом «Уточнюючий» за 4 квартал 2022 года;

— либо в Налоговом расчете в Д1 с типом «Звітний» за 1 квартал 2023 года.

Выбираем первый вариант и подаем уточняющий Налоговый расчет за 4 квартал 2022 года с приложением Д1 за декабрь.

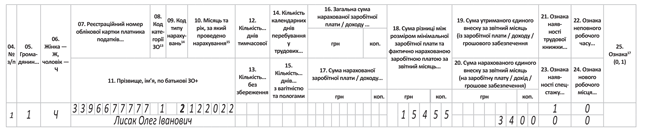

В Д1 доначисляем ЕСВ с дополнительной базы с помощью КТН «2». Пример заполнения уточняющего Д1 см. на рис. 1.

Рис. 1. Фрагмент уточняющего Д1 за декабрь 2022 года (забыта дополнительная база)

Обратите внимание на графу 14 в Д1 на рис. 1. Она пуста, поскольку была заполнена при подаче отчетного Д1 за декабрь 2022 года и по общим правилам не подлежит заполнению во второй раз. Но если у вас система выдает ошибку и требует заполнения графы 14 (до сих пор установлен лишний «контроль» ПФУ, требующий указать количество дней), то должны ее заполнить. При этом задвоения данных не будет.

В сам уточняющий Налоговый расчет в этом случае начисленная сумма ЕСВ с дополнительной базы попадет в строки 4, 4.1, 7 за соответствующий месяц и строку 8.

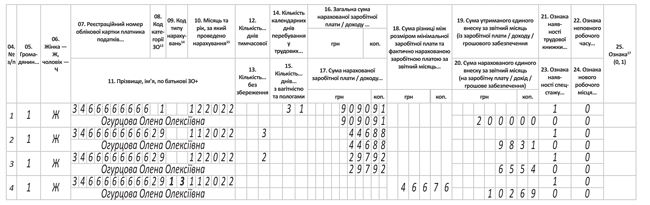

Пример 2. В ноябре 2022 года работнице (основная, без инвалидности) начислена зарплата в сумме 5786,36 грн (ЕСВ — 1273 грн). С 28 ноября по 2 декабря 2022 года она болела. Больничные в сумме 744,80 грн начислены в декабре 2022 года. В том числе за 3 дня ноября 446,88 грн (ЕСВ — 98,31 грн) и за 2 дня декабря 297,92 грн (ЕСВ — 65,54 грн). Также в декабре ей начислена зарплата за декабрь в сумме 9090,91 грн (ЕСВ — 2000,00 грн). В декабре определена дополнительная база за ноябрь в сумме 466,76 грн (6700,00 — 5786,36 — 446,88), ЕСВ с дополнительной базы ноября — 102,69 грн.

Дополнительная база ЕСВ определяется как разница между МЗП и фактической базой начисления ЕСВ за соответствующий месяц. При этом больничные, для целей сравнения с МЗП, следует относить к месяцам, за которые они начислены.

Если месяц заканчивается, а работник не предоставил больничный (запоздалый или переходящий больничный), то в месяце начала болезни начисляем ЕСВ на фактическую базу начисления ЕСВ. Требование об уплате ЕСВ с МЗП не применяем. Но уже после начисления больничных для целей сравнения с МЗП их суммы относим к месяцам, за которые они начислены. Если после такого распределения в месяцах, на которые пришлась временная нетрудоспособность, база начисления ЕСВ меньше МЗП, должны определить дополнительную базу ЕСВ и начислить на нее взнос.

Приведенный пример — классический случай, который достаточно часто встречается на практике. И это не ошибка, а обычное отражение дополнительной базы ЕСВ при переходящих больничных. А вот ошибкой в этом случае было бы начисление дополнительной базы в ноябре. Подобную ситуацию рассмотрим в следующем разделе.

А в примере 2 все действия будут происходить в отчетном Налоговом расчете за 4 квартал 2022 года. Ничего дополнительно не уточняем, не корректируем. В Д1 Налогового расчета в декабре отражаем дополнительную базу ЕСВ за ноябрь с «больничным» признаком дохода «29» (работник без инвалидности у обычного работодателя) в графе 08, КТН «13» в графе 9, а в графе 10 укажем месяц, за который ее определяем (ноябрь 2022 года). Как это будет выглядеть, см. на рис. 2.

Рис. 2. Фрагмент отчетного Д1 за декабрь 2022 года (дополнительная база и переходящий больничный)

Уменьшаем дополнительную базу

Пример 3. В декабре 2022 года работнику (основной, без инвалидности) начислена зарплата в сумме 6363,64 грн (ЕСВ — 1400 грн). Также была определена дополнительная база взноса в сумме 336,36 грн (6700 — 6363,64) и начислен ЕСВ в сумме 74 грн (336,36 х 22 %). Эта информация отражена в Д1 за декабрь. С 29 по 31 декабря работник не работал по невыясненным причинам. Однако в конце января оказалось, что с 29 по 31 декабря он болел (предоставил бумажный листок нетрудоспособности).

Допустим, что фактическая база ЕСВ за декабрь после начисления больничных за дни декабря превысила МЗП. Ведь при определении базы начисления взноса больничные надо относить к месяцам, за которые они начислены. Следовательно, в итоге имеем излишне доначисленный ЕСВ за декабрь 2022 года. Это дополнительная база взноса в сумме 336,36 грн и начисленный ЕСВ в сумме 74 грн. Нужно его убрать в Д1 за декабрь 2022 года.

Снять его можем как путем подачи уточняющего Налогового расчета за 4 квартал 2022 года, так и в отчетном Налоговом расчете за 1 квартал 2023 года в месяце начисления больничных. Механизм будет одинаковым. Воспользуемся вариантом с уточненкой.

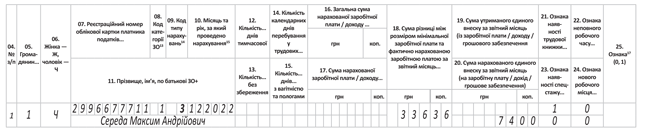

Для этого подадим Налоговый расчет за 4 квартал 2022 года с типом «Уточнюючий» и Д1 к нему за декабрь. В Д1 сформируем строку на дополнительную базу. В ней снимем излишне доначисленный ЕСВ за декабрь 2022 года с помощью КТН «3» в графе 09 Д1.

Обратите внимание: КТН «13», с которым обычно отражаем дополнительную базу, в этом случае не применяем. Исправляемся через КТН «3» — уменьшение обязательств за пределами отчетного периода. Ведь мы уменьшаем базу ЕСВ за прошлый период в связи с исправлением ошибки. Причем уменьшение базы начисления и суммы ЕСВ указываем без знака «минус» (эту функцию выполняет КТН «3»).

Как это выглядит в Д1, см. на рис. 3.

Рис. 3. Фрагмент уточняющего Д1 за декабрь 2022 года (уменьшаем дополнительную базу)

В графе 14 не указываем количество дней пребывания в трудовых отношениях. Ведь они уже были указаны в отчетном Д1 за этот период. Но если «контроль» от ПФУ требует это сделать (в отчете светится ошибка об этом), то укажите их еще раз. Задвоения данных здесь не будет.

В уточняющем Налоговом расчете уменьшенная сумма ЕСВ с дополнительной базы попадет в строки 6, 6.1, 7 за соответствующий месяц и строку 8.