Сочетание работы и теробороны

На многих предприятиях есть работники, которые вступили в ряды добровольческих формирований территориальных громад, то есть такие работники заключили контракт добровольца территориальной обороны. Он заключается лицом на добровольной основе, на время выполнения государственных и/или общественных обязанностей.

В соответствии с ч. 1 ст. 119 КЗоТ на время выполнения государственных или общественных обязанностей, если по действующему законодательству Украины эти обязанности могут осуществляться в рабочее время, работникам гарантируется сохранение места работы (должности) и среднего заработка.

Если работник постоянно задействован в теробороне, в том числе все рабочее время по месту трудоустройства, то работодатель издает приказ на весь период освобождения. И соответственно работник за все это время получает у работодателя средний заработок.

Однако в большинстве случаев работников привлекают к выполнению обязанностей в теробороне не на все время, а на какие-то рабочие часы, рабочие дни. Тогда такой работник сочетает работу по трудовому договору у работодателя и выполнение обязанностей в теробороне. Конечно, эти часы не пересекаются.

В таком случае освобождение от основной работы работодатель предоставляет работнику на основании справок о степени привлечения работника к выполнению обязанностей теробороновца в соответствующем месяце. Получается, что за месяц такому работнику могут быть начислены заработная плата за отработанное время и средняя за выполнение обязанностей в теробороне.

Далее рассмотрим нюансы отражения среднего заработка работника за время выполнения обязанностей в теробороне в Д1 Налогового расчета.

Специальный КЗО для средней теробороновца

Начиная с 4 квартала 2022 года в Д1 средний заработок по добровольцам теробороны должны отражать со специальным кодом застрахованного лица (КЗО) — «75» в графе 08.

Код «75» применяем при отражении суммы начисленной средней зарплаты лицу, заключившему контракт добровольца теробороны, на которую начисляется ЕСВ по ставке 22 %. То есть этот код применяем для работников, которые не имеют инвалидности и к зарплате которых применяем ставку ЕСВ 22 %.

А если работник-теробороновец является лицом с инвалидностью? Размер ставки ЕСВ для таких работников 8,41%. Следовательно, применить КЗО «75» в этом случае нельзя. Тогда остается отражать начисленную среднюю зарплату такому работнику с зарплатным КЗО «2» (как работнику с инвалидностью). При этом и средний заработок, и начисленную зарплату за месяц, как и раньше, работнику-теробороновцу с инвалидностью показываем суммарно в одной строке.

Рассмотрим два примера. В одном работник привлекался к выполнению обязанностей в теробороне часть рабочего времени, а во втором работник выполнял обязанности теробороновца весь месяц.

Выполнение обязанностей в теробороне часть рабочего времени

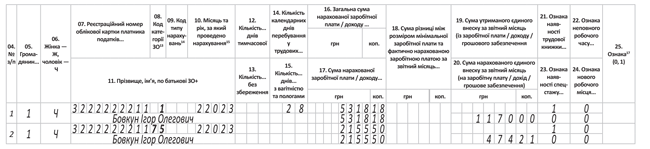

Пример 1. Работнику Бовкуну И. О. (основное место работы, без инвалидности) в феврале 2023 года начислены заработная плата за фактически отработанное время — 5318,18 грн (ЕСВ — 1170,00 грн) и средний заработок в соответствии с ч. 1 ст. 119 КЗоТ за время выполнения обязанностей в теробороне, как члена добровольческого формирования территориальной громады — 2155,50 грн (ЕСВ — 474,21 грн).

На работника в Д1 за февраль 2 квартала 2023 года формируем две строки. Первую на зарплату с обычным КЗО «1». Среди прочего, в ней отражаем количество дней пребывания в трудовых отношениях в графе 14 — «28», в графах 16 и 17 сумму начисленной зарплаты и базу ЕСВ — 5318,18 грн, а в графе 20 — сумму ЕСВ — 1170,00 грн.

Во второй строке отражаем среднюю зарплату, сохраненную за время его привлечения к выполнению обязанностей в теробороне, с КЗО «75» в графе 08. Графу 14 оставляем пустой. Средний заработок 2155,50 грн, являющийся также и базой начисления взноса, отражаем в графах 16 и 17, а сумму ЕСВ с этой базы 474,21 грн — в графе 20(см. рис. 1).

Рис. 1. Зарплата и средняя за выполнение обязанностей в теробороне часть рабочего времени в Д1

Выполнение обязанностей в теробороне все рабочее время

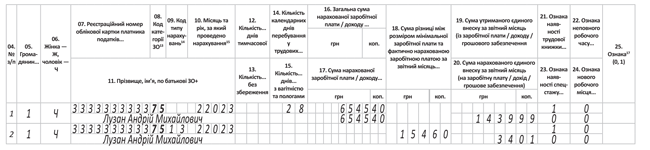

Пример 2. Работник Лузан А. М. (основное место работы, без инвалидности) в феврале 2023 года был все рабочее время привлечен к выполнению обязанностей в теробороне, как член добровольческого формирования территориальной громады. За февраль ему начислен средний заработок по ч. 1 ст. 119 КЗоТ в сумме 6545,40 грн (ЕСВ — 1439,99 грн).

На работника в Д1 за февраль формируем две строки. Одна строка — для отражения среднего заработка за весь месяц, а во второй строке определим дополнительную базу начисления ЕСВ и взнос с нее. Ведь работник является основным, без инвалидности, целый месяц находится в трудовых отношениях и его доход меньше минимальной зарплаты. Немного детализируем.

Первая строка — для отражения среднего заработка. В ней в графе 08 (КЗО) указываем код «75», в графе 14 — количество дней пребывания в трудовых отношениях «28», в графах 16 и 17 сумму начисленной средней зарплаты и базу ЕСВ — 6545,40 грн, а в графе 20 — сумму ЕСВ — 1439,99 грн.

Во второй строке для дополнительной базы также указываем КЗО «75» и указываем КТН «13». Графу 14 оставляем пустой. В графе 18 показываем дополнительную базу ЕСВ в сумме 154,60 грн (6700,00 — 6545,40), в графе 20 — ЕСВ с дополнительной базы в сумме 34,01 грн (154,60 х 22 %) (см. рис. 2).

Рис. 2. Средняя за выполнение обязанностей в теробороне все рабочее время в Д1

Выводы

- Добровольцам теробороны сохраняем рабочее место и средний заработок за время их привлечения в рабочее время к выполнению общественных обязанностей.

- Средний заработок теробороновца, к доходам которого применяется ставка ЕСВ 22 %, показываем отдельной строкой с КЗО «75».

- Средний заработок теробороновца с инвалидностью (ЕСВ по ставке 8,41 %) показываем в общей сумме с зарплатой с КЗО «2».