Поєднання робити і тероборони

На багатьох підприємствах є працівники, які вступили до лав добровольчих формувань територіальних громад, тобто такі працівники уклали контракт добровольця територіальної оборони. Він укладається особою на добровільній основі, на час виконання державних та/або громадських обов’язків.

Відповідно до ч. 1 ст. 119 КЗпП на час виконання державних або громадських обов’язків, якщо за чинним законодавством України ці обов’язки можуть здійснюватися у робочий час, працівникам гарантується збереження місця роботи (посади) і середнього заробітку.

Якщо працівник постійно задіяний у теробороні, в тому числі весь робочий час за місцем працевлаштування, то роботодавець видає наказ на весь період увільнення. І відповідно працівник за весь цей час отримує у роботодавця середній заробіток.

Проте у більшості випадків працівників залучають до виконання обов’язків у теробороні не на весь час, а на якісь робочі години, робочі дні. Тоді такий працівник поєднує роботу за трудовим договором у роботодавця і виконання обов’язків в теробороні. Звісно, ці години не перетинаються.

У такому разі увільнення від основної роботи роботодавець надає працівнику на підставі довідок про ступінь залучення працівника до виконання обов’язків тероборонівця у відповідному місяці. Виходить, що за місяць такому працівнику може бути нарахована заробітна плата за відпрацьований час та середня за виконання обов’язків у теробороні.

Далі розглянемо нюанси відображення середнього заробітку працівника за час виконання обов’язків у теробороні у Д1 Податкового розрахунку.

Спеціальний КЗО для середньої тероборонівця

Починаючи з 4 кварталу 2022 року у Д1 середній заробіток за добровольцями тероборони маємо відображати зі спеціальним кодом застрахованої особи (КЗО) — «75» у графі 08.

Код «75» застосовуємо при відображенні суми нарахованої середньої зарплати особі, що уклала контракт добровольця тероборони, на яку нараховується ЄСВ за ставкою 22 %. Тобто цей код застосовуємо для працівників, які не мають інвалідності і до зарплати яких застосовуємо ставку ЄСВ 22 %.

А якщо працівник-тероборонівець є особою з інвалідністю? Розмір ставки ЄСВ для таких працівників 8,41%. Отже, застосувати КЗО «75» у цьому разі не можна. Тоді залишається відображати нараховану середню зарплату такому працівнику із зарплатним КЗО «2» (як працівнику з інвалідністю). При цьому і середній заробіток, і нараховану зарплату за місяць, як і раніше, працівнику-тероборонівцю з інвалідністю показуємо сумарно в одному рядку.

Розглянемо два приклади. В одному працівник залучався до виконання обов’язків у теробороні частину робочого часу, а в другому працівник виконував обов’язки тероборонівця весь місяць.

Виконання обов’язків у теробороні частину робочого часу

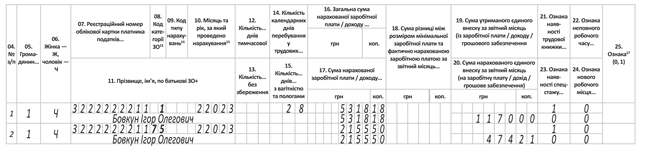

Приклад 1. Працівнику Бовкуну І. О. (основне місце роботи, без інвалідності) в лютому 2023 року нараховано заробітну плату за фактично відпрацьований час — 5318,18 грн (ЄСВ — 1170,00 грн), та середній заробіток відповідно до ч. 1 ст. 119 КЗпП за час виконання обов’язків у теробороні, як члена добровольчого формування територіальної громади — 2155,50 грн (ЄСВ — 474,21 грн).

На працівника у Д1 за лютий 2 кварталу 2023 року формуємо два рядка. Перший на зарплату із звичайним КЗО «1». Серед іншого, в ньому відображаємо кількість днів перебування у трудових відносинах у графі 14 — «28», у графах 16 і 17 суму нарахованої зарплати і базу ЄСВ — 5318,18 грн, а у графі 20 — суму ЄСВ — 1170,00 грн.

У другому рядку відображаємо середню зарплату, збережену за час його залучення до виконання обов’язків у теробороні, з КЗО «75» у графі 08. Графу 14 залишаємо порожньою. Середній заробіток 2155,50 грн, який є також і базою нарахування внеску, відображаємо у графах 16 і 17, а суму ЄСВ з цієї бази 474,21 грн — у графі 20 (див. рис. 1).

Рис. 1. Зарплата і середня за виконання обов’язків у теробороні частину робочого часу в Д1

Виконання обов’язків у теробороні весь робочий час

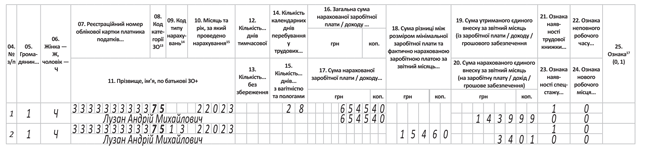

Приклад 2. Працівник Лузан А. М. (основне місце роботи, без інвалідності) в лютому 2023 року був весь робочий час залучений до виконання обов’язків у теробороні, як член добровольчого формування територіальної громади. За лютий йому нарахований середній заробіток за ч. 1 ст. 119 КЗпП у сумі 6545,40 грн (ЄСВ — 1439,99 грн).

На працівника у Д1 за лютий формуємо два рядки. Один рядок — для відображення середнього заробітку за весь місяць, а в другому рядку визначимо додаткову базу нарахування ЄСВ і внесок з неї. Адже працівник є основним, без інвалідності, цілий місяць перебуває у трудових відносинах і його дохід менший за мінімальну зарплату. Трохи деталізуємо.

Перший рядок — для відображення середнього заробітку. У ньому у графі 08 (КЗО) зазначаємо код «75», у графі 14 — кількість днів перебування у трудових відносинах «28», у графах 16 і 17 суму нарахованої середньої зарплати і базу ЄСВ — 6545,40 грн, а в графі 20 — суму ЄСВ — 1439,99 грн.

У другому рядку для додаткової бази також зазначаємо КЗО «75» та вказуємо КТН «13». Графу 14 залишаємо порожньою. У графі 18 показуємо додаткову базу ЄСВ у сумі 154,60 грн (6700,00 - 6545,40), у графі 20 — ЄСВ з додаткової бази у сумі 34,01 грн (154,60 х 22 %) (див. рис. 2).

Рис. 2. Середня за виконання обов’язків у теробороні весь робочий час у Д1

Висновки

- Добровольцям тероборони зберігаємо робоче місце і середній заробіток за час їх залучення у робочий час до виконання громадських обов’язків.

- Середній заробіток тероборонівця, до доходів якого застосовується ставка ЄСВ 22 %, показуємо окремим рядком із КЗО «75».

- Середній заробіток тероборонівця з інвалідністю (ЄСВ за ставкою 8,41%) показуємо у загальній сумі із зарплатою з КЗО «2».