Общие условия предоставления отдыха

Сразу заметим: говорить об отпуске для гиг-спецов некорректно. Ведь они имеют право на перерыв в исполнении работ (предоставлении услуг): оплачиваемый и неоплачиваемый.

Такие перерывы имеют похожие черты с отпусками для обычных работников, которые предоставляют по правилам Закона об отпусках*. Но в то же время они имеют и весомые отличия. Ведь урегулированы спец-законом для «жителей» Дія Сіті — Законом № 1667**.

* Закон Украины «Об отпусках» от 15.11.96 № 504/96-ВР.

** Закон Украины «О стимулировании развития цифровой экономики в Украине» от 15.07.2021 № 1667-IX.

Однако экономическое содержание оплачиваемого перерыва в исполнении работ такое же, как и у отпусков. Это не подарок от работодателя, а выплата за неотработанное время, которая предусмотрена трудовым законодательством или гиг-контрактом. Для финансирования таких расходов, как правило, создают соответствующие резервы в бухучете*. По сути, это часть зарплаты (вознаграждения гиг-специалиста), которая не выплачивается сразу, а накапливается работодателем для оплаты времени, когда работник (гиг-специалист) будет отдыхать.

* Детали найдете в статье «Отпускной резерв у резидентов Дія Сіті» // «Налоги & бухучет», 2023, № 34.

Ежегодный оплачиваемый перерыв

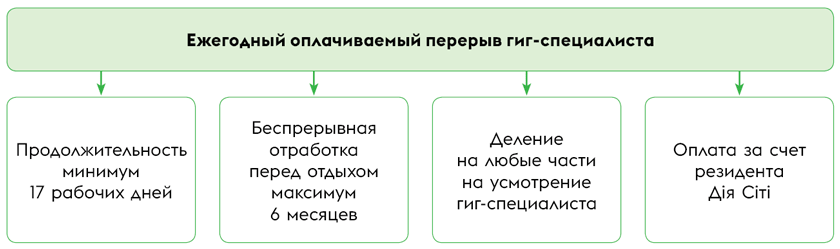

Общие условия предоставления ежегодного оплачиваемого перерыва гиг-спецам мы привели на схеме ниже.

Общие условия предоставления ежегодного оплачиваемого перерыва гиг-спецам

А теперь обо всем этом немного подробнее.

Продолжительность. Минимальная продолжительность оплачиваемого перерыва — 17 рабочих дней. В то же время гиг-контрактом можно определить и большую его продолжительность (ч. 4 ст. 21 Закона № 1667).

Обратите внимание: в отличие от обычного ежегодного основного отпуска, оплачиваемый перерыв для гиг-спеца считаем в рабочих (а не календарных) днях. Если перевести 17 рабочих дней в календарные, то получается плюс-минус те же минимальные 24 календарных дня ежегодного основного отпуска. Поэтому вселенская справедливость соблюдена.

Полугодовая отработка. Получить ежегодный оплачиваемый перерыв гиг-спец сможет только после того, как непрерывно отработает по гиг-контракту 6 месяцев. Норма очень похожа на отпускную. Но предписание ст. 10 Закона об отпусках позволяет предоставлять после 6-месячной отработки отпуск полной продолжительности. А до того его продолжительность определяем пропорционально отработанному времени. В то же время у гиг-спеца вообще право на хотя бы минимальный отдых появится после полугодового «рабства» ☺. Но не все так плохо: гиг-контрактом можно определить более короткий срок обязательной непрерывной отработки для предоставления перерыва (ч. 5 ст. 21 Закона № 1667). О больше чем 6 месяцах речь не идет вообще.

Разделение на части. Предписание ч. 6 ст. 21 Закона № 1667 дает гиг-специалисту полную автономию в разделении своего перерыва на части: хоть по одному рабочему дню бери, хоть все 17 сразу. При этом нет требования о минимальной непрерывной часть отдыха, как это прописано для отпусков (14 календарных дней согласно ч. 1 ст. 12 Закона об отпусках).

Оплата. Расходы, связанные с оплатой ежегодного перерыва, ложатся на плечи резидента Дія Сіті в порядке, определенном гиг-контрактом (ч. 7 ст. 21 Закона № 1667). Конечно, перерыв для гиг-спеца оплачивает его «работодатель». А вот как именно рассчитать его сумму? Это следует прописать в гиг-контракте.

Неоплачиваемый перерыв

О ежегодном неоплачиваемом перерыве Закон № 1667 достаточно лаконичен: предписанием ч. 3 ст. 21 всего лишь установлено, что его продолжительность нужно оговорить в гиг-контракте. Поэтому так и сделайте. Причем никаких минимальных или максимальных ограничений не предусмотрено.

Детали — в гиг-контракте

Закон № 1667 дает достаточно широкие возможности гиг-контракту: здесь можно прописать буквально все, что не противоречит законодательству. Предписанием ч. 3 ст. 21 Закона № 1667 предусмотрено, что по договоренности сторон в гиг-контракте с учетом требований этого Закона устанавливаются:

— продолжительность перерыва в течение дня, еженедельного отдыха, оплачиваемого и неоплачиваемого перерыва в исполнении работ (предоставлении услуг) гиг-специалиста;

— порядок оплаты дней таких перерывов.

Поэтому здесь много чего можно и даже нужно подробно, грамотно и четко прописать. А все ради того, чтобы потом не было поводов для споров с гиг-спецом и проверяющими органами, судебной волокиты и санкций.

Что касается оплачиваемого перерыва пропишите следующее.

1. Продолжительность. Помним: минимум 17 рабочих дней, но можно и больше. Дальше для оформления приказа и расчета следует не забыть: выходные и нерабочие дни сюда считать не будем. В то же время во время войны праздничные и нерабочие дни, предусмотренные ст. 73 КЗоТ, «заморожены» (являются обычными рабочими днями). Поэтому до отмены военного положения или внесения изменений в законодательство праздники учитываем в отпуск гиг-спеца как рабочие.

2. Минимальная отработка. Как мы уже отмечали выше, Законом № 1667 определен 6-месячный срок, после непрерывной отработки которого гиг-специалист имеет право на оплачиваемый перерыв. Но в контракте можно предусмотреть меньший срок. А можно и тот же полугодовой. Это уже как договоритесь.

3. Разделение на части. В гиг-контракте следует зафиксировать, что гиг-специалист имеет право по своему усмотрению делить ежегодный оплачиваемый перерыв на любые части в пределах установленной его продолжительности.

4. Расчет оплаты. Здесь имеем широкие возможности. Порядок № 100* в этом случае не действует. Поэтому размер оплаты за время перерыва можно установить в фиксированной сумме сразу в гиг-контракте. Или же там прописать собственные правила расчета оплаты перерыва.

* Порядок исчисления средней заработной платы от 08.02.95 № 100.

Например, предписанием ч. 4 ст. 19 Закона № 1667 установлено следующее: если гиг-контрактом не оговорен размер поденного вознаграждения гиг-специалиста, то считается, что согласован минимальный размер такого вознаграждения. Его исчисляют так: ежемесячное вознаграждение, определенное гиг-контрактом, делят на 21. Откуда такое число? Это обобщенный показатель количества рабочих дней в месяц в течение года. Также предусмотрено, что значения поденного вознаграждения используют исключительно для целей расчета компенсационных и других выплат, если иное не предусмотрено гиг-контрактом. Поэтому предлагаем взять за основу именно такой вариант расчета оплаты перерыва:

ОП = (Вознаграждение : 21) х Дни перерыва,

где Вознаграждение — сумма вознаграждения по гиг-контракту за месяц, предшествующий месяцу предоставления отпуска;

21 — показатель, предложенный ч. 4 ст. 19 Закона № 1667;

Дни перерыва — количество рабочих дней ежегодного оплачиваемого перерыва, который предоставляется гиг-спецу.

Также нелишним будет прописать сроки выплаты денег за время перерыва.

5. Сохранение, перенос. А если гиг-специалист не использовал в течение рабочего года свой оплачиваемый отдых? Он «сгорит» или сохраняется и переходит на следующий год? Закон № 1667 ничего об этом не говорит. Поэтому как почтупить в таком случае, также стоит прописать в гиг-контракте. Можно выбрать любой вариант: или неиспользованная часть перерыва переносится на следующий год, или же нет.

Что касается ежегодного неоплачиваемого перерыва, то здесь все передано на усмотрение резидента Дія Сіті и гиг-спеца. Они должны согласовать и закрепить в гиг-контракте, сколько можно отдохнуть бесплатно. Например, 10, 15, 20 или 30 дней в году. Никаких ограничений законодательством не предусмотрено. Статьи 25 и 26 Закона об отпусках здесь не действуют.

Налогообложение

НДФЛ. В соответствии с п.п. 170.141.2 НКУ по ставке 5 % облагаются налогом доходы плательщика налога — специалиста резидента Дія Сіті, которые выплачиваются в его пользу резидентом Дія Сіті в виде:

а) заработной платы;

б) вознаграждения по гиг-контракту, в том числе вознаграждения за создание и переход прав на произведения, созданные по заказу;

в) авторского вознаграждения за создание служебного произведения и переход прав на служебные произведения.

Отпускные наемных работников входят в состав зарплаты и соответственно облагаются налогом по льготной ставке 5 %. Чего нельзя сказать об оплате ежегодного перерыва гиг-спеца. Такой перерыв ≠ отпуск. Его оплата ≠ отпускные. Поэтому этот аргумент не сработает.

Другой вариант — вознаграждение по гиг-контракту. Если в контракте грамотно прописать, что оплата ежегодного перерыва входит в состав вознаграждения по контракту, то это может сработать. Хотя, на наш взгляд, по этому вопросу лучше получить индивидуальную налоговую консультацию у налоговиков (под ваши условия гиг-контракта) и действовать согласно их рекомендации. Так будет безопаснее. Тем более, что общий подход у налоговиков еще не сформирован, потому консультации в ЗІР ГНС теперь нет. По устным разъяснениям консультантов контактного центра ГНС, этот вопрос находится на согласовании и вскоре появится в общей базе.

Военный сбор. Со всех доходов физических лиц, которые облагаются НДФЛ (независимо от ставки), резидент Дія Сіті удерживает ВС по ставке 1,5 % (п.п. 1.2 п. 161 подразд. 10 разд. ХХ НКУ). Выплаты гиг-специалисту, в том числе оплата за время ежегодного перерыва, не исключение.

ЕСВ. На сумму оплаты за время ежегодного перерыва ЕСВ отдельно не начисляют. В месяце перерыва, скорее всего, будут еще и отработанные дни. Поэтому ЕСВ все равно будет уплачен в размере минимального страхового взноса по спецправилам для резидентов Дія Сіті.

Выводы

- Гиг-специалист имеет право на ежегодные оплачиваемый и неоплачиваемый перерывы.

- Ежегодный оплачиваемый перерыв составляет минимум 17 рабочих дней, предоставляется после отработки 6 месяцев, может быть разделен на любые части на усмотрение гиг-спеца.

- В гиг-контракте следует прописать: продолжительность ежегодных перерывов, правила расчета и срок оплаты, сохранения/переноса неиспользованного перерыва на следующий год и т. п.

- Оплата за время ежегодного перерыва облагается ВС по ставке 1,5 %, а для применения ставки НДФЛ 5 % рекомендуем получить индивидуальную налоговую консультацию.

- ЕСВ отдельно с суммы оплаты за перерыв уплачивать не нужно.