Право применять ставку ЕСВ 8,41 %

Право обычного работодателя применять ставку ЕСВ 8,41 % к доходу работника с инвалидностью определено в ч. 13 ст. 8 Закона о ЕСВ*. Условия применения такой льготной ставки установлены п.п. 5 п. 2 разд. III Инструкции № 449**.

Для возможности применения плательщиком льготной ставки ЕСВ необходимо подтвердить установление работнику инвалидности. Таким подтверждением является заверенная (непосредственно работодателем) копия справки МСЭК об установлении группы инвалидности.

Начинать применять льготную ставку работодатель должен с даты установления группы инвалидности (но не раньше получения заверенной копии справки к акту осмотра МСЭК) и заканчивать датой прекращения инвалидности. То есть для того, чтобы работодатель начал применять льготную ставку ЕСВ, должны произойти три события:

1) работник получает справку к акту осмотра МСЭК (форма первичной учетной документации № 157-1/о). Эта справка подтверждает установленную работнику инвалидность с конкретной даты;

2) работник предоставляет копию справки к акту осмотра МСЭК работодателю;

3) работодатель удостоверяет копию справки к акту осмотра МСЭК конкретной датой (фиксирует заверение). И именно с этой даты работодатель имеет право применять ставку ЕСВ в размере 8,41 % к доходам такого работника с инвалидностью.

Не с 1-го числа месяца

Как правило, дата, с которой работодатель имеет право применить льготную ставку ЕСВ, не всегда приходится на 1-е число месяца.

Например, работнику установлена инвалидность 4 мая, справку МСЭК он предоставил 8 мая и в тот же день работодатель ее заверил. В этом случае к доходу работника за май: с 1 по 7 мая работодатель должен применять ставку ЕСВ 22 %, а с 8 по 31 мая — 8,41 %.

Кстати, как применить льготную ставку ЕСВ не с начала месяца, читайте в статье «Работнику установлена инвалидность: с какой даты изменяется ставка ЕСВ?» // «Оплата труда», 2022, № 22.

А вот прекратить применение льготной ставки к доходам работника с инвалидностью работодатель должен датой отмены инвалидности на основании решения МСЭК. Также, если работник не прошел в определенные сроки осмотр в МСЭК, а срок, на который установлена инвалидность согласно справке МСЭК, закончился, то со следующего дня применяем общую ставку ЕСВ.

При этом до даты получения и заверения указанной справки и после даты отмены инвалидности работодатель начисляет ЕСВ в размере 22 % определенной базы начисления.

Начисление за прошлый период

Ситуация. Работнику установили инвалидность, он предоставил, а работодатель заверил справку МСЭК 1 мая 2023 года. И именно с этой даты начинает применять к доходу работника ставку ЕСВ 8,41 %. В апреле 2023 работник был на больничном. Работодатель начисляет больничные в мае за апрель. Какую ставку ЕСВ применять к больничным за прошлый период?

Невзирая на то, что в месяце, за который начислены больничные, действовала ставка ЕСВ 22 %, если их начисляют в периоде, когда действовала исключительно ставка 8,41 %, то на весь доход, который входит в базу начисления ЕСВ (в том числе и на больничные), начисляют ЕСВ по ставке 8,41 %. Это же правило работает и в обратном направлении: когда в месяце, в котором действует исключительно ставка взноса 22 %, начисляют выплату за период, в котором действовала ставка ЕСВ 8,41 %. Тогда к такой выплате применяем ставку взноса 22 %, которая действовала на момент начисления.

Нюансы и обоснования этого вы можете найти в статье «Лица с инвалидностью и ЕСВ» // «Налоги & бухучет», 2022, № 93. А мы идем дальше.

Требование начисления ЕСВ с МЗП

Правило о начислении ЕСВ с МЗП выполняем, если имеем дело с основным работником, трудовые отношения с которым продолжаются полный месяц, а база начисления взноса по ставке 22 % за этот месяц оказалась меньше МЗП.

Требования о начислении ЕСВ на заработную плату (доход), которая не превышает размера МЗП, не применяются к зарплате (доходу) работника с инвалидностью, который работает у работодателя, где применяется ставка 8,41 % (п.п. 6 п. 2 разд. III Инструкции № 449).

Нужно ли выполнять требование начисления ЕСВ с МЗП, если льготная ставка ЕСВ применена не с первого числа месяца?

Нет, не нужно. В таком случае работодатель начисляет ЕСВ на фактически начисленный доход до даты заверения копии справки МСЭК — по ставке 22 %, с даты заверения — 8,41 %.

То есть если работник предоставил копию справки МСЭК об установлении группы инвалидности не с первого рабочего дня месяца, то требование в отношении начисления единого взноса исходя из размера МЗП не применяется (см. разъяснение ГНСУ в категории 201.04.01 ЗІР).

Перейдем к отражению дохода работника с инвалидностью в Объединенном отчете.

Ставка 8,41 % и приложение Д1

Для отражения дохода, на который начисляется ЕСВ, работника с инвалидностью в Д1 предусмотрены специальные правила. А именно в строках с доходами такого работника в графе 08 код категории застрахованного лица (далее — КЗЛ) предусмотрены специальные отметки.

Обычные работодатели отражают в Д1 код КЗЛ в графе 08:

— «2» — если работнику с инвалидностью начислена зарплата;

— «66» — если работнику с инвалидностью, который призван (принят) на военную службу, начислен средний заработок (ставка ЕСВ — 8,41 %);

— «36» — если болел работник с инвалидностью;

— «43» — если в отпуск в связи с беременностью и родами идет работница с инвалидностью.

Ставка 8,41 % и Налоговый расчет

Работников с инвалидностью (по основному месту работы) работодатель должен отражать в дотабличной части Налогового расчета, в частности в строке 101 «Середньооблікова кількість штатних працівників за звітний період, осіб» и 102 «працівників, яким відповідно до чинного законодавства встановлено інвалідність, осіб».

Правильно заполнять эти показатели теперь архиважно! Ведь

на показателях строк 101 и 102 Налогового расчета базируется проверка выполнения норматива трудоустройства лиц с инвалидностью

Она проводится автоматически ПФУ совместно с Фондом защиты лиц с инвалидностью. Если по итогам автоматического расчета норматив не выполнен — работодателю поступает уведомление о штрафе (а он не маленький). Обжаловать такой штраф теперь очень сложно. И что также неприятно, так это невозможность корректировки этих показателей в Налоговом расчете.

Для отражения дохода лиц с инвалидностью, который является базой для начисления ЕСВ (ставка 8,41 %), в табличной части Налогового расчета выделена отдельная строка (строка 2.2). Соответственно и ЕСВ, который рассчитан по льготной ставке с этого дохода, также должны указывать отдельно — в строке 3.2.

При автоматическом заполнении Налогового расчета данные подтягиваются из Д1. Поэтому проверяйте правильность заполнения строк с базой начисления взноса по льготной ставке и ЕСВ на нее.

Пример применения льготной ставки ЕСВ

На примере рассмотрим, как применить и отразить в Д1 Налогового расчета доход работника, которому установлена инвалидность.

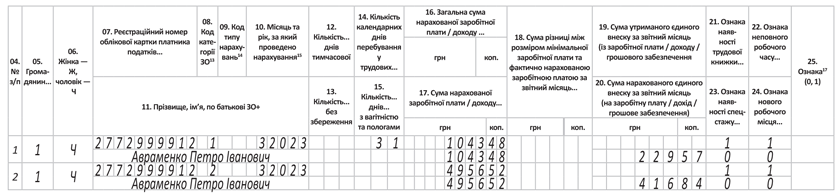

Пример. Работнику (основной, работа с неполным рабочим временем) установлена инвалидность с 14.02.2023. Но копию справки к акту осмотра в МСЭК, в которой это указано, он предоставил работодателю 07.03.2023. В этот же день работодатель заверил ее. За март 2023 года этому работнику была начислена зарплата в сумме 6000 грн. В том числе с 1 по 6 марта — 1043,48 грн, а с 7 по 31 марта — 4956,52 грн.

Применяем ставку ЕСВ. Исходя из условий примера, в марте 2023 года (месяце заверения работодателем копии справки МСЭК) к фактически начисленному доходу нужно применять ставку ЕСВ:

— до даты получения копии справки МСЭК (с 1 по 6 марта) — в размере 22 %. Сумма ЕСВ будет составлять 229,57 грн (1043,48 х 22 %);

— с даты заверения копии справки МСЭК (с 7 по 31 марта) — в размере 8,41 %. Сумма ЕСВ получается 416,84 грн (4956,52 х 8,41 %).

При этом не имеет значения, что инвалидность работнику установлена в феврале. Для применения льготной ставки отправной точкой является именно дата, когда работодатель заверит копию предоставленной работником справки МСЭК.

Требование начисления ЕСВ с МЗП. По условиям приведенной ситуации льготная ставка применена не с первого числа месяца. Как мы отметили выше, выполнять требование начисления ЕСВ с МЗП в этом месяце не нужно.

Следовательно, ЕСВ будет начислен на фактический доход работника, который входит в базу начисления ЕСВ. А именно с 1 по 6 марта в размере 22 %, а с 7 по 31 марта — по ставке 8,41 %.

Отражение в Д1. Если в отчетном месяце работнику начислена зарплата, на которую начислялось ЕСВ по разным ставкам, то в Д1 формируем отдельные строки с разными кодами КЗЛ в графе 08:

«1» — для зарплаты, начисленной работнику без инвалидности (ставка ЕСВ 22 %);

«2» — для зарплаты, начисленной работнику с инвалидностью (ставка ЕСВ 8,41 %).

Количество дней трудовых отношений (графа 14) в таком случае заполняется только в одной из двух строк (см. рисунок).

Ставка ЕСВ 8,41 % не с 1-го числа месяца в Д1

Налоговый расчет

В табличную часть Налогового расчета за март:

— сумма зарплаты, на которую начислен ЕСВ по ставке 22 %, должна попасть в строки 1, 1.1, 2, 2.1;

— сумма выплат, на которые был начислен ЕСВ по ставке 8,41 %, — в строки 1, 1.1, 2, 2.2;

— сумма начисленного ЕСВ по ставке 22 % — в строки 3, 3.1, 7;

— сумма начисленного ЕСВ по ставке 8,41 % — в строки 3, 3.2, 7.

Выводы

- Льготную ставку ЕСВ применяем с даты заверения копии справки к акту осмотра МСЭК.

- Если работник предоставил копию справки МСЭК об установлении группы инвалидности не с первого рабочего дня месяца, то применяем ставку ЕСВ в размере 22 % до даты заверения справки, а с даты заверения — 8,41 %.

- В месяце применения разных ставок ЕСВ требование об уплате минимального страхового взноса не применяем.

- В месяце применения разных ставок ЕСВ в Д1 доход работника показываем в отдельных строках.

- В Д1 отражаем доход работника с инвалидностью специальными отметками в графе 08 КЗЛ.