Трудовая доплата ≠ дополнительная база ЕСВ

Если фактическая зарплата меньше МЗП (пропорционально выполненной норме труда) — на разницу между этими величинами начисляем работнику трудовую доплату. Она является составляющей фонда оплаты труда, начисляется в бухучете и выплачивается «на руки» работнику (после удержания налогов). А также попадает в Объединенный отчет в общей сумме зарплаты.

Если база начисления взноса с доходов работника (основного, ставка ЕСВ 22 %, полный месяц в трудовых отношениях) меньше минималки, то ЕСВ нужно уплатить с МЗП. В базу начисления ЕСВ входят выплаты, включенные в фонд оплаты труда, в частности и трудовая доплата.

В Объединенном отчете отражение уплаты ЕСВ с МЗП (в случае выполнения этого требования) реализуется путем отражения ЕСВ с фактической базы взноса и дополнительной базы начисления ЕСВ. При этом дополнительная база начисления ЕСВ является вспомогательной величиной для отражения разницы между фактической базой начисления ЕСВ и МЗП. Дополнительная база ЕСВ в бухучете не начисляется и работнику не выплачивается.

В статье этого выпуска «Трудовая доплата VS уплата ЕСВ с МЗП: разбираем отличия» вы найдете правила, условия и нюансы применения этих двух норм законодательства. В этой статье продолжаем тему и освещаем нюансы бухучета и отчетности.

Покажем в таблице правила отражения в бухучете и отчетности трудовой доплаты до МЗП и дополнительной базы начисления ЕСВ.

Трудовая доплата и дополнительная база

| Форма отчетности | Трудовая доплата до МЗП | Дополнительная база начисления ЕСВ |

| Бухучет | Начисляется по обычным зарплатным проводкам | Не начисляется |

| Приложение Д1 Налогового расчета | Отражаем: — в общей сумме зарплаты (в одной строке с зарплатой) по общим зарплатным правилам; — в месяце ее начисления в бухучете | Отражаем в отдельной от зарплаты строке с типом начислений «13» в графе 09 |

| Налоговый расчет | Попадает в табличную часть в составе зарплаты | Указывается в отдельной строке |

| Приложение 4ДФ Налогового расчета | Показываем в общей сумме начисленного зарплатного дохода в месяце начисления с признаком дохода «101» | Не указываем |

После теории закрепляем информацию на примерах.

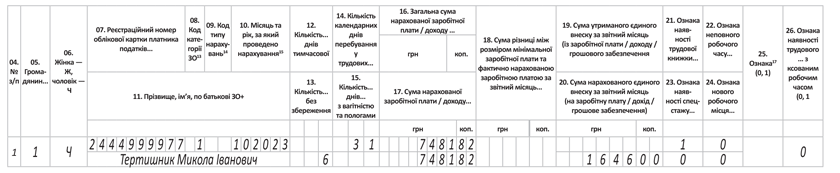

Трудовая доплата и ЕСВ с фактической базы в Д1

Пример 1. Работник Тертышник Н. И. (основной, без инвалидности) находился в отпуске без сохранения зарплаты с 26 по 31 октября 2023 года (6 календарных дней). За фактически отработанные 18 рабочих дней (норма — 22 дня) ему начислена зарплата исходя из оклада 4581,82 грн. Также ему начислена материальная помощь, предусмотренная колдоговором (систематическая) в сумме 2000,00 грн.

Трудовая доплата. Нужно ли доначислять доплату до МЗП в этом случае? Да, нужно.

В приведенной ситуации сравнивать с минималкой нужно только оклад. А вот матпомощь в сравнение не учитывается, потому что эта выплата не связана с выполнением нормы труда. Следовательно, в сравнение берем фактическую зарплату в сумме 4581,82 грн.

Месячная норма работником не выполнена. Вместо 22 дней по норме он работал только 18. Тогда и МЗП в сравнение будет в пропорциональном к выполненной норме размере:

6700,00 : 22 х 18 = 5481,82 (грн).

Рассчитаем доплату до МЗП:

5481,82 - 4581,82 = 900,00 (грн).

Исчислим зарплату за октябрь:

4581,82 + 900,00 + 2000,00 = 7481,82 (грн).

Дополнительная база. Нужно ли в этом случае выполнять требование об уплате ЕСВ с МЗП и определять дополнительную базу? Нет, не нужно.

В базу начисления взноса включаются выплаты, которые входят в фонд оплаты труда. В примере 1 это основная зарплата + доплата к МЗП + матпомощь. Матпомощь, имеющая систематический характер, предоставляется всем или большинству работников и входит в фонд оплаты труда в составе прочих поощрительных и компенсационных выплат.

Следовательно, фактическая база начисления ЕСВ составляет 7481,82 грн. И это больше МЗП.

ЕСВ определяем с фактической базы начисления взноса:

7481,82 х 22 % = 1646,00 (грн).

Приложение Д1. В Д1 трудовую доплату, основную зарплату и матпомощь отражаем в одной строке общей суммой.

Как это будет выглядеть в Д1, изображено на рис. 1.

Рис. 1. Трудовая доплата и ЕСВ по факту в Д1

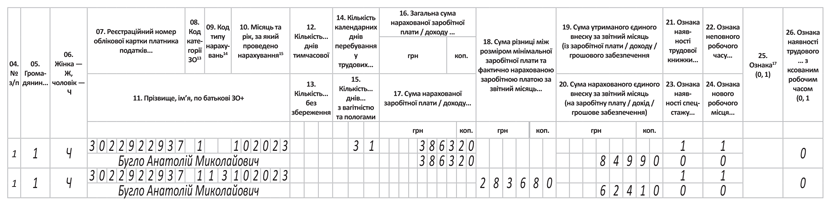

Трудовая доплата и дополнительная база в Д1

Пример 2. Работник Бугло А. Н. (основной, без инвалидности), который работает с неполной занятостью (0,5 штатной единицы), увольняется 31 октября 2023 года. За полностью отработанные 22 рабочих дня по графику работы ему начислен оклад 3000,00 грн. Также начислена компенсация за 4 дня неиспользованного отпуска 513,20 грн.

Трудовая доплата. В сравнительных с МЗП выплатах будет участвовать начисленная работнику зарплата в размере 3000,00 грн. Отпускная компенсация в сравнение не учитывается, поскольку это выплата за неотработанное время.

МЗП в сравнение берем в месячном размере 6700,00, но пропорционально занятости, поскольку работник занимает 0,5 штатной единицы.

Ичислим минзарплатный предел:

6700,00 х 0,5 = 3350,00 (грн).

За полностью выполненную месячную норму сумма начисленной зарплаты работника 3000,00 грн меньше минзарплатного предела 3350,00 грн. Следовательно, будем рассчитывать трудовую доплату:

3350,00 - 3000,00 = 350,00 (грн).

Исчислим зарплату за октябрь:

3000,00 + 350,00 + 513,20 = 3863,20 (грн).

Дополнительная база. В этом примере работник основной, ставка ЕСВ к его доходу — 22 %, он находился полный месяц в трудовых отношениях и начисленная зарплата за месяц, которая включается в базу начисления взноса (3863,20 грн), меньше МЗП (6700,00 грн).

Влияет ли на сравнение с МЗП для выполнения требования уплаты минимального страхового взноса неполная занятость работника? Нет, не влияет. Здесь ориентиром является размер общей базы начисления взноса за месяц.

Влияет ли на выполнение требования об уплате ЕСВ с МЗП дата увольнения? Да, влияет. В месяце приема/увольнения ЕСВ взимаем с фактической базы начисление взноса, если трудовые отношения продолжались менее месяца. Но в приведенном примере они продолжаются полный месяц. Поэтому требование о минимальном страховом взносе должны выполнить.

Следовательно, за октябрь по этому работнику начисляем ЕСВ 1474,00 грн (6700,00 х 22 %).

Приложение Д1. Теперь о зарплатной отчетности. Для отражения в Д1 Налогового расчета должны разделить фактическую базу начисления взноса и ЕСВ с нее и дополнительную базу и, соответственно, ЕСВ с нее.

ЕСВ с фактической базы начисления взноса составляет:

3863,20 х 22 % = 849,90 (грн).

Определяем дополнительную базу начисления взноса:

6700,00 - 3863,20 = 2836,80 (грн).

ЕСВ с дополнительной базы начисления взноса составляет:

2836,80 х 22 % = 624,10 (грн).

В приложении Д1 трудовую доплату показываем общей суммой с зарплатой одной строкой.

Дополнительную базу начисления взноса показываем отдельной строкой с КТН «13» в графе 09.

Как это будет выглядеть в Д1 Налогового расчета, изображено на рис. 2.

Рис. 2. Трудовая доплата и дополнительная база в Д1

Выводы

- Трудовая доплата до МЗП входит в фонд оплаты труда, начисляется в бухучете, входит в базу начисления ЕСВ, в Д1 отражается в одной строке с зарплатой.

- Дополнительная база начисления ЕСВ — вспомогательный показатель, который не начисляется в бухучете. В Объединенном отчете он помогает зафиксировать разницу между фактической базой начисления ЕСВ и минимальной базой начисления взноса (МЗП).

- В Д1 дополнительная база отражается отдельной строкой с КТН «13» в графе 09.