Нюансы увольнения

Прежде чем говорить об оплате больничного листа, обратим внимание на два момента в рассматриваемой ситуации.

Момент 1. Окончательный расчет с работником проведен ранее дня увольнения.

Однако в этом нет ничего страшного, ведь рассчитаться с работником можно и раньше дня увольнения. Это не является нарушением. Подробности — в статье «Увольнение в выходной: когда рассчитаться с работником»? // «Оплата труда», 2023, № 18.

Момент 2. Работник уволен в период его временной нетрудоспособности.

Но и здесь волноваться не стоит.

Напомним, что в соответствии с требованиями ст. 40 КЗоТ увольнение работника по инициативе работодателя в период его временной нетрудоспособности не допускается.

Исключение сделано лишь для двух случаев:

— полной ликвидации предприятия, учреждения, организации;

— неявки работника на работу в течение более 4 месяцев подряд вследствие временной нетрудоспособности.

Однако в период действия военного положения действует «послабление», предусмотренное ч. 1 ст. 5 Закона № 2136*. В соответствии с этой нормой допускается увольнение работника по инициативе работодателя в период его временной нетрудоспособности, с указанием даты увольнения, которая является первым рабочим днем, следующим за днем окончания такой временной нетрудоспособности.

* Закон Украины «Об организации трудовых отношений в условиях военного положения» от 15.03.2022 № 2136-IX.

Поэтому даже если увольнение работника произошло во время болезни по инициативе работодателя, то в период действия военного положения ответственность за такое нарушение работодателю не грозит.

В то же время уволить работника в период болезни даже в мирное время без каких-либо последствий можно:

— по собственному желанию (ст. 38 КЗоТ);

— по соглашению сторон (п. 1 ч. 1 ст. 36 КЗоТ);

— в связи с окончанием срока трудового договора (п. 2 ч. 1 ст. 36 КЗоТ).

Основание — указанные нормы КЗоТ не содержат запрета на такие действия.

Поэтому если работник предоставил заявление на увольнение по собственному желанию (как в рассматриваемой ситуации), то работодатель имеет полное право расторгнуть трудовой договор с таким работником, даже если он находится на больничном. И в этих действиях со стороны предприятия, которое уволило работника, никаких нарушений не будет.

С этим разобрались. Переходим к оплате больничного листа.

Оплачивать ли больничный

Для того чтобы выяснить, оплачивать ли больничный лист уволенному работнику, заглянем в Закон о соцстраховании**.

** Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-XIV.

В ч. 1 ст. 12 этого документа указано, что право на страховые выплаты по страхованию в связи с временной потерей трудоспособности у застрахованного лица возникает с наступлением страхового случая в период работы (включая время испытания и день увольнения), занятия предпринимательской и другой деятельностью, если иное не предусмотрено законом.

Страховой случай нашего работника наступил как раз в последний день работы (день увольнения — 30.09.2023), то есть в то время, когда он еще находился в трудовых отношениях с работодателем.

Поэтому работодатель обязан оплатить больничный лист такого работника.

Но здесь следует учесть некоторые нюансы.

Напомним, что, как правило, дни временной нетрудоспособности работника работодатель оплачивает так:

— первые 5 дней — за собственные средства (в соответствии с требованиями Порядка № 440***);

— начиная с 6-го дня — за счет ПФУ.

Однако в рассматриваемой ситуации работник уволился в первый день болезни.

Назначать ли в таком случае пособие по временной нетрудоспособности, четко прописано в ч. 2 ст. 15 Закона о соцстраховании. В этой норме указано: пособие по временной нетрудоспособности, в общем случае, выплачивают начиная с 6-го дня нетрудоспособности за весь период до восстановления трудоспособности работника или до установления МСЭК инвалидности независимо от увольнения.

То есть работодатель обязан начислить работнику больничные за все дни, начиная с шестого дня болезни, даже если тот уже уволился (конечно, если нет оснований для отказа в оплате такого больничного).

Предупреждаем! Если работник в период временной нетрудоспособности (начавшейся на предыдущем месте работы) устроится на новую работу, то он должен обязательно сообщить об этом своему бывшему работодателю.

Дело в том, что застрахованные лица, которые в период получения пособия по временной нетрудоспособности нарушили режим, установленный врачом, утрачивают право на такое пособие со дня допущения такого нарушения (ч. 2 ст. 16 Закона о соцстраховании).

То есть пособие по временной нетрудоспособности должно быть выплачено такому работнику только за дни фактического пребывания на больничном.

А что насчет оплаты первых 5 дней временной нетрудоспособности работника? Здесь ситуация немного иная.

Дело в том, что в Порядке № 440 (определяющем порядок оплаты первых 5 дней болезни) нет нормы, аналогичной ч. 2 ст. 15 Закона о соцстраховании. То есть нормы, которая бы обязывала работодателя оплатить дни болезни работника за счет средств работодателя независимо от его увольнения.

Поэтому те дни (в рамках первых 5 дней) болезни, которые пришлись на период после увольнения, работодатель оплачивать не должен.

Именно такой позиции придерживалось Минсоцполитики в своих письмах от 19.01.2012 № 26/18/99-12 и от 15.12.2020 № 11599/0/290-20/45. В них специалисты этого ведомства заявляли, что

работодатель за счет своих средств оплачивает только те из пяти дней временной нетрудоспособности, которые приходятся на период трудовых отношений по дату увольнения

А что по этому поводу думает Пенсионный фонд? В своем письме от 20.04.2023 № 2800-030401-8/21921 специалисты ПФУ отметили, что предоставление разъяснений о применении норм Порядка № 440 не относится к их компетенции. Поэтому в этом вопросе ориентируемся исключительно на позицию Минсоцполитики.

Применим все сказанное выше к нашему примеру.

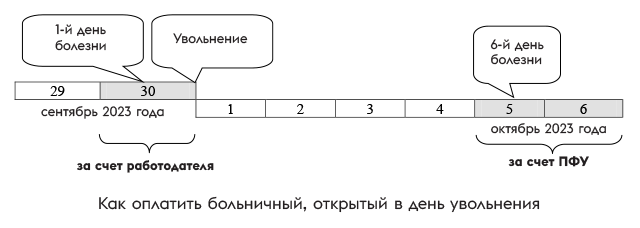

Допустим, что е-больничный работнику оформлен с 30 сентября (день увольнения) по 6 октября 2023 года.

Поскольку начало болезни работника пришлось на дни пребывания в трудовых отношениях, работодатель обязан оплатить дни его временной нетрудоспособности следующим образом (см. рис ниже):

— 30 сентября 2023 года (дни пребывания в трудовых отношениях в рамках первых 5 дней болезни) — за счет работодателя;

— 1, 2, 3 и 4 октября 2023 року— оставить без оплаты;

— 5 и 6 октября 2023 года (дни, начиная с 6-го дня болезни) — за счет ПФУ.

Нюансы начисления и выплаты больничных

В рассматриваемой ситуации окончательный расчет с работником проведен ранее дня увольнения — в последний рабочий день недели. На следующий день (в субботу), который является выходным для работника, он заболел.

В таком случае проводить корректировку сумм, начисленных работнику при окончательном расчете, не придется. Но нужно начислить и выплатить сумму больничных (как за счет работодателя, так и за счет ПФУ). И следует учесть следующие особенности.

Электронные больничные (в отличие от бумажных и е-больничных по беременности и родам) становятся готовыми к уплате лишь через семь дней после их закрытия (п. 3 разд. II Порядка № 1234****).

В нашем случае е-больничный был сформирован 30 сентября 2023 года. Дата его закрытия — 6 октября 2023 года. Соответственно готовым к уплате (выданным) он станет только с 14 октября 2023 года.

Начиная с этого момента работодатель может начинать процедуру оплаты временной нетрудоспособности работника.

А когда тогда выплачивать больничные? Оплату первых 5 дней временной нетрудоспособности, пришедшихся на период трудовых отношений, работодатель выплачивает в ближайший после назначения больничных срок, установленный для выплаты зарплаты.

А пособие по временной нетрудоспособности (за счет ПФУ) нужно будет выплатить в ближайший срок, установленный для выплаты зарплаты, после поступления средств от ПФУ (п. 1 ч. 2 ст. 24 Закона о соцстраховании).

Обратите внимание! Тот факт, что назначение и выплата страховых выплат происходят после увольнения работника (после проведения окончательного расчета с ним), не является нарушением со стороны работодателя. Ведь в этом случае работодатель четко соблюдает требования «нетрудоспособного» законодательства (подробности — в статье «Е-больничный & окончательный расчет при увольнении» // «Оплата труда», 2021, № 20).

Особенности налогообложения

НДФЛ и ВС. Больничные, начисленные после увольнения работника, облагаются НДФЛ и ВС на общих основаниях (п.п. 164.2.20 НКУ).

Но поскольку такие выплаты начисляют уже уволенному лицу, в общий налогооблагаемый доход они попадут в составе прочих налогооблагаемых доходов (п.п. 164.2.20 НКУ). А значит, в приложении 4ДФ Объединенной отчетности их следует отразить с признаком дохода «127».

ЕСВ. Выплаты, начисленные бывшим работникам после увольнения, могут попасть в базу начисления ЕСВ только тогда, когда они начислены за отработанное время.

Больничные не являются выплатой за отработанное время. Такие суммы даже не входят в фонд оплаты труда. Поэтому и начислять ЕСВ на такие выплаты не нужно (письмо ГФСУ от 04.07.2017 № 956/6/99-99-13-02-01-15/ІПК, категория 201.04.01 ЗІР).

Соответственно и в приложение Д1 Объединенной отчетности эти больничные не попадут.

Выводы

- Если работник заболел в день увольнения, то работодатель обязан оплатить больничный лист такого работника, даже если с ним уже проведен окончательный расчет.

- За счет работодателя оплачиваем дни пребывания в трудовых отношениях в рамках первых 5 дней болезни.

- За счет ПФУ оплачиваем дни болезни начиная с 6-го дня болезни.

- Больничные, начисленные после увольнения работника, облагаются НДФЛ и ВС на общих основаниях, а ЕСВ не начисляем.