Причины для увольнения и приема на работу к тому же работодателю могут быть разные. На них мы не будем останавливаться сегодня. Сразу перейдем к последствиям, которые бухгалтеру придется показать в приложениях к Налоговому расчету.

Приложение Д5

Приложение Д5 подается работодателями в составе Налогового расчета за отчетный квартал только в случае, если в отчетном квартале произошли определенные события. К таким событиям относятся, в частности, увольнение работника с работы (расторжение трудового договора), прием работника на работу (заключение трудового договора).

В рассматриваемой нами ситуации работник уволен с работы и принят на работу в одном месяце отчетного квартала. Следовательно, есть сразу два события, которые надо отразить в Д5. При этом не было ни одного дня перерыва между увольнением и приемом на работу работника. Как заполнить Д5, рассмотрим на примере.

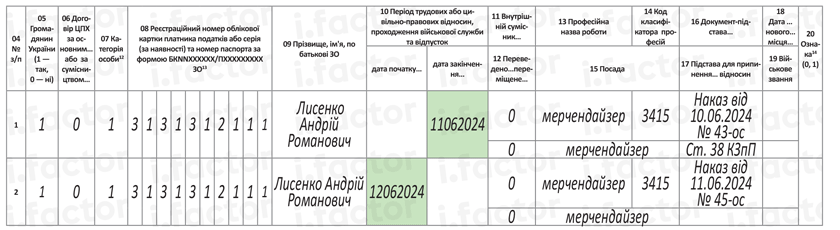

Пример 1. Лысенко Андрей Романович (налоговый номер — 3131312111, основное место работы, полная занятость, без инвалидности), который работал мерчандайзером (код КП 3415), был уволен с работы по собственному желанию 11.06.2024 (приказ от 10.06.2024 № 43/ос), а затем принят на работу к тому же работодателю на ту же работу с 12.06.2024 (приказ от 11.06.2024 № 45/ос).

В Д5 за 2 квартал 2024 года на работника формируем две строки:

— первую с информацией об увольнении (в графе 10 укажем дату увольнения, а в графах 16 и 17 — реквизиты приказа об увольнении и основание увольнения соответственно);

— вторую — о приеме (в графе 10 — дата приема, а в графе 16 — реквизиты приказа о приеме).

А можно ли увольнение/прием в Д5 отразить в одной строке? Нет, в приведенном случае так не получится. Ведь есть сначала расторжение, а затем заключение трудового договора.

На рис. 1 изображено, как в приведенном примере отразить увольнение/прием на работу в одном месяце работника в Д5.

Рис. 1. Фрагмент Д5 за 2 квартал 2024 года

Приложение Д1

Одна или две строки в Д1. Количество строк (одна или две), которые надо формировать в Д1, зависит от того, изменились ли условия трудового договора при приеме на работу после увольнения. То есть смотрим, изменятся ли показатели несуммовых граф 08, 21 — 24 и 25 Д1 после приема работника на работу. Объясним.

Если условия трудового договора изменились (например, основное место работы изменилось на совместительство, или новая должность предусматривает спецстаж, или изменился режим работы и появилось условие работы с нефиксированным рабочим временем), то в Д1 на работника надо формировать две строки. Например, работник уволен с основного места работы (в графе 21 признак «1») и принят по совместительству (в графе 21 признак «0») к тому же работодателю.

Если условия остались такие же, как и до увольнения, то на работника формируем одну строку с общей суммой зарплаты (зарплата до увольнения + зарплата после увольнения).

При этом не имеет значения был ли разрыв в днях в течение месяца между увольнением и принятием на работу.

В рассматриваемой нами ситуации на работника в Д1 будет сформирована 1 строка с общей суммой зарплаты по обоим трудовым договорам.

Количество дней в графе 14. В графе 14 табличной части Д1 должны отразить количество календарных дней пребывания в трудовых отношениях. По общим правилам, если на работника сформированы несколько строк, то количество дней в трудовых отношениях всего в течение отчетного месяца указываем только в одной из них.

В приведенной ситуации на работника будет одна строка в Д1. В ней в графе 14 проставляем общее количество дней в трудовых отношениях в течение месяца (дни по дату увольнения + дни с даты приема).

Покажем это на примере.

Пример 2. Воспользуемся условиями примера 1. Так, 11.06.2024 работник уволен, а с 12.06.2024 принят на работу к тому же работодателю на прежних условиях. С 1 по 11 июня работнику начислено 20157,20 грн (5600 грн зарплата за отработанное время + 14557,20 грн отпускная компенсация). С 12 по 30 июня работнику начислена зарплата в сумме 10400 грн.

Итак, в Д1 доход работника показываем в одной строке общей суммой 30557,20 грн (20157,20 + 10400). Сумма ЕСВ составляет 6722,58 грн (30557,20 х 22 %).

Количество дней пребывания в трудовых отношениях в июне — 30. Именно это значение мы фиксируем в графе 14.

Как заполнить Д1 по условиям примера 2, смотрите на рис. 2.

Рис. 2. Фрагмент Д1 за июнь 2024 года

Предупреждение! Если вы заполнили Д1 так, как показано на рис. 2, но программа выдает предупреждение «…кількість днів у Д1 не відповідає відомостям з Д5…», то не паникуйте. Это не ошибка, а дополнительное сообщение для возможности контроля соответствия данных Д5 с Д1. Убеждаемся, что заполнили верно, и идем дальше.

Приложение 4ДФ

В месяце, в котором работник был уволен, а затем снова принят на работу, в 4ДФ на работника формируем две строки:

— одну — с зарплатой до увольнения. При этом в графе 8 указываем дату увольнения;

— вторую — с зарплатой после приема на работу. В графу 7 этой строки вносим дату приема.

Ведь в случае неоднократного приема физлица на работу и его увольнения с работы в отчетном месяце на такое лицо нужно заполнять столько строк, сколько раз информация о смене места работы лица встречается в отчетном месяце. Такие правила определены в п.п. 2 п. 4 разд. IV Порядка № 4*.

Пример 3. Воспользуемся условиями примера 2. Так, 11.06.2024 работник уволен, а с 12.06.2024 принят на работу. С 1 по 11 июня работнику начислено 20157,20 грн, а с 12 по 30 июня — зарплата в сумме 10400 грн. Расчет при увольнении и зарплата за июнь выплачены своевременно.

В 4ДФ на работника формируем две строки с признаком дохода «101» (графа 6) :

— в первой укажем сумму дохода 20157,20 грн. НДФЛ — 3628,30 грн (20157,20 х 18 %), ВС — 302,36 грн (20157,20 х 1,5 %). В графе 8 проставляем 11.06.2024 (дата увольнения);

— во вторую строку вносим сумму 10400 грн. НДФЛ — 1872 грн (10400 х 18 %), ВС — 156 грн (10400 х 1,5 %). В графе 7 указываем 12.06.2024 (дата приема на работу) (см. рис. 3).

Рис. 3. Фрагмент 4ДФ за июнь 2024 года

Выводы

- На работника, который сначала уволен, а затем принят на работу в одном месяце, в Д5 формируем две строки: одну на увольнение, вторую на прием.

- На уволенного и вновь принятого в течение одного месяца работника в Д1 формируем одну строку с общей суммой зарплаты, если условия трудового договора остались такие же, как и до увольнения.

- В 4ДФ в месяце, в котором работник был уволен и снова принят на работу, на работника формируем две строки: одну — с зарплатой до увольнения (в графе 8 указываем дату увольнения) и вторую — с зарплатой после приема на работу (в графе 7 — дата приема).