О применении льготной ставки ЕСВ к доходу работников с инвалидностью вы можете прочитать в статье «Льготная ставка ЕСВ 8,41 %: нюансы применения» // «Оплата труда», 2024, № 15. В продолжение этой темы мы расскажем, как заполнить Налоговый расчет и его приложения, если на предприятии есть работники с инвалидностью.

Приложение Д1

Доходы работников с инвалидностью, на которые начисляется ЕСВ по ставке 8,41 %, отражают отдельно от других их доходов (при наличии) с соответствующим кодом категории застрахованного лица (далее — код КЗЛ).

Обычные работодатели отражают в Д1 код КЗЛ в графе 08:

— «2» — если работнику с инвалидностью начислена зарплата;

— «36» — если болел работник с инвалидностью;

— «43» — если в отпуск в связи с беременностью и родами идет работница с инвалидностью;

— «66» — если работнику с инвалидностью, который призван (принят) на военную службу, начислен средний заработок (ставка ЕСВ — 8,41 %).

Кстати, КТН «2» в графе 08 также указывается, если работнику с инвалидностью был начислен средний заработок за период выполнения заданий в теробороне (гражданская часть), поскольку, в отличие от обычных работников (со ставкой ЕСВ 22 %), спецкода для работников со ставкой взноса 8,41 % нет.

Остальные графы в Д1 заполняются по общим правилам.

Попрактикуемся.

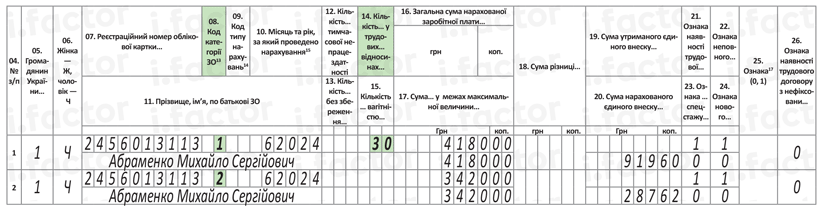

Пример 1. Абраменко М. С. приняли на основное место работы с неполным рабочим временем с 27 мая 2024 года. Он является лицом с инвалидностью, но при приеме на работу инвалидность не подтвердил. Копию справки к акту осмотра МСЭК он предоставил 18 июня. В этот же день работодатель заверил ее. За июнь 2024 года работнику была начислена зарплата в сумме 7600 грн. В том числе с 1 по 17 июня — 4180 грн, а с 18 по 30 июня — 3420 грн.

Тот факт, что инвалидность была установлена в мае, не влияет на ставку ЕСВ, которую применили к майским доходам. Перерасчет за май делать не надо. Льготную ставку ЕСВ начинаем применять с даты, которой заверена копия справки МСЭК, то есть с 18 июня.

К доходу работника за июнь применяем ставку ЕСВ:

— с 1 по 17 июня — 22 %. ЕСВ составит 919,60 грн (4180 х 22 %);

— с 18 по 30 июня — 8,41 %. ЕСВ составит 287,62 грн (3420 х 8,41 %).

На рис. 1 вы видите, как эти данные за июнь отражать в Д1.

Рис. 1. Фрагмент Д1 за июнь 2024 года

База начисления ЕСВ за июнь меньше минимальной, но требование об уплате ЕСВ с МЗП здесь не применяем. В этом месяце к доходу работника применялись две разных ставки взноса, в частности ставка ЕСВ 8,41%.

То есть в случае если к доходу работника с инвалидностью льготная ставка ЕСВ применяется не с первого числа месяца, то в таком месяце требование о начислении ЕСВ с МЗП не выполняют. Это также подтверждают налоговики (см. разъяснение ГНСУ в категории 201.04.01 ЗІР).

Приложение 4ДФ

Доходы работников с инвалидностью облагаются НДФЛ и ВС по общим правилам и ставкам (НДФЛ — 18 %, ВС — 1,5%).

Если работник с инвалидностью имеет право на применение налоговой социальной льготы, то может воспользоваться ею. Ее оформление и отражение в 4ДФ происходят также по общим правилам.

В 4ДФ Налогового расчета отражение доходов работников с инвалидностью ничем не отличается от обычных работников (без инвалидности). То есть особых нюансов и каких-либо отметок для лиц с инвалидностью 4ДФ не предусматривает.

Налоговый расчет

Дотабличная часть. Работников с инвалидностью отражаем в дотабличной части Налогового расчета, в частности в строках:

— 101 «Середньооблікова кількість штатних працівників за звітний період, осіб»,

— 102 «працівників, яким відповідно до чинного законодавства встановлено інвалідність, осіб»,

— 104 «Облікова кількість штатних працівників у звітному періоді».

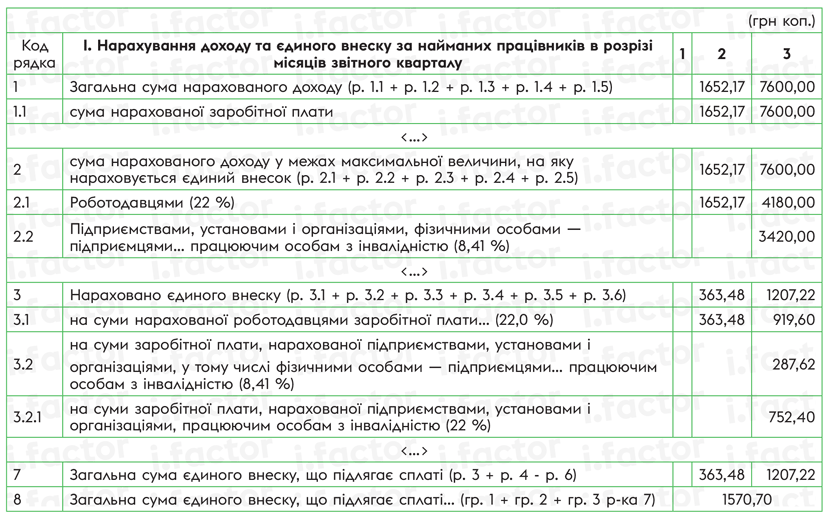

Табличная часть. Раздел І табличной части Налогового расчета формируем на основании данных Д1 в разрезе месяцев квартала.

Начисленный доход работников с инвалидностью попадет в общую сумму строки 1, а также в строки 1.1 — 1.5 по видам выплат, в строки 2 и 2.2, в строки 3 и 3.2.

Обратите внимание! По работникам, к доходу которых применена ставка взноса 8,41 %, надо еще заполнять строки 3.2.1, 3.3.1, 3.4.1. В них показываем суммы ЕСВ, которые бы начислил работодатель на базу начисления ЕСВ работника с инвалидностью, если бы не применял льготную ставку ЕСВ. Суммы из этих строк не попадают в итоговые обязательства по ЕСВ (7 и 8 раздела І). Они носят сугубо информационный характер.

Пример 2. Воспользуемся условиями примера 1. Допустим, что за май работнику начислена зарплата в сумме 1652,17 грн. Сумма ЕСВ составляла 363,48 грн (1652,17 х 22 %).

В какие строки и графы табличной части Налогового расчета попадет зарплата работника, изображено на рис. 2.

Рис. 2. Фрагмент Налогового расчета за 2 квартал 2024 года

Заметьте, в строке 3.2.1 за июнь указано 752,40 грн (3420 х 22 %). Это справочная информация, которая не попадает в итоговую строку 7.

Выводы

- В Д1 доход работника с инвалидностью отражается отдельно от остальных доходов со специальным кодом КЗЛ в графе 08.

- В 4ДФ доходы работника с инвалидностью отражаются так же, как и доходы обычных работников.

- В Налоговом расчете информацию о количестве штатных работников с инвалидностью указывают в дотабличной части, а в табличной — доход таких работников и начисленный на него взнос вынесены в отдельные строки.