Про застосування пільгової ставки ЄСВ до доходу працівників з інвалідністю ви можете прочитати у статті «Пільгова ставка ЄСВ 8,41 %: нюанси застосування» // «Оплата праці», 2024, № 15. У продовження цієї теми ми розповімо, як заповнити Податковий розрахунок та його додатки, якщо на підприємстві є працівники з інвалідністю.

Додаток Д1

Доходи працівників з інвалідністю, на які нараховується ЄСВ за ставкою 8,41 %, відображають окремо від інших їхніх доходів (за наявності) з відповідним кодом категорії застрахованої особи (далі — код КЗО).

Звичайні роботодавці відображають у Д1 код КЗО в графі 08:

— «2» — якщо працівнику з інвалідністю нараховано зарплату;

— «36» — якщо хворів працівник з інвалідністю;

— «43» — якщо у відпустку у зв’язку з вагітністю та пологами йде працівниця з інвалідністю;

— «66» — якщо працівнику з інвалідністю, якого призвано (прийнято) на військову службу, нараховано середній заробіток (ставка ЄСВ — 8,41 %).

До речі, КТН «2» у графі 08 також зазначається, якщо працівнику з інвалідністю був нарахований середній заробіток за період виконання завдань у теробороні (цивільна частина), оскільки, на відміну від звичайних працівників (із ставкою ЄСВ 22 %), спецкоду для працівників із ставкою внеску 8,41 % немає.

Решта граф у Д1 заповнюється за загальними правилами.

Попрактикуємося.

Приклад 1. Абраменка М. С. прийняли на основне місце роботи з неповним робочим часом з 27 травня 2024 року. Він є особою з інвалідністю, але при прийнятті на роботу інвалідність не підтвердив. Копію довідки до акта огляду МСЕК він надав 18 червня. Цього ж дня роботодавець завірив її. За червень 2024 року працівнику було нараховано зарплату в сумі 7600 грн, у тому числі з 1 по 17 червня — 4180 грн, а з 18 по 30 червня — 3420 грн.

Той факт, що інвалідність була встановлена у травні, не впливає на ставку ЄСВ, яку застосували до травневих доходів. Перерахунок за травень робити не треба. Пільгову ставку ЄСВ починаємо застосовувати від дати, якою завірена копія довідки МСЕК, тобто з 18 червня.

До доходу працівника за червень застосовуємо ставку ЄСВ:

— з 1 по 17 червня — 22 %. ЄСВ становитиме 919,60 грн (4180 х 22 %);

— з 18 по 30 червня — 8,41 %. ЄСВ становитиме 287,62 грн (3420 х 8,41 %).

На рис. 1 ви бачите, як ці дані за червень відображати в Д1.

Рис. 1. Фрагмент Д1 за червень 2024 року

База нарахування ЄСВ за червень менша за мінімальну, але вимогу щодо сплати ЄСВ з МЗП тут не застосовуємо. У цьому місяці до доходу працівника застосовувалися дві різні ставки внеску, зокрема ставка ЄСВ 8,41%.

Тобто в разі якщо до доходу працівника з інвалідністю пільгова ставка ЄСВ застосовується не з першого числа місяця, то в такому місяці вимогу про нарахування ЄСВ з МЗП не виконують. Це також підтверджують податківці (див. роз’яснення ДПСУ в категорії 201.04.01 ЗІР).

Додаток 4ДФ

Доходи працівників з інвалідністю оподатковуються ПДФО та ВЗ за загальними правилами і ставками (ПДФО — 18 %, ВЗ — 1,5 %).

Якщо працівник з інвалідністю має право на застосування податкової соціальної пільги, то може скористатися нею. Її оформлення та відображення в 4ДФ відбуваються також за загальними правилами.

У 4ДФ Податкового розрахунку відображення доходів працівників з інвалідністю нічим не відрізняється від звичайних працівників (без інвалідності). Тобто особливих нюансів і будь-яких позначок для осіб з інвалідністю 4ДФ не передбачає.

Податковий розрахунок

Дотаблична частина. Працівників з інвалідністю відображаємо в дотабличній частині Податкового розрахунку, зокрема в рядках:

— 101 «Середньооблікова кількість штатних працівників за звітний період, осіб»,

— 102 «працівників, яким відповідно до чинного законодавства встановлено інвалідність, осіб»,

— 104 «Облікова кількість штатних працівників у звітному періоді».

Таблична частина. Розділ І табличної частини Податкового розрахунку формуємо на підставі даних Д1 у розрізі місяців кварталу.

Нарахований дохід працівників з інвалідністю потрапить у загальну суму рядка 1, а також у рядки 1.1 — 1.5 за видами виплат, у рядки 2 та 2.2, у рядки 3 та 3.2.

Зверніть увагу! За працівниками, до доходу яких застосована ставка внеску 8,41 %, треба ще заповнювати рядки 3.2.1, 3.3.1, 3.4.1. У них показуємо суми ЄСВ, які б нарахував роботодавець на базу нарахування ЄСВ працівника з інвалідністю, якби не застосовував пільгову ставку ЄСВ. Суми з цих рядків не потрапляють у підсумкові зобов’язання з ЄСВ (7 та 8 розділу І). Вони носять суто інформаційний характер.

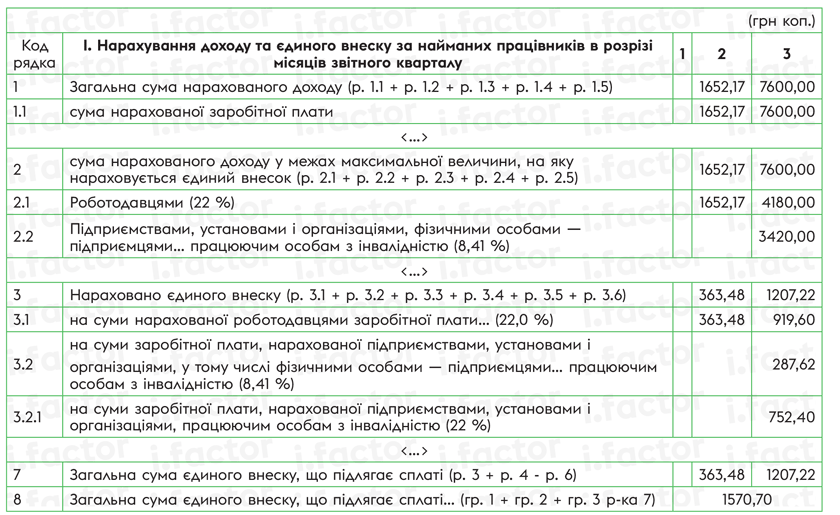

Приклад 2. Скористаємося умовами прикладу 1. Припустимо, що за травень працівнику нараховано зарплату в сумі 1652,17 грн. Сума ЄСВ становила 363,48 грн (1652,17 х 22 %).

До яких рядків і граф табличної частини Податкового розрахунку потрапить зарплата працівника, зображено на рис. 2.

Рис. 2. Фрагмент Податкового розрахунку за 2 квартал 2024 року

Зауважте, у рядку 3.2.1 за червень зазначено 752,40 грн (3420 х 22 %). Це довідкова інформація, яка не потрапляє у підсумковий рядок 7.

Висновки

- У Д1 дохід працівника з інвалідністю відображається окремо від інших доходів із спеціальним кодом КЗО у графі 08.

- У 4ДФ доходи працівника з інвалідністю відображаються так само, як і доходи звичайних працівників.

- У Податковому розрахунку інформацію щодо кількості штатних працівників з інвалідністю зазначають у дотабличній частині, а в табличній — дохід таких працівників і нарахований на нього внесок винесені в окремі рядки.