Приложение Д5

В Д5 работодатели должны отражать начало и окончание отпуска в связи с беременностью и родами. Для этого в квартале, в котором начинается/заканчивается декретный отпуск, на работницу формируем отдельную строку. В ней, среди прочего, указываем:

— в графе 7 — категорию лица «5» (лица, которым предоставлен отпуск в связи с беременностью и родами);

— в графе 10 — дату начала или окончания отпуска, который пришелся на отчетный период;

— в графе 16 (основание о начале/конце...) вносим реквизиты листка нетрудоспособности (бумажного или е-больничного) или реквизиты приказа. При этом реквизиты, как правило, будут одинаковыми для отражения начала и окончания декретного отпуска;

— графы 13 — 15 заполнять не нужно.

Рассмотрим практическую ситуацию.

Пример 1. Мищенко Анастасии Олеговне (налоговый номер — 3544433322, основное место работы) предоставлен отпуск в связи с беременностью и родами на 126 дней с 04.04.2024 (ЛН № 3333444-2011456777-1).

Начало декретного отпуска приходится на 2 квартал 2024 года. И именно в нем в Д5 отражаем начало этого отпуска.

Для этого на работницу формируем одну строку. В ней указываем в графе 07 категорию лица «5», а в графе 10 — дату начала отпуска. В графе 16 указываем реквизиты документа, в соответствии с которым отпуск был предоставлен работнице (см. рис. 1).

В рассматриваемом нами примере основанием для предоставления отпуска в связи с беременностью и родами является электронный листок нетрудоспособности. Однако некоторые работодатели считают нужным к нему издать еще приказ (работница дополнительно должна написать еще заявление о предоставлении ей декретного отпуска). Это также не запрещено. Следовательно, каждый работодатель сам регулирует документооборот на предприятии в пределах законодательства.

Рис. 1. Фрагмент Д5 за 2 квартал 2024 года

Аналогично, в том квартале, в котором этот декретный отпуск закончится, отразим его окончание в Д5. Для этого сформируем отдельную строку, где в графе 07 также укажем «5», в графе 10 — дату окончания отпуска (7 августа), а в графе 16 — реквизиты того же листка нетрудоспособности, по которому его предоставляли. Ведь предоставлен он был на конкретный срок. Но если будет продление декретного отпуска (14 дней в случае осложнения), то дату окончания надо указать с учетом такого продления. А данные в графе 16 уже будут соответствовать реквизитам документа, которым продлен декретный отпуск.

Приложение Д1

Сумму пособия по беременности и родам отражаем в Д1:

— сформированном за тот месяц отчетного квартала, в котором оно было фактически начислено в бухучете;

— не общей суммой, а с распределением по месяцам отпуска в связи с беременностью и родами (пропорционально дням такого отпуска в каждом из месяцев). Такое распределение предусмотрено для равномерного формирования страхового стажа работницы, а также для правильного определения базы начисления ЕСВ, в частности при контроле ее максимального и минимального размера.

Пробежимся по важным графам при отражении в Д1 пособия по беременности и родам.

Графа 08. Обычный работодатель в строках с суммами такого пособия указывает в графе 08 (код категории застрахованного лица):

— «42» — для работницы, к доходу которой применяется ставка ЕСВ 22 %;

— «43» — декретные, начисленные работницы с инвалидностью (ЕСВ 8,41 %).

Графа 10. В строках с пособием в графе 10 указываем месяц и год, на которые приходится период отпуска в связи с беременностью и родами.

Графа 14 и 15. Поскольку пособие по беременности и родам отражается наперед, то, соответственно, дни пребывания в трудовых отношениях и дни декретного отпуска также должны заполнять заранее.

В строках с суммой пособия по беременности и родам:

— в месяце начала декретного отпуска, кроме пособия по беременности и родам, может быть начислена зарплата. И на работницу за такой месяц введены две строки (зарплатная и декретная). Количество дней пребывания в трудовых отношениях (графа 14) указываем только по одной строке за этот месяц, как правило, — по зарплатной. Тогда в строке с пособием в этом месяце графу 14 не заполняем, а в графе 15 проставляем количество дней декретного отпуска;

— за будущие полные месяцы отпуска графа 14 (количество дней пребывания в трудовых отношениях) = графе 15 (количество дней отпуска в связи с беременностью и родами). Соответственно в следующих отчетных месяцах в Д1 на работницу строки без суммовых показателей, но с данными в графе 14 не формируем (ведь мы их уже показали наперед);

— в месяце завершения отпуска, если он заканчивается не в последний календарный день месяца, значение графы 14 равно количеству календарных дней в таком месяце (то есть полный месяц).

Дополнительная база. Обратите внимание! Пособие по беременности и родам начисляется и отражается в отчетности наперед. И его сумма за месяц в каком-то из месяцев может оказаться меньше минзарплаты. И в случаях, предусмотренных законодательством, нужно выполнять требование об уплате ЕСВ с МЗП. Но наперед этого сделать нельзя. Поэтому доначисление ЕСВ проводим месяц в месяц.

Поэтому в месяце начисления пособия при необходимости определяем дополнительную базу за текущий месяц и за предыдущие месяцы (если отпуск в связи с беременностью и родами начался до месяца начисления пособия).

В месяце непосредственного начисления декретных за будущие месяцы базу ЕСВ за такие месяцы определяем исходя из фактических начислений без выполнения требования об уплате ЕСВ с МЗП. Ведь Порядок, утвержденный приказом Минфина от 13.01.2015 № 4, не предусматривает возможности отражения в текущем отчетном периоде доначислений ЕСВ за будущие месяцы отпуска в связи с беременностью и родами.

В Д1 дополнительную базу отражаем в месяце ее непосредственного определения. Для этого сформируем строку с дополнительной базой, в графе 08 которой укажем код категории застрахованного лица «42», а в графе 09 — код типа начислений «13». При этом графу 14 (количество дней трудовых отношений) не заполняем.

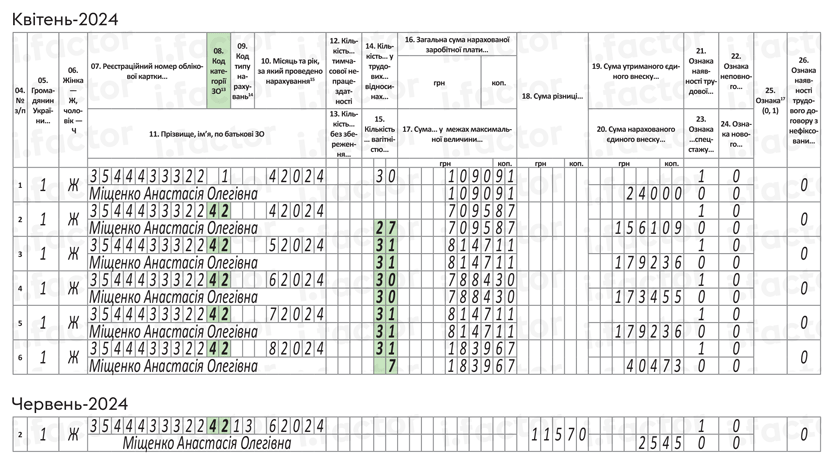

Пример 2. Воспользуемся условиями примера 1. Работнице Мищенко А. О. (основное место работы, полная занятость, без инвалидности) в апреле-2024 начислено пособие по беременности и родам за 126 дней (04.04.2024 — 07.08.2024) в сумме 33114,06 грн. Из нее за:

— 27 дней апреля — 7095,87 грн (ЕСВ — 1561,09 грн);

— 31 день мая — 8147,11 грн (ЕСВ — 1792,36 грн);

— 30 дней июня — 7884,30 грн (ЕСВ — 1734,55 грн);

— 31 день июля — 8147,11 грн (ЕСВ — 1792,36 грн);

— 7 дней августа — 1839,67 грн (ЕСВ — 404,73 грн).

Зарплата за апрель 2024 года — 1090,91 грн (ЕСВ — 240,00 грн, НДФЛ — 196,36 грн, ВС — 16,36 грн).

По условиям примера 2 в Д1 начисленное пособие по беременности и родам отражаем в апреле 2024 года (месяце начисления в бухучете) и с разбивкой по месяцам, на которые приходятся дни декретного отпуска.

В июне 2024 года фактическая база начисления взноса (7884,30 грн) оказалась меньше минималки (8000 грн). Поэтому непосредственно в июне определяем сумму доплаты ЕСВ, начисляем в бухучете и уплачиваем ее в установленные сроки (до 20-го числа месяца, следующего за месяцем, за который провели доначисление).

В Д1 в июне определяем и отражаем дополнительную базу начисления взноса 115,70 грн (8000,00 - 7884,30). ЕСВ на дополнительную базу составляет 25,45 грн (115,70 х 22 %).

Как отразить начисленную сумму пособия по беременности и родам и дополнительную базу начисления ЕСВ, изображено на рис. 2.

Рис. 2. Фрагмент Д1 за апрель и июнь 2024 года

Заметьте, в августе 2024 года сумма пособия также меньше минималки. Сразу после декретного отпуска работница, например, может пойти в отпуск для ухода за ребенком до 3 лет. При этом не будет иметь никаких зарплатных начислений в августе. А может пойти в ежегодный отпуск, за который ей будет начислена оплата, а после него пойти в отпуск для ухода или приступить к работе. То есть могут быть варианты.

Следовательно, в любом случае в августе определяем базу начисления взноса за август с учетом требования об уплате ЕСВ с МЗП и при необходимости доначисляем сумму взноса. Если фактическая база за август окажется меньше минималки, то в Д1 за август (аналогично июню) определим и покажем дополнительную базу начисления взноса и ЕСВ на нее.

Приложение 4ДФ

Сумма декретных не облагается НДФЛ и ВС (основание — п.п. 165.1.1 и п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ). В то же время ее надо отражать в 4ДФ в отдельной от зарплаты строке, поскольку в НКУ пособие по беременности и родам относится к отдельному виду дохода.

В отличие от Д1, в 4ДФ в разделе І ее показываем общей суммой (без разбивки по месяцам) в месяце начисления в бухучете с признаком «128» в графе 6. В графах 3а (начисления) и 3 (выплаты) показываем, соответственно, ее начисление и выплату.

Воспользуемся условиями примера 2 и допустим, что пособие по беременности и родам было выплачено в апреле 2024 года. Его начисление и выплату показываем в 4ДФ за апрель 2024 года (см. рис. 3.).

Рис. 3. Фрагмент Д1 за апрель 2024 года

Налоговый расчет

Сумма пособия по беременности и родам отражается в отдельной строке (1.5) Налогового расчета. В него переносим общую сумму пособия по беременности и родам из Д1.

Выводы

- Начало и окончание отпуска в связи с беременностью и родами отражаем в Д5 Налогового расчета с указанием в графе 07 категории лица «5».

- В Д1 декретные отражаем за тот месяц отчетного квартала, в котором они были фактически начислены в бухучете с распределением по месяцам декретного отпуска с указанием в графе 08 кода «42» или «43» (обычным работодателем).

- В графе 15 Д1 обязательно следует указать количество дней декретного отпуска по месяцам такого отпуска.

- В 4ДФ сумму декретных показываем общей суммой (без разбивки по месяцам) в месяце начисления (фактической выплаты) в бухучете отдельно от зарплаты с признаком «128».