Додаток Д5

У Д5 роботодавці повинні відображати початок і закінчення відпустки у зв’язку з вагітністю та пологами. Для цього у кварталі, в якому починається / закінчується декретна відпустка, на працівницю формуємо окремий рядок. У ньому, серед іншого, зазначаємо:

— у графі 7 — категорію особи «5» (особи, яким надано відпустку у зв’язку з вагітністю та пологами);

— у графі 10 — дату початку або закінчення відпустки, що припала на звітний період;

— у графі 16 (підстава про початок / кінець…) вносимо реквізити листка непрацездатності (паперового чи е-лікарняного) або реквізити наказу. При цьому реквізити зазвичай будуть однаковими для відображення початку та закінчення декретної відпустки;

— графи 13 — 15 заповнювати не потрібно.

Розглянемо практичну ситуацію.

Приклад 1. Міщенко Анастасії Олегівні (податковий номер — 3544433322, основне місце роботи) надано відпустку у зв’язку з вагітністю та пологами на 126 днів з 04.04.2024 (ЛН № 3333444-2011456777-1).

Початок декретної відпустки припадає на 2 квартал 2024 року. І саме в ньому в Д5 відображаємо початок цієї відпустки.

Для цього на працівницю формуємо один рядок. У ньому зазначаємо в графі 07 категорію особи «5», а в графі 10 — дату початку відпустки. У графі 16 вказуємо реквізити документа, відповідно до якого відпустку було надано працівниці (див. рис. 1).

У прикладі, який ми розглядаємо, підставою для надання відпустки у зв’язку з вагітністю та пологами є електронний листок непрацездатності. Проте деякі роботодавці вважають за потрібне до нього видати наказ (працівниця додатково має написати ще заяву про надання їй декретної відпустки). Це також не заборонено. Отже, кожен роботодавець сам регулює документообіг на підприємстві в межах законодавства.

Рис. 1. Фрагмент Д5 за 2 квартал 2024 року

Аналогічно, в тому кварталі, в якому ця декретна відпустка закінчиться (за умовами прикладу - це 3 квартал 2024 року), відобразимо її закінчення в Д5. Для цього сформуємо окремий рядок, де у графі 07 також зазначимо «5», у графі 10 — дату закінчення відпустки (7 серпня), а у графі 16 — реквізити того самого листка непрацездатності, за яким її надавали. Адже надана вона була на конкретний строк. Але якщо буде продовження декретної відпустки (14 днів у разі ускладнення), то дату закінчення треба вказати з урахуванням такого продовження. А дані у графі 16 уже відповідатимуть реквізитам документа, яким продовжено декретну відпустку.

Додаток Д1

Суму допомоги по вагітності та пологах відображаємо в Д1:

— сформованому за той місяць звітного кварталу, в якому вона була фактично нарахована в бухобліку;

— не загальною сумою, а з розподілом за місяцями відпустки у зв’язку з вагітністю та пологами (пропорційно дням такої відпустки в кожному з місяців). Такий розподіл передбачений для рівномірного формування страхового стажу працівниці, а також для правильного визначення бази нарахування ЄСВ, зокрема при контролі її максимального та мінімального розміру.

Пробіжимося важливими графами при відображенні в Д1 допомоги по вагітності та пологах.

Графа 08. Звичайний роботодавець у рядках із сумами такої допомоги зазначає у графі 08 (код категорії застрахованої особи):

— «42» — для працівниці, до доходу якої застосовується ставка ЄСВ 22 %;

— «43» — декретні, нараховані працівниці з інвалідністю (ЄСВ 8,41 %).

Графа 10. У рядках із допомогою у графі 10 зазначаємо місяць і рік, на які припадає період відпустки у зв’язку з вагітністю та пологами.

Графа 14 та 15. Оскільки допомога по вагітності та пологах відображається наперед, то, відповідно, дні перебування у трудових відносинах і дні декретної відпустки також маємо заповнювати наперед.

У рядках із сумами допомоги по вагітності та пологах:

— у місяці початку декретної відпустки, крім допомоги по вагітності та пологах, може бути нарахована зарплата. І на працівницю за такий місяць введено два рядки (зарплатний і декретний). Кількість днів перебування у трудових відносинах (графа 14) зазначаємо тільки за одним рядком за цей місяць, зазвичай — за зарплатним. Тоді в рядку з допомогою цього місяця графу 14 не заповнюємо, а у графі 15 проставляємо кількість днів декретної відпустки;

— за майбутні повні місяці відпустки графа 14 (кількість днів перебування у трудових відносинах) = графі 15 (кількість днів відпустки у зв’язку з вагітністю та пологами). Відповідно в наступних звітних місяцях у Д1 на працівницю рядки без сумових показників, але з даними у графі 14 не формуємо (адже ми їх уже показали наперед);

— у місяці завершення відпустки, якщо вона закінчується не в останній календарний день місяця, значення графи 14 дорівнює кількості календарних днів у такому місяці (тобто повний місяць).

Додаткова база. Зверніть увагу! Допомога по вагітності та пологах нараховується та відображається у звітності наперед. І її сума за місяць в якомусь із місяців може виявитися меншою за мінзарплату. І у випадках, передбачених законодавством, потрібно виконувати вимогу про сплату ЄСВ з МЗП. Але наперед цього зробити не можна. Тому донарахування ЄСВ проводимо місяць у місяць.

Тож у місяці нарахування допомоги за потреби визначаємо додаткову базу за поточний місяць і за попередні місяці (якщо відпустка у зв’язку з вагітністю та пологами почалася до місяця нарахування допомоги).

У місяці безпосереднього нарахування декретних за майбутні місяці базу ЄСВ за такі місяці визначаємо виходячи з фактичних нарахувань без виконання вимоги про сплату ЄСВ з МЗП. Адже Порядок, затверджений наказом Мінфіну від 13.01.2015 № 4, не передбачає можливості відображення в поточному звітному періоді донарахувань ЄСВ за майбутні місяці відпустки у зв’язку з вагітністю та пологами.

У Д1 додаткову базу відображаємо в місяці її безпосереднього визначення. Для цього сформуємо рядок із додатковою базою, у графі 08 якого зазначимо код категорії застрахованої особи «42», а у графі 09 — код типу нарахувань «13». При цьому графу 14 (кількість днів трудових відносин) не заповнюємо.

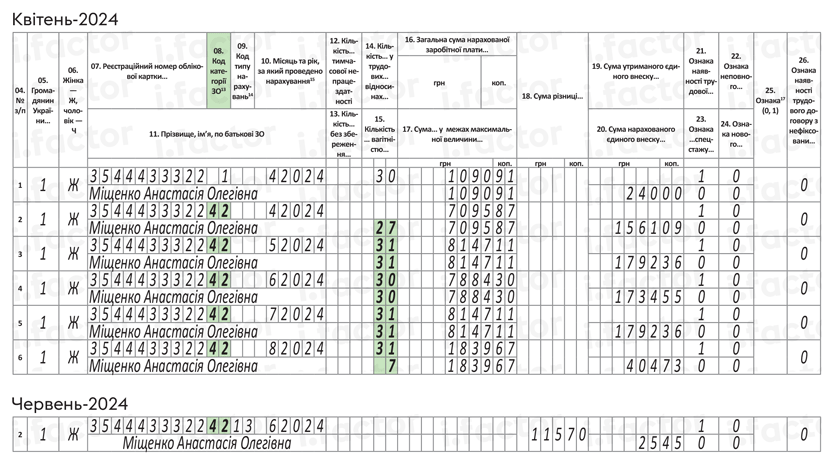

Приклад 2. Скористаємося умовами прикладу 1. Працівниці Міщенко А. О. (основне місце роботи, повна зайнятість, без інвалідності) у квітні 2024 року нараховано допомогу по вагітності та пологах за 126 днів (04.04.2024 — 07.08.2024) у сумі 33114,06 грн. З неї за:

— 27 днів квітня — 7095,87 грн (ЄСВ — 1561,09 грн);

— 31 день травня — 8147,11 грн (ЄСВ — 1792,36 грн);

— 30 днів червня — 7884,30 грн (ЄСВ — 1734,55 грн);

— 31 день липня — 8147,11 грн (ЄСВ — 1792,36 грн);

— 7 днів серпня — 1839,67 грн (ЄСВ — 404,73 грн).

Зарплата за квітень 2024 року — 1090,91 грн (ЄСВ — 240,00 грн, ПДФО — 196,36 грн, ВЗ — 16,36 грн).

За умовами прикладу 2 в Д1 нараховану допомогу по вагітності та пологах відображаємо у квітні 2024 року (місяці нарахування в бухобліку) та з розбивкою за місяцями, на які припадають дні декретної відпустки.

У червні 2024 року фактична база нарахування внеску (7884,30 грн) виявилася меншою за мінімалку (8000 грн). Тому безпосередньо в червні визначаємо суму доплати ЄСВ, нараховуємо в бухобліку і сплачуємо її у встановлені строки (до 20-го числа місяця, наступного за місяцем, за який провели донарахування).

У Д1 у червні визначаємо і відображаємо додаткову базу нарахування внеску 115,70 грн (8000,00 - 7884,30). ЄСВ на додаткову базу становить 25,45 грн (115,70 х 22 %).

Як відобразити нараховану суму допомоги по вагітності та пологах і додаткову базу нарахування ЄСВ, зображено на рис. 2.

Рис. 2. Фрагмент Д1 за квітень і червень 2024 року

Зауважте, у серпні 2024 року сума допомоги також менша за мінімалку. Одразу після декретної відпустки працівниця, наприклад, може піти у відпустку для догляду за дитиною до 3 років. При цьому не матиме жодних зарплатних нарахувань у серпні. А може піти в щорічну відпустку, за яку їй буде нараховано оплату, а після неї піти в доглядову або стати до роботи. Тобто можуть бути варіанти.

Отже, у будь-якому разі в серпні визначаємо базу нарахування внеску за серпень з урахуванням вимоги про сплату ЄСВ з МЗП та за потреби донараховуємо суму внеску. Якщо фактична база за серпень виявиться меншою за мінімалку, то в Д1 за серпень (аналогічно до червня) визначимо і покажемо додаткову базу нарахування внеску і ЄСВ на неї.

Додаток 4ДФ

Сума декретних не оподатковується ПДФО та ВЗ (підстава — п.п. 165.1.1 та п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ). Водночас її треба відображати в 4ДФ в окремому від зарплати рядку, оскільки в ПКУ допомога по вагітності та пологах належить до окремого виду доходу.

На відміну від Д1, у 4ДФ у розділі І її показуємо загальною сумою (без розбивки за місяцями) в місяці нарахування в бухобліку з ознакою «128» у графі 6. У графах 3а (нарахування) та 3 (виплати) показуємо, відповідно, її нарахування та виплату.

Скористаємося умовами прикладу 2 і припустимо, що допомога по вагітності та пологах була виплачена у квітні 2024 року. Її нарахування і виплату показуємо в 4ДФ за квітень 2024 року (див. рис. 3.).

Рис. 3. Фрагмент Д1 за квітень 2024 року

Податковий розрахунок

Сума допомоги по вагітності та пологах відображається в окремому рядку (1.5) Податкового розрахунку. До нього переносимо загальну суму допомоги по вагітності та пологах із Д1.

Висновки

- Початок та закінчення відпустки у зв’язку з вагітністю та пологами відображаємо в Д5 Податкового розрахунку із зазначенням у графі 07 категорії особи «5».

- У Д1 декретні відображаємо за той місяць звітного кварталу, в якому вони були фактично нараховані в бухобліку, з розподілом за місяцями декретної відпустки із зазначенням у графі 08 коду «42» або «43» (звичайним роботодавцем).

- У графі 15 Д1 обов’язково слід зазначити кількість днів декретної відпустки за місяцями такої відпустки.

- У 4ДФ суму декретних показуємо загальною сумою (без розбивки за місяцями) в місяці нарахування (фактичної виплати) в бухобліку окремо від зарплати з ознакою «128».