* Закон Украины «О Государственном бюджете Украины на 2024 год» от 09.11.2023 № 3460-IX.

Декретные ограничения & МЗП

Для суммы пособия по беременности и родам Законом о соцстраховании* предусмотрены определенные ограничения.

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-XIV.

1. Минимальное ограничение: сумма пособия по беременности и родам не может быть меньше размера пособия, исчисленного из МЗП, установленной на день наступления страхового случая (МЗП : 30,44) (ч. 2 ст. 19 Закона о соцстраховании).

Подробнее об этом мы рассказывали в статье «Декретные-2023: порядок расчета» // «Оплата труда», 2023, № 9.

Минимальный размер пособия, который начисляли в прошлом году исходя из размера МЗП 6700 грн, составлял 220,11 грн (6700 : 30,44). С января 2024 года этот показатель увеличился до 233,25 грн (7100 : 30,44).

2. Максимальные ограничения. Такие ограничения применяют в зависимости от размера страхового стажа работницы за последние 12 календарных месяцев.

Ситуация 1. Страховой стаж работницы за 12 месяцев БОЛЕЕ 6 месяцев.

В таком случае:

— фактическая среднедневная зарплата не может превышать максимальную величину базы начисления ЕСВ (это 15 размеров МЗП, действовавшей в последнем месяце расчетного периода) в расчете на один календарный день (п. 4 Порядка № 1266*);

— сумма пособия по беременности и родам в расчете на месяц не должна превышать размера максимальной базы ЕСВ (15 × МЗП), действовавшего в последнем месяце расчетного периода (ч. 3 ст. 17 Закона о соцстраховании).

Ситуация 2. Страховой стаж работницы за 12 месяцев МЕНЕЕ 6 месяцев. Тогда сумма пособия по беременности и родам не может превышать размера пособия, исчисленного из двукратного размера МЗП, установленной на время наступления страхового случая (2 × МЗП : 30,44).

Обратите внимание! Каждый из вышеперечисленных ограничителей рассчитывается исходя из размера МЗП, действовавшего:

— либо на момент наступления страхового случая;

— либо в последнем месяце расчетного периода.

При этом законодательством не предусмотрена обязанность пересчитывать размер ограничителей из-за повышения МЗП.

Поэтому увеличение размера МЗП в течение отпуска в связи с беременностью и родами не повлияет на сумму пособия. Пересчитывать ее и делать доплату работнице исходя из нового размера МЗП не нужно!

Декретные & ЕСВ с МЗП

Пособие по беременности и родам начисляется и выплачивается сразу за весь период отпуска в связи с беременностью и родами (в общем порядке — за 126 к. дн.). Поэтому и ЕСВ на декретные начисляют сразу на всю сумму пособия в месяце его начисления.

В то же время в приложении Д1 начисленную сумму декретных отражают:

— в том месяце, в котором она была фактически начислена в бухучете;

— с распределением по месяцам отпуска в связи с беременностью и родами (пропорционально дням такого отпуска в каждом из месяцев).

Для чего? Для того, чтобы выполнить требования Закона о ЕСВ* о размере начисленного ЕСВ. Напомним, что начисление единого взноса осуществляется в пределах максимальной величины базы начисления ЕСВ (ч. 3 ст. 7 Закона о ЕСВ).

В то же время если база начисления единого взноса не превышает размера МЗП, установленной законом на месяц, за который получен доход, ЕСВ начисляется и уплачивается с МЗП (п. 5 ст. 8 Закона о ЕСВ). Конечно, при условии, что работник одновременно является основным работником, находится в трудовых отношениях полный календарный месяц и не является лицом с инвалидностью.

Чтобы выполнить требование об уплате ЕСВ с МЗП, работодатель:

— определяет суммы декретных за каждый месяц отпуска в связи с беременностью и родами отдельно (пропорционально дням такого отпуска в каждом из месяцев) (п.п. 2 п. 2 разд. IV Инструкции № 449*);

— сравнивает сумму пособия, начисленную за соответствующий месяц (или зарплату с учетом суммы пособия), с размером МЗП, действующим в таком месяце (ч. 2 ст. 9 Закона о ЕСВ).

Если зарплата (доход) с учетом суммы декретных или сумма такого пособия за месяц окажется:

— меньше размера МЗП — определяют дополнительную базу начисления ЕСВ и начисляют на нее единый взнос;

— больше МЗП — ЕСВ уплачивают с фактической суммы зарплаты и суммы декретных.

Обратите внимание! Порядком № 4* не предусмотрена возможность отражения в приложении Д1 дополнительной базы для начисления ЕСВ за будущие месяцы отпуска в связи с беременностью и родами.

Поэтому наперед (в текущем отчетном периоде за будущие отчетные периоды) дополнительную базу ЕСВ не определяют. По декретным все сравнения с МЗП проводят месяц в месяц.

Иначе говоря, сумму декретных (или зарплату с учетом суммы пособия), начисленную:

— за декабрь 2023 года, сравнивают с размером МЗП, установленным в декабре 2023 года (6700 грн);

— за январь 2024, — с размером МЗП, установленным в январе 2024 года (7100 грн), и т. п.

Соответственно и дополнительную базу для начисления ЕСВ отражают в приложении Д1 за месяц, в котором проводилось такое сравнение (в отдельной строке с кодом типа начислений «13» в графе 09).

То есть доначисление за декабрь попадет в приложение Д1 за декабрь 2023 года (в составе Объединенной отчетности за 4 квартал 2023 года). А доначисление за январь — в приложение Д1 за январь 2024 года (в составе Объединенной отчетности за 1 квартал 2024 года).

И напоследок напомним, что доначисленный ЕСВ уплачивают не позднее 20-го (горные предприятия — не позднее 28-го) числа месяца, следующего за месяцем, в котором определена такая дополнительная база ЕСВ (ч. 8 ст. 9 Закона о ЕСВ).

Пример

В ноябре 2023 года работнице (основное место работы, полная занятость, ставка ЕСВ — 22 %) предоставлен отпуск в связи с беременностью и родами на период с 01.11.2023 по 05.03.2024 (126 календарных дней). Работнице назначено пособие исходя из минимального размера среднедневной зарплаты — 220,11 грн. С 06.03.2024 сразу после окончания отпуска в связи с беременностью и родами работница идет в отпуск для ухода за ребенком до 3 лет.

Вся сумма пособия по беременности и родам нашей работнице была начислена в ноябре 2023 года. Поэтому она попадет в приложение Д1 за этот месяц, но с распределением по месяцам отпуска в связи с беременностью и родами. Покажем в таблице ниже, как будет выглядеть такое распределение.

Пособие по беременности и родам и ЕСВ

| Период декретного отпуска | Количество календарных дней отпуска | Начислено пособия | Размер МЗП | Дополнительная база начисления ЕСВ | Доначислен ЕСВ |

| Ноябрь 2023 года | 30 | 6603,30 | 6700 | 96,70 | 21,27 |

| Декабрь 2023 года | 31 | 6823,41 | 6700 | — | — |

| Январь 2024 года | 31 | 6823,41 | 7100 | 276,59 | 60,85 |

| Февраль 2024 года | 29 | 6383,19 | 7100 | 716,81 | 157,70 |

| Март 2024 года | 5 | 1100,55 | 7100 | 5999,45 | 1319,88 |

| ИТОГО | 126 | 27733,86 | х | х | х |

Обратите внимание, что сумма начисленного пособия за ноябрь 2023 года оказалась меньше МЗП, установленной в таком месяце (6603,30 < 6700,00). Поэтому за этот месяц доначисляем ЕСВ.

Дополнительная база начисления ЕСВ составляет:

6700 - 6603,30 = 96,70 грн.

Сумма доначисленного ЕСВ равна:

96,70 × 22 % = 21,27 грн.

Предупреждаем: сравнивать в ноябре 2023 года суммы декретных, начисленных за другие (следующие) месяцы отпуска в связи с беременностью и родами, с размером МЗП за ноябрь 2023 года (или следующие месяцы) не нужно. Все сравнения проводим месяц в месяц.

То есть в декабре 2023 года (и никак не раньше) сравниваем сумму декретных, начисленную за такой месяц, с размером МЗП, установленным в декабре 2023 года. Сумма декретных оказалась выше минзарплаты (6823,41 > 6700). Поэтому дополнительную базу начисления ЕСВ не определяем. В приложении Д1 за декабрь для такой работницы строку не заполняем.

Поскольку с 01.01.2024 размер МЗП был повышен, сумма пособия, начисленная за январь 2024 года, а также сумма пособия, начисленная за февраль 2024 года, оказались ниже минзарплаты, установленной в этих месяцах (7100 грн).

Соответственно:

а) в январе 2024 года:

— дополнительная база начисления ЕСВ составит 276,59 грн (7100 - 6823,41);

— сумма доначисленного ЕСВ — 60,85 грн (276,59 × 22 %).

Такие доначисления отражаем в приложении Д1 за январь 2024 года;

б) в феврале 2024 года:

— дополнительная база начисления ЕСВ — 716,81 грн (7100 - 6383,19);

— сумма доначисленного ЕСВ — 157,70 грн (716,81 × 22 %);

Эти доначисления попадут в приложение Д1 за февраль 2024 года.

Поскольку после окончания отпуска в связи с беременностью и родами работница собирается в отпуск для ухода за ребенком до 3 лет, доначислять ЕСВ придется еще и в марте 2024 года (см. таблицу выше).

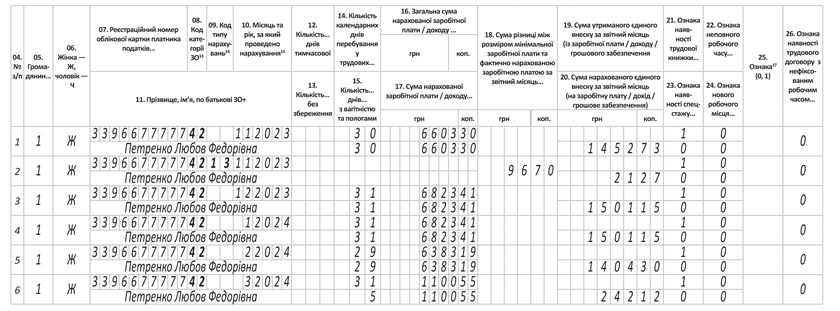

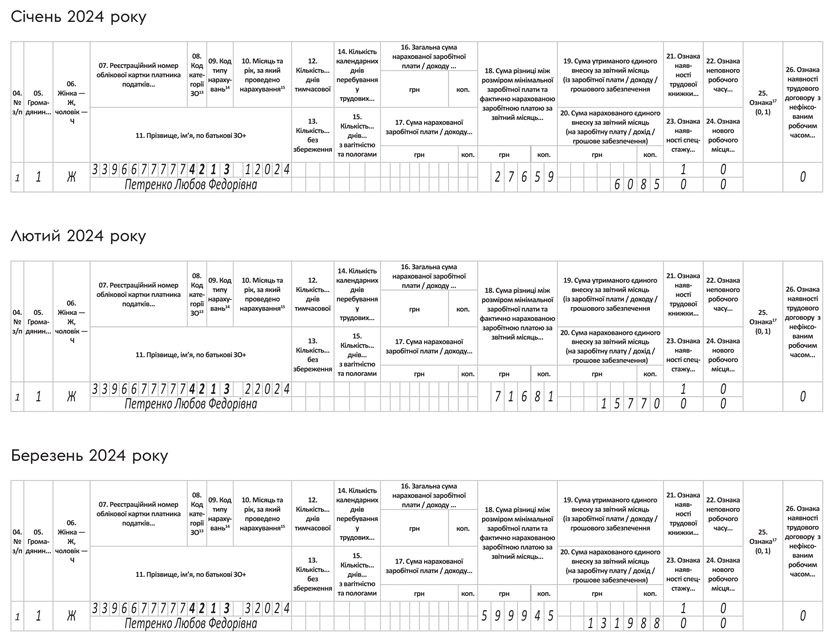

Как заполнить приложение Д1 за ноябрь 2023 года (месяц начисления пособия), а также за январь — март 2024 года (после повышения МЗП), покажем на рис. 1 и 2.

Рис. 1. Заполняем приложение Д1 за ноябрь 2023 года

Рис. 2. Заполняем приложение Д1 за январь, февраль и март 2024 года

Обратите внимание, в строке с дополнительной базой начисления ЕСВ графу 14 не заполняем. Ведь количество дней пребывания в трудовых отношениях в этих месяцах уже было указано в приложении Д1 за ноябрь 2023 года в строках с суммами пособия.

Раньше приходилось дублировать данные в графе 14 в месяцах доначисления ЕСВ, потому что при автоматическом контроле ПФУ возникала ошибка в отношении количества дней пребывания в трудовых отношениях. Сейчас эта проблема устранена.

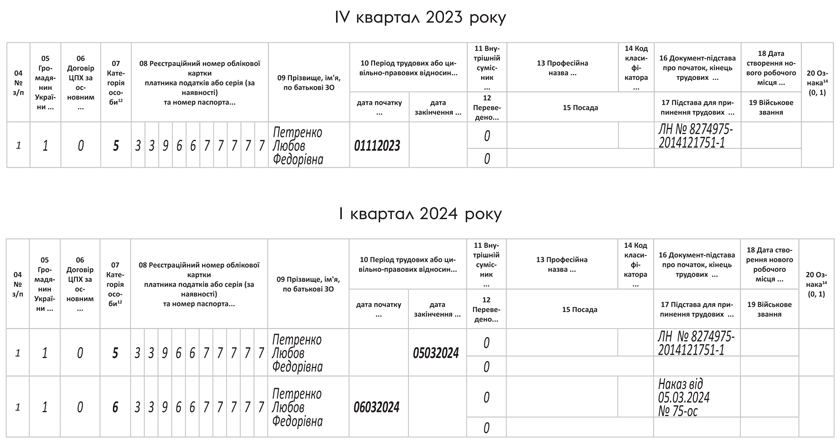

И не забывайте отражать период отпуска в связи беременностью и родами в приложении Д5. В соответствии с условиями примера это нужно сделать следующим образом (см. рис. 3):

а) в приложении Д5 за 4 квартал 2023 года указать начало отпуска в связи с беременностью и родами, отметив «01112023» в гр. 10 и признак «5» в гр. 07;

б) в приложении Д5 за 1 квартал 2024 года нужно будет заполнить две строки:

— в первой — дату окончания отпуска в связи с беременностью и родами, указав «05032024» в гр. 10 и признак «5» в гр. 07;

— во второй — дату начала отпуска для ухода за ребенком до 3 лет (в гр. 07 признак «6», в гр. 10 — дата начала «06032024»).

Графы 13 — 15 оставляем незаполненными.

Рис. 3. Заполняем приложение Д5 по условиям примера

Выводы

- В случае увеличения размера МЗП пересчитывать сумму пособия исходя из нового размера минзарплаты не нужно.

- Сумму пособия, начисленную за соответствующий месяц отпуска в связи с беременностью и родами, следует сравнивать с размером МЗП, действующим в таком месяце.

- Если сумма пособия за текущий месяц окажется меньше размера МЗП, нужно определить дополнительную базу начисления ЕСВ и начислить на нее единый взнос.