Трудовая доплата

Зарплата работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера МЗП (ст. 31 Закона об оплате труда*).

* Закон Украины «Об оплате труда» от 24.03.95 № 108/95-ВР.

Если фактически начисленный заработок оказался ниже минзарплаты, то должны рассчитать трудовую доплату. Это будет разница между МЗП (минзарплатным пределом) и фактически начисленной зарплатой.

Сравнение начисленной работнику заработной платы с минзарплатным пределом проводим в сопоставимых условиях.

В случае заключения трудового договора на условиях неполного рабочего времени и/или если работник не выполнил месячную/часовую норму труда (например, из-за болезни, отпуска, простоя), начисленную ему зарплату сравниваем с МЗП, определенной пропорционально выполненной норме труда (отработанному времени).

Объясним на примерах.

Пример 1. Работнику Козубу А. И. (внешний совместитель, занимает 0,5 штатной единицы) в феврале 2024 года за полностью отработанный месяц начислена зарплата в сумме 4000 грн, других начислений нет.

Во-первых, напомним, что контроль необходимости исчисления трудовой доплаты также выполняем и по совместительству. То есть по каждому трудовому договору.

Во-вторых, начисленная за месяц зарплата работника (4000 грн) меньше МЗП (7100 грн). Но работник занимает 0,5 штатной единицы. А значит, должны рассчитать минзарплатный предел для выполнения мингарантии. То есть определим МЗП с учетом занятости:

7100 х 0,5 = 3550 (грн).

В этом случае начисленная за месяц зарплата больше минзарплатного предела с учетом занятости (4000 грн > 3550 грн). Трудовую доплату в таком случае определять не нужно.

Пример 2. Работнику Лымарю И. К. (основное место работы, занимает 0,75 штатной единицы) в феврале 2024 года за полностью отработанный месяц начислена зарплата в сумме 4500 грн, других начислений нет.

Как и в первом примере, начисленная за месяц зарплата работника (4500 грн) меньше МЗП (7100 грн). Работник занимает 0,75 штатной единицы и месяц отработан им полностью.

В этом случае также определяем минзарплатный предел с учетом занятости:

7100 х 0,75 = 5325 (грн).

Сравниваем фактически начисленную зарплату за февраль с минзарплатным пределом (4500 < 5325). Поскольку фактически начисленная зарплата меньше минзарплатного предела — рассчитываем трудовую доплату:

5325 - 4500 = 825 (грн).

Начисленная зарплата за февраль работника составит:

4500 + 825 = 5325 (грн).

Внимание! Не путайте трудовую доплату с требованием об уплате ЕСВ с МЗП. Это разные вещи, в отношении определения которых работают разные правила. Проведение трудовой доплаты установлено трудовым законодательством и призвано обеспечить гарантированный минимальный уровень в оплате труда. Зато для требования об уплате ЕСВ с минзарплаты работают другие правила. О них далее.

Требование об уплате ЕСВ с МЗП

Требование об уплате ЕСВ с МЗП установлено Законом о ЕСВ*. Если база начисления ЕСВ не превышает размера МЗП, то сумма ЕСВ рассчитывается как произведение размера МЗП и ставки единого взноса (ч. 5 ст. 8 Закона о ЕСВ).

Контроль выполнения указанного требования нужно осуществлять работодателям в отношении работников по основному месту работы, к доходу которых применяется ставка ЕСВ в размере 22 % и при условии пребывания в трудовых отношениях полный месяц. Подробнее об этом читайте в статье «Требование об уплате ЕСВ с МЗП: когда и как выполнять» // «Оплата труда», 2023, № 21.

А как это требование выполнять при неполной занятости? Его надо выполнять на общих основаниях. То есть если фактическая база начисления ЕСВ за месяц, которая определена по основному работнику (ставка ЕСВ 22 %, весь месяц в трудовых отношениях), ниже МЗП, то ЕСВ работодатель должен уплатить с МЗП. При этом не имеет значения занятость работника (полная или частичная).

Давайте рассмотрим на примере.

Пример 3. За основу возьмем работников из примеров 1 и 2. Работникам со ставкой ЕСВ 22 % (без инвалидности) за февраль 2024 года начислена зарплата:

— Козубу А. И. (внешний совместитель) — в сумме 4000 грн, других начислений нет;

— Лымарю И. К. (основное место работы) — в сумме 5325 грн, других начислений нет.

Поскольку работник Козуб А. И. работает по внешнему совместительству, то ЕСВ работодатель должен уплатить с фактической базы начисления взноса (в которую входит зарплата). Ведь требование по уплате ЕСВ с МЗП работодатель должен выполнять по основному месту работы. А по внешнему совместительству – не нужно.

Сумма ЕСВ будет следующей:

4000 х 22 % = 880 (грн).

А вот другой работник работает по основному трудовому договору, полный месяц находился в трудовых отношениях и его фактическая база начисления взноса меньше МЗП. Тогда работодатель должен уплатить ЕСВ с МЗП. То есть в сумме 1562 грн (7100 х 22 %).

Для реализации этого требования в Объединенном отчете работодатель должен определить дополнительную базу начисления ЕСВ. Она составляет 1775 грн (7100 - 5325). ЕСВ с дополнительной базы — 390,50 грн (1775 х 22 %).

Объединенный отчет

Если трудовой договор заключен с работником на условиях неполного рабочего времени, то это должно быть отражено в Объединенном отчете. А именно в табличной части Д1 Налогового расчета.

Отметку о работе работника на условиях неполного рабочего времени работодатель вносит в графу 22 «Ознака неповного робочого часу (1 — так, 0 — ні)» приложения Д1 по сформированным по работнику строкам. То есть в графе 22 проставляет «1».

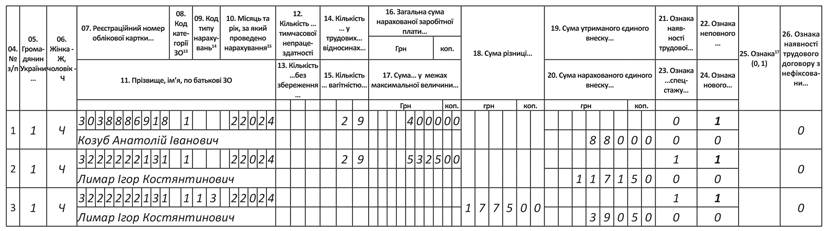

Отразим зарплату работников с неполным рабочим временем из примера 3 в приложении Д1.

На работника Козуба А. И. формируем в Д1 одну строку. На работника Лымаря И. К. — две строки:

— одну для отражения зарплаты;

— вторую для дополнительной базы начисления взноса.

Как это реализовать в Д1, показано на рисунке.

Фрагмент Д1 за февраль 2024 года

В графе 22 по всем строкам, сформированным на работников, с трудовым договором на условиях работы с неполным рабочим временем указываем «1».

Выводы

- Зарплата работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера МЗП, определенного с учетом занятости и пропорционально отработанному времени.

- На осуществление контроля выполнения требования уплаты ЕСВ с МЗП не влияет факт установления неполного рабочего времени работнику.

- В табличной части Д1 Налогового расчета информация о работе работника на условиях неполной занятости указывается в графе 22 отметкой «1» по строкам, сформированным на такого работника.