Трудова доплата

Зарплата працівника за повністю виконану місячну (годинну) норму праці не може бути нижчою за розмір МЗП (ст. 31 Закону про оплату праці*).

* Закон України «Про оплату праці» від 24.03.95 № 108/95-ВР.

Якщо фактично нарахований заробіток виявився нижчим за мінзарплату, то маємо розрахувати трудову доплату. Це буде різниця між МЗП (мінзарплатною межею) і фактично нарахованою зарплатою.

Порівняння нарахованої працівникові заробітної плати із мінзарплатною межею проводимо у зіставних умовах.

У разі укладення трудового договору на умовах неповного робочого часу та/або якщо працівник не виконав місячну/годинну норму праці (наприклад, через хворобу, відпустку, простій), нараховану йому зарплату порівнюємо з МЗП, визначеною пропорційно виконаній нормі праці (відпрацьованому часу).

Пояснимо на прикладах.

Приклад 1. Працівнику Козубу А. І. (зовнішній сумісник, займає 0,5 штатної одиниці) у лютому 2024 року за повністю відпрацьований місяць нарахована зарплата у сумі 4000 грн, інших нарахувань немає.

По-перше, нагадаємо, що контроль необхідності обчислення трудової доплати також виконуємо і за сумісництвом. Тобто за кожним трудовим договором.

По-друге, нарахована за місяць зарплата працівника (4000 грн) менша за МЗП (7100 грн). Але працівник займає 0,5 штатної одиниці. А отже, маємо розрахувати мінзарплатну межу для виконання мінгарантії. Тобто визначимо МЗП з урахуванням зайнятості:

7100 х 0,5 = 3550 (грн).

У цьому випадку нарахована за місяць зарплата більша за мінзарплатну межу з урахуванням зайнятості (4000 грн > 3550 грн). Трудову доплату в такому випадку визначати не треба.

Приклад 2. Працівнику Лимарю І. К. (основне місце роботи, займає 0,75 штатної одиниці) у лютому 2024 року за повністю відпрацьований місяць нарахована зарплата у сумі 4500 грн, інших нарахувань немає.

Як і в першому прикладі, нарахована за місяць зарплата працівника (4500 грн) менша за МЗП (7100 грн). Працівник займає 0,75 штатної одиниці і місяць відпрацьовано ним повністю.

У цьому випадку також визначаємо мінзарплатну межу з урахуванням зайнятості:

7100 х 0,75 = 5325 (грн).

Порівнюємо фактично нараховану зарплату за лютий з мінзарплатною межею (4500 < 5325). Оскільки фактично нарахована зарплата менша за мінзарплатну межу — розраховуємо трудову доплату:

5325 - 4500 = 825 (грн).

Нарахована зарплата за лютий працівника становитиме:

4500 + 825 = 5325 (грн).

Увага! Не плутайте трудову доплату з вимогою про сплату ЄСВ з МЗП. Це різні речі, щодо визначення яких працюють різні правила. Проведення трудової доплати встановлене трудовим законодавством і покликане забезпечити гарантований мінімальний рівень в оплаті праці. Натомість для вимоги про сплату ЄСВ з мінзарплати працюють інші правила. Про них далі.

Вимога про сплату ЄСВ з МЗП

Вимога про сплату ЄСВ з МЗП установлена Законом про ЄСВ*. Якщо база нарахування ЄСВ не перевищує розміру МЗП, то сума ЄСВ розраховується як добуток розміру МЗП та ставки єдиного внеску (ч. 5 ст. 8 Закону про ЄСВ).

Контроль виконання зазначеної вимоги потрібно здійснювати роботодавцям щодо працівників за основним місцем роботи, до доходу яких застосовується ставка ЄСВ у розмірі 22 % і за умови перебування у трудових відносинах повний місяць. Детальніше про це читайте у статті «Вимога про сплату ЄСВ з МЗП: коли та як виконувати» // «Оплата праці», 2023, № 21.

А як цю вимогу виконувати при неповній зайнятості? Її треба виконувати на загальних підставах. Тобто якщо фактична база нарахування ЄСВ за місяць, яка визначена за основним працівником (ставка ЄСВ 22 %, весь місяць у трудових відносинах), нижча за МЗП, то ЄСВ роботодавець має сплатити з МЗП. При цьому не має значення зайнятість працівника (повна чи часткова).

Давайте розглянемо на прикладі.

Приклад 3. За основу візьмемо працівників з прикладів 1 і 2. Працівникам із ставкою ЄСВ 22 % (без інвалідності) за лютий 2024 року нарахована зарплата:

— Козубу А. І. (зовнішній сумісник) — у сумі 4000 грн, інших нарахувань немає;

— Лимарю І. К. (основне місце роботи) — у сумі 5325 грн, інших нарахувань немає.

Оскільки працівник Козуб А. І. працює за зовнішнім сумісництвом, то ЄСВ роботодавець має сплатити з фактичної бази нарахування внеску (до якої входить зарплата). Адже вимогу щодо сплати ЄСВ з МЗП роботодавець має виконувати за основним місцем роботи. А за зовнішнім сумісництвом - не треба.

Сума ЄСВ буде така:

4000 х 22 % = 880 (грн).

А от інший працівник працює за основним трудовим договором, повний місяць перебував у трудових відносинах і його фактична база нарахування внеску менша за МЗП. Тоді роботодавець має сплатити ЄСВ з МЗП. Тобто у сумі 1562 грн (7100 х 22 %).

Для реалізації цієї вимоги в Об’єднаному звіті роботодавець має визначити додаткову базу нарахування ЄСВ. Вона становить 1775 грн (7100 - 5325). ЄСВ з додаткової бази — 390,50 грн (1775 х 22 %).

Об’єднаний звіт

Якщо трудовий договір укладений із працівником на умовах неповного робочого часу, то це має бути відображено в Об’єднаному звіті. А саме в табличній частині Д1 Податкового розрахунку.

Позначку про роботу працівника на умовах неповного робочого часу роботодавець вносить у графу 22 «Ознака неповного робочого часу (1 — так, 0 — ні)» додатка Д1 за сформованими за працівником рядками. Тобто у графі 22 проставляє «1».

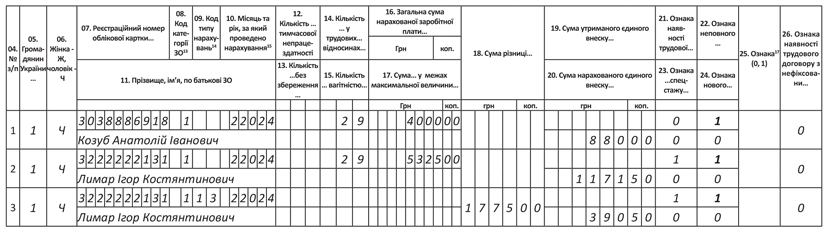

Відобразимо зарплату працівників з неповним робочим часом з прикладу 3 в додатку Д1.

На працівника Козуба А. І формуємо в Д1 один рядок. На працівника Лимаря І. К. — два рядки:

— один для відображення зарплати;

— другий для додаткової бази нарахування внеску.

Як це реалізувати в Д1, показано на рисунку.

Фрагмент Д1 за лютий 2024 року

У графі 22 за всіма рядками, що сформовані на працівників, з трудовим договором на умовах роботи з неповним робочим часом зазначаємо «1».

Висновки

- Зарплата працівника за повністю виконану місячну (годинну) норму праці не може бути нижчою за розмір МЗП, визначений з урахуванням зайнятості та пропорційно відпрацьованому часу.

- На здійснення контролю виконання вимоги сплати ЄСВ з МЗП не впливає факт установлення неповного робочого часу працівнику.

- У табличній частині Д1 Податкового розрахунку інформація про роботу працівника на умовах неповної зайнятості зазначається у графі 22 позначкою «1» за рядками, сформованими на такого працівника.