«Мобилизационные« требования

Напомним, что с 18.05.2024:

— граждане Украины мужского пола в возрасте от 18 до 60 лет в период действия военного положения должны иметь при себе военно-учетный документ вместе с документом, удостоверяющим личность, и предъявлять их по требованию уполномоченного представителя районного (городского) ТЦКСП;

— все граждане, состоящие на воинском учете, должны уточнить свои персональные данные. Подробности — в статье «Обновление персональных данных в ТЦК» // «Налоги & бухучет», 2024, № 42.

В связи с этим, отправляя работника-мужчину в командировку, работодатель должен заблаговременно убедиться, что у такого работника есть военно-учетный документ и он обновил свои персональные данные.

Предупреждаем: если сведения, указанные в военно-учетном документе, не будут соответствовать сведениям, содержащимся в Едином государственном реестре призывников, военнообязанных и резервистов:

— такой военно-учетный документ считается недействительным (п. 3 Порядка № 559*);

— сотрудники ТЦКСП имеют право задержать лицо для уточнения данных (абз. 5 п. 54 Порядка № 560**).

Поэтому чтобы избежать «внезапной» поездки в сопровождении сотрудников ТЦКСП, командированному работнику нужно заблаговременно обновить свои персональные данные. Ну а для полной защиты — либо быть забронированным, либо иметь отсрочку от призыва во время мобилизации. Какие документы для этого понадобятся — читайте в статье «Командировка после 18.05.2024: готовим военно-учетные документы» // «Оплата труда», 2024, № 11.

Но что делать, если командированного работника все равно отвезли на уточнение данных? Здесь все будет зависеть от последствий такой поездки.

Временная задержка

Напомним, что главным документом, регулирующим отношения между предприятием и работником, направленным в командировку, является КЗоТ. Более специальным документом в отношении командировки является Инструкция № 59*.

В то же время требования Инструкции № 59 распространяются только на бюджетников (государственные органы и предприятия, учреждения и организации, полностью или частично содержащиеся за счет бюджетных средств). Коммерческие же предприятия разрабатывают Положение о командировках самостоятельно. Такой документ может как учитывать нормы Инструкции № 59, так и отличаться от нее.

Однако большинство работодателей все же ориентируется именно на Инструкцию № 59. Поэтому далее мы будем ссылаться на ее нормы. Если же в вашем Положении о командировках прописаны другие правила, то руководствуйтесь ими.

В соответствии с п. 1 разд. І Инструкции № 59 служебная командировка — это поездка работника по распоряжению руководителя предприятия, учреждения и организации на определенный срок в другой населенный пункт для выполнения служебного поручения.

Такой срок (дату выбытия в командировку и дату прибытия из командировки) обязательно указывают в приказе (распоряжении) о командировке.

Если работник вынужденно (по не зависящим от него причинам) задерживается в командировке, то срок командировки может быть продлен (п. 10 разд. ІІ Инструкции № 59):

— с разрешения руководителя предприятия, учреждения, организации;

— при наличии подтверждающих документов.

Иначе говоря, если работник не успевает своевременно вернуться из командировки из-за того, что он был задержан сотрудниками ТЦКСП (для уточнения данных, прохождения военно-врачебной комиссии и т. п.), руководитель предприятия вполне может продлить срок его пребывания в командировке.

Не лишним будет закрепить такие правила во внутреннем Положении о командировках, опираясь на п. 10 разд. ІІ Инструкции № 59.

Основанием для продления командировки будут служить:

— докладная записка работника или его непосредственного руководителя;

— повестка, выданная работнику для уточнения учетных данных*.

* Отдельной повестки на прохождение военно-врачебной комиссии нет. Оно происходит в пределах обновления учетных данных.

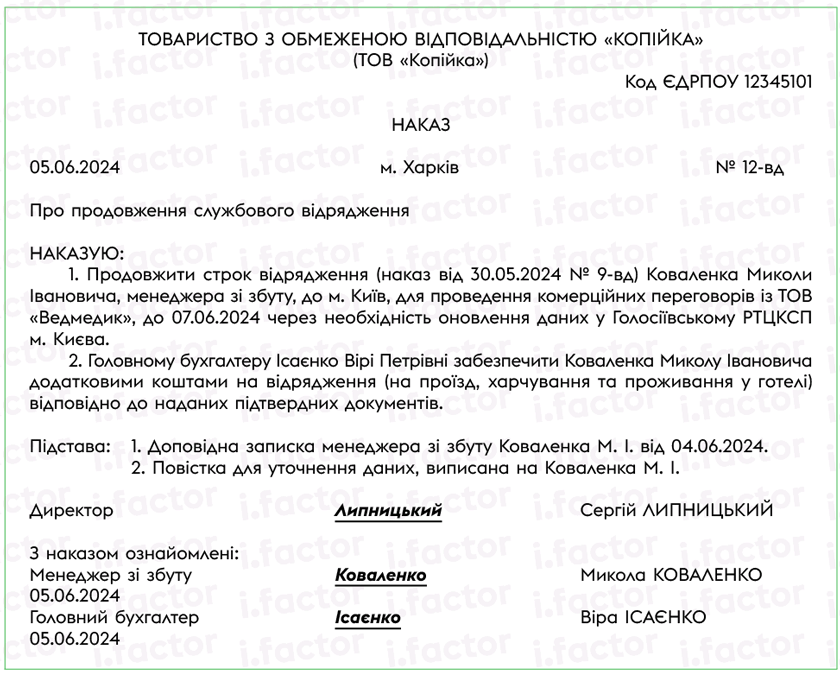

Решение о продлении командировки оформляют соответствующим приказом (распоряжением). В этом документе указывают:

— причину продления командировки со ссылкой на документы, подтверждающие уважительность задержки работника в служебной поездке;

— необходимость перечислить работнику дополнительную сумму на командировку (на проживание, суточные и т. п.). Учтите, такие действия не будут считаться нарушением, поскольку предоставление дополнительных средств в этом случае осуществляется в пределах одной командировки (письмо МФУ от 14.03.2011 № 31-18030-07-10/6681);

— срок, на который продлена командировка.

Образец приказа о продлении командировки приведем на рис. 1.

Рис. 1. Образец приказа о продлении командировки

Обратите внимание! Издать приказ (распоряжение) о продлении командировки руководитель предприятия, учреждения, организации может:

— либо сразу, как только стало известно о задержке работника в командировке;

— либо после прибытия командированного работника к месту его постоянной работы.

Если после издания приказа (распоряжения) о продлении командировки дополнительных средств работник не получал, то после его возвращения суточные, расходы на проживание, расходы на проезд к месту постоянной работы и прочие расходы за дни задержки в командировке должны быть возмещены ему на общих основаниях.

Для этого работник должен подать в бухгалтерию Отчет об использовании средств, выданных на командировку или под отчет вместе с документами, подтверждающими расходы, понесенные в командировке.

Работник мобилизирован

Если сотрудники ТЦКСП не ограничились временной задержкой работника (ему была выдана «боевая» повестка), то продолжать служебную командировку уже не имеет смысла. В таком случае работодатель должен:

1) отозвать работника из командировки.

Заметьте, здесь речь идет именно об отзыве, а не об отмене командировки. Ведь служебная поездка отменяется, если потребность в ней исчезает еще до того, как работник отбыл в командировку (хотя он уже получил аванс, приобрел билеты и забронировал номер в гостинице). В рассматриваемом случае работник отправился в поездку и даже понес определенные расходы;

2) освободить работника от работы на период военной службы.

Как это сделать? К сожалению, действующее законодательство не регулирует порядок отзыва работника из командировки. Поэтому каждый работодатель должен определить его самостоятельно во внутренних документах предприятия, учреждения, организации (в частности, в Положении о командировках).

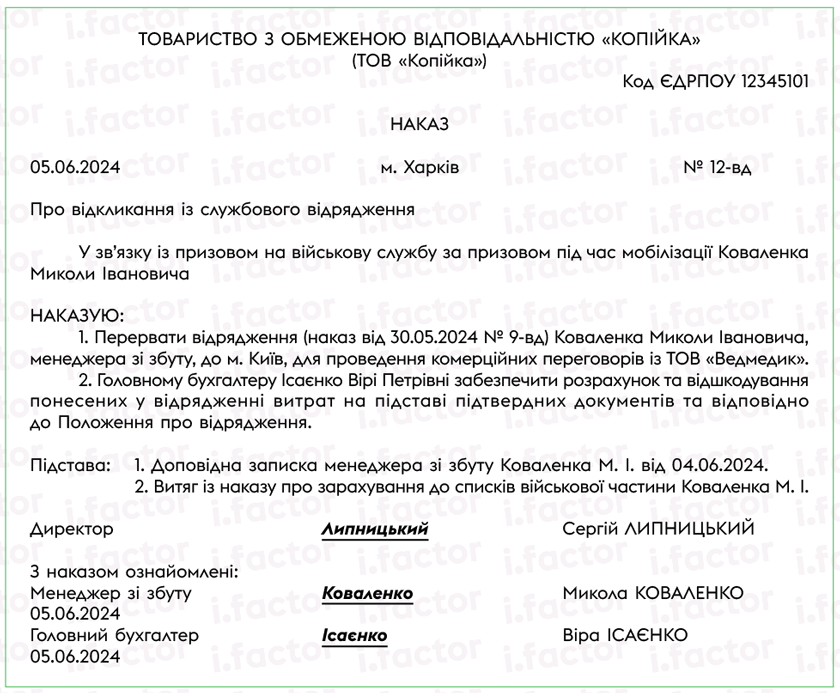

В любом случае руководитель предприятия, учреждения, организации должен издать соответствующий приказ (распоряжение) (см. рис. 2). Основанием для этого будут служить:

1) докладная записка работника или его непосредственного руководителя;

2) документ, подтверждающий факт его мобилизации. Например:

— копия военного билета (с соответствующей записью о зачислении работника в ряды ВСУ);

— контракт;

— извлечение из приказа / справка о зачислении в списки воинской части и т. п.

После этого руководитель предприятия, учреждения, организации издает приказ (распоряжение) об освобождении работника от работы в связи с мобилизацией.

Рис. 2. Образец приказа об отзыве из командировки

Обратите внимание! Именно приказ (распоряжение) об отзыве из командировки (вместе с приказом (распоряжением) о направлении в командировку) станет основанием для:

— возмещения работнику расходов на такую командировку;

— выплаты суточных и оплаты работы работника за дни командировки (до дня мобилизации).

На это указывал Минфин в своем письме от 14.05.2015 № 31-08030-16-10/15972.

Однако для этого работник должен сначала:

— подать в бухгалтерию Отчет об использовании средств, выданных на командировку или под отчет, вместе с документами, подтверждающими расходы, понесенные в командировке;

— вернуть остаток подотчетных денег.

Ведь в Инструкции № 59 нет норм, которые бы освобождали от таких действий работника, если он был мобилизован во время командировки.

Обратите внимание! Если работник не вернет в установленные законодательством сроки остаток средств, выданных ему на командировку, эти суммы следует включить в состав его общего месячного (годового) налогооблагаемого дохода.

Напомним, такой доход облагают НДФЛ по ставке 18 %. Базу обложения НДФЛ определяют с учетом «натурального» коэффициента, установленного п. 164.5 НКУ. При ставке НДФЛ 18 % его величина составляет 1,219512.

Кроме того, с такого дохода удерживают ВС по ставке 1,5 % (п. 161 подразд. 10 разд. ХХ НКУ). Причем при удержании ВС «натуральный» коэффициент не применяют (категория 126.05 БЗ).

Сумы НДФЛ и ВС работодатель удерживает за счет любого налогооблагаемого дохода работника (после его налогообложения) за соответствующий месяц. В случае недостаточности суммы дохода — за счет налогооблагаемых доходов следующих отчетных месяцев до полной уплаты НДФЛ и ВС.

Выводы

- Если работник вынужденно (из-за необходимости обновить персональные данные) задерживается в командировке, то срок командировки может быть продлен: с разрешения руководителя предприятия, учреждения, организации и при наличии подтверждающих документов.

- Если командированный работник мобилизован, то работодатель должен сначала отозвать работника из командировки, а затем освободить его от работы на период военной службы, оформив соответствующие приказы (распоряжения).