«Мобілізаційні» вимоги

Нагадаємо, що з 18.05.2024:

— громадяни України чоловічої статі віком від 18 до 60 років у період дії воєнного стану повинні мати при собі військово-обліковий документ разом з документом, що посвідчує особу, та пред’являти їх за вимогою уповноваженого представника районного (міського) ТЦКСП;

— усі громадяни, які перебувають на військовому обліку, мають уточнити свої персональні дані. Подробиці — у статті «Оновлення персональних даних у ТЦК» // «Податки & бухоблік», 2024, № 42.

У зв’язку з цим, відправляючи працівника-чоловіка у відрядження, роботодавець має завчасно переконатися, що у такого працівника є військово-обліковий документ і він оновив свої персональні дані.

Попереджаємо: якщо відомості, зазначені у військово-обліковому документі, не відповідатимуть відомостям, що містяться у Єдиному державному реєстрі призовників, військовозобов’язаних та резервістів:

— такий військово-обліковий документ вважається недійсним (п. 3 Порядку № 559*);

— співробітники ТЦКСП мають право затримати особу для уточнення даних (абз. 5 п. 54 Порядку № 560**).

Тому аби уникнути «раптової» поїздки у супроводі співробітників ТЦКСП, відрядженому працівнику треба завчасно оновити свої персональні дані. Ну а для повного захисту — або бути заброньованим, або мати відстрочку від призову під час мобілізації. Які документи для цього знадобляться — читайте у статті «Відрядження після 18.05.2024: готуємо військово-облікові документи» // «Оплата праці», 2024, № 11.

Але що робити, якщо відрядженого працівника все одно відвезли на уточнення даних? Тут усе залежатиме від наслідків такої поїздки.

Тимчасова затримка

Нагадаємо, що головним документом, який регулює відносини між підприємством і працівником, направленим у відрядження, є КЗпП. Більш спеціальним документом щодо відрядження є Інструкція № 59*.

Водночас вимоги Інструкції № 59 поширюються тільки на бюджетників (державні органи та підприємства, установи та організації, що повністю або частково утримуються за рахунок бюджетних коштів). Комерційні ж підприємства розробляють Положення про відрядження самостійно. Такий документ може як враховувати норми Інструкції № 59, так і відрізнятися від неї.

Проте більшість роботодавців все ж таки орієнтується саме на Інструкцію № 59. Тому далі ми посилатимемось на її норми. Якщо ж у вашому Положенні про відрядження прописані інші правила, то керуйтеся ними.

Відповідно до п. 1 розд. І Інструкції № 59 службове відрядження — це поїздка працівника за розпорядженням керівника підприємства, установи та організації на певний строк до іншого населеного пункту для виконання службового доручення.

Такий строк (дату вибуття у відрядження та дату прибуття з відрядження) обов’язково зазначають у наказі (розпорядженні) про відрядження.

Якщо працівник вимушено (з не залежних від нього причин) затримується у відрядженні, то строк відрядження може бути продовжений (п. 10 розд. ІІ Інструкції № 59):

— з дозволу керівника підприємства, установи, організації;

— за наявності підтвердних документів.

Інакше кажучи, якщо працівник не встигає своєчасно повернутися з відрядження через те, що його було затримано співробітниками ТЦКСП (задля уточнення даних, проходження військово-лікарської комісії тощо), керівник підприємства цілком може продовжити строк його перебування у відрядженні.

Не зайвим буде закріпити такі правила у внутрішньому Положенні про відрядження, спираючись на п. 10 розд. ІІ Інструкції № 59.

Підставою для продовження відрядження слугуватимуть:

— доповідна записка працівника або його безпосереднього керівника;

— повістка, видана працівнику для уточнення облікових даних*.

* Окремої повістки на проходження військово-лікарської комісії немає. Воно відбувається в межах оновлення облікових даних.

Рішення про продовження відрядження оформлюють відповідним наказом (розпорядженням). У цьому документі вказують:

— причину продовження відрядження з посиланням на документи, що підтверджують поважність затримки працівника у службовій поїздці;

— необхідність перерахувати працівнику додаткової суми на відрядження (на проживання, добові тощо). Зауважте, такі дії не вважатимуться порушенням, оскільки надання додаткових коштів в цьому випадку здійснюється в межах одного відрядження (лист МФУ від 14.03.2011 № 31-18030-07-10/6681);

— строк, на який продовжено відрядження.

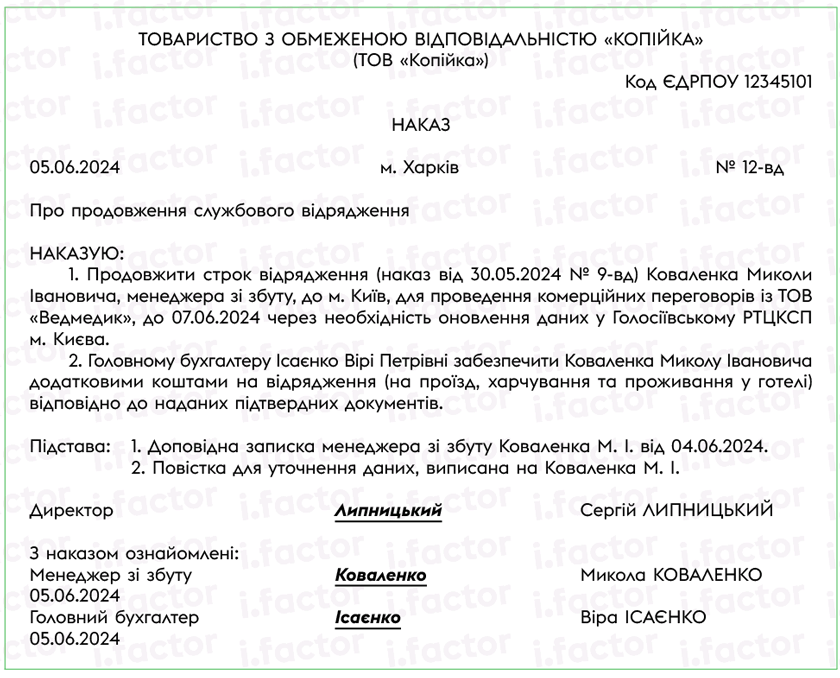

Зразок наказу про продовження відрядження наведемо на рис. 1.

Рис. 1. Зразок наказу про продовження відрядження

Зверніть увагу! Видати наказ (розпорядження) про продовження відрядження керівник підприємства, установи, організації може:

— або одразу, як тільки стало відомо про затримку працівника у відрядженні;

— або після прибуття відрядженого працівника до місця його постійної роботи.

Якщо після видання наказу (розпорядження) про продовження відрядження додаткових коштів працівник не отримував, то після його повернення добові, витрати на проживання, витрати на проїзд до місця постійної роботи та інші витрати за дні затримки у відрядженні мають бути відшкодовані йому на загальних підставах.

Для цього працівник має подати до бухгалтерії Звіт про використання коштів, виданих на відрядження або під звіт разом із документами, що підтверджують витрати, понесені у відрядженні.

Працівника мобілізовано

Якщо співробітники ТЦКСП не обмежились тимчасовою затримкою працівника (йому було видано «бойову» повістку), то продовжувати службове відрядження вже не має сенсу. У такому разі роботодавець має:

1) відкликати працівника із відрядження.

Зауважте, тут мова йде саме про відкликання, а не про скасування відрядження. Адже службова поїздка скасовується, якщо потреба у ній зникає ще до того, як працівник відбув у відрядження (хоча він вже отримав аванс, придбав квитки та забронював номер у готелі). У випадку, що розглядається, працівник вирушив у поїздку і навіть поніс певні витрати;

2) увільнити працівника від роботи на період військової служби.

Як це зробити? На жаль, чинне законодавство не регулює порядок відкликання працівника із відрядження. Тому кожен роботодавець має визначити його самостійно у внутрішніх документах підприємства, установи, організації (зокрема, у Положенні про відрядження).

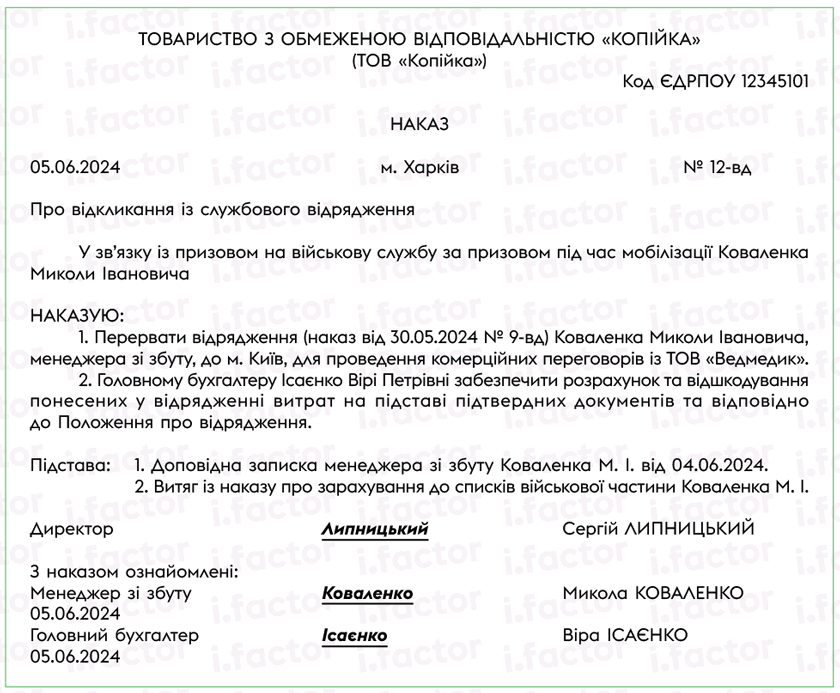

У будь-якому разі керівник підприємства, установи, організації повинен видати відповідний наказ (розпорядження) (див. рис. 2). Підставою для цього слугуватимуть:

1) доповідна записка працівника або його безпосереднього керівника;

2) документ, що підтверджує факт його мобілізації. Зокрема:

— копія військового квитка (із відповідним записом про зарахування працівника до лав ЗСУ);

— контракт;

— витяг із наказу / довідка про зарахування до списків військової частини тощо.

Після цього керівник підприємства, установи, організації видає наказ (розпорядження) про увільнення працівника від роботи у зв’язку з мобілізацією.

Рис. 2. Зразок наказу про відкликання з відрядження

Зверніть увагу! Саме наказ (розпорядження) про відкликання з відрядження (разом із наказом (розпорядженням) про направлення у відрядження) стане підставою для:

— відшкодування працівнику витрат на таке відрядження;

— виплати добових та оплати роботи працівника за дні відрядження (до дня мобілізації).

Про це зазначав Мінфін у своєму листі від 14.05.2015 № 31-08030-16-10/15972.

Але для цього працівник повинен спочатку:

— подати до бухгалтерії Звіт про використання коштів, виданих на відрядження або під звіт, разом із документами, що підтверджують витрати, понесені у відрядженні;

— повернути залишок підзвітних грошей.

Адже в Інструкції № 59 немає норм, які б звільняли від таких дій працівника, якщо його було мобілізовано під час відрядження.

Зверніть увагу! Якщо працівник не поверне в установлені законодавством строки залишок коштів, виданих йому на відрядження, ці суми слід уключити до складу його загального місячного (річного) оподатковуваного доходу.

Нагадаємо, такий дохід обкладають ПДФО за ставкою 18 %. Базу оподаткування ПДФО визначають з урахуванням «натурального» коефіцієнта, встановленого п. 164.5 ПКУ. При ставці ПДФО 18 % його величина становить 1,219512.

Крім того, з такого доходу утримують ВЗ за ставкою 1,5 % (п. 161 підрозд. 10 розд. ХХ ПКУ). Причому при утриманні ВЗ «натуральний» коефіцієнт не застосовують (категорія 126.05 БЗ).

Суми ПДФО та ВЗ роботодавець утримує за рахунок будь-якого оподатковуваного доходу працівника (після його оподаткування) за відповідний місяць. У разі недостатності суми доходу — за рахунок оподатковуваних доходів наступних звітних місяців до повної сплати ПДФО та ВЗ.

Висновки

- Якщо працівник вимушено (через необхідність оновити персональні дані) затримується у відрядженні, то строк відрядження може бути продовжений: з дозволу керівника підприємства, установи, організації та за наявності підтвердних документів.

- Якщо відрядженого працівника мобілізовано, то роботодавець має спочатку відкликати працівника із відрядження, а потім увільнити його від роботи на період військової служби, оформивши відповідні накази (розпорядження).