Финансовая поддержка защитников от работодателей

Обязанности работодателя. За работниками, состоящими на военной службе во время действия особого периода на срок до его окончания или до дня фактического увольнения, работодатели обязаны сохранять место работы и должность. Такая гарантия установлена ч. 3 ст. 119 КЗоТ.

Напомним, что до 19.07.2022 работодатели должны были сохранять за работниками-солдатами еще и средний заработок. Но с 19.07.2022 такой обязанности сохранять среднюю зарплату нет.

Что касается педработников, которые несли службу в рядах ВСУ, то средний заработок им сохранялся до 24.12.2023. С этой даты обязанность сохранять средний заработок за солдатами-педагогами отменили.

Добровольная поддержка. Законодательство не запрещает работодателям проводить добровольные выплаты своим работникам — защитникам Украины.

Как назвать такую выплату, в каком размере ее начислять, работодатель определяет самостоятельно, исходя из своей финансовой возможности, руководствуясь предписаниями своего Коллективного договора, Положением об оплате труда, внутренними локальными документами. Оформляется такая выплата приказом (распоряжением).

Теперь рассмотрим, как работодателю отражать в Налоговом расчете работников, которые проходят военную службу.

Д5 Налогового расчета

В приложении 5 Налогового расчета работодатели обязаны отражать начало и окончание определенных событий. В частности, прием на работу, увольнение, перевод, начало / окончание отпусков в связи с беременностью и родами, для ухода за ребенком до 3 и 6 лет, начало / окончание выполнения работ / услуг по договору ГПХ.

Среди событий, которые должны отражаться в Д5, нет военной службы. Поэтому начало / окончание военной службы работника обычный работодатель в этом приложении не отражает.

Д1 Налогового расчета

Сейчас обязанности по сохранению среднего заработка за работником, проходящим военную службу, нет, но работодатель может это делать добровольно. Независимо от того, сохраняется или не сохраняется заработок за работниками, проходящими военную службу, в Д1 работодатель их должен показывать. Ведь трудовые отношения продолжаются. Поэтому количество дней пребывания в трудовых отношениях в графе 14 Д1 на такого работника нужно заполнять.

Кстати, специальной отметки для указания количества дней прохождения военной службы в Д1 нет.

Зарплата не сохраняется. Большинство работодателей среднюю зарплату после отмены обязанности по ее сохранению за работниками, проходящими военную службу, не сохраняют. Как такого работника показывать в Д1?

Для этого на работника-солдата в месяце, за который нет никаких зарплатных начислений (не сохраняется заработок), в Д1 формируем одну строку. В ней указываем соответствующий месяц и год, за который формируем приложение в графе 10. При этом КЗО будет как для обычной зарплатной строки:

— «1» — для обычного работника (ставка ЕСВ — 22 %);

— «2» — для работника с инвалидностью (ставка ЕСВ — 8,41 %).

В графе 14 заполняем количество дней пребывания в трудовых отношениях. Суммовые графы оставляем пустыми, если целый месяц у работника не было начислений, остальные графы заполняем по общим правилам (см. рис. 1).

Зарплата сохраняется добровольно. Заработок, который работодатель сохраняет за работником, классифицируем в соответствии с выплатами, приведенными в Инструкции № 5*.

* Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 № 5.

Это может быть, как и раньше, средняя зарплата, а может также быть и другая выплата. Например, можно определить такую выплату, как материальную помощь, имеющую систематический характер (п.п. 2.3.3 Инструкции № 5), или как выплату социального характера в денежной форме (п.п. 2.3.4 Инструкции № 5).

Если работодатель продолжил сохранять средний заработок, то это, по нашему мнению, оплата за неотработанное время работникам, привлекаемым к выполнению государственных или общественных обязанностей, если они выполняются в рабочее время (п.п. 2.2.12 Инструкции № 5). Учтите: этот подпункт Инструкции не устанавливает, что такие выплаты должны осуществляться в соответствии с законодательством или коллективным договором. Следовательно, он полностью подходит для нашего случая. Тогда в графе 08 Д1 можно проставлять код категории:

— «47» — средний заработок за время военной службы обычного работника;

— «66» — средний заработок за время военной службы работника с инвалидностью.

Если выплата носит отличное от средней зарплаты название, то в таком случае в графе 08 Д1 при ее отражении указываем зарплатный код:

— «1» — для ставки ЕСВ 22 %;

— «2» — для ставки ЕСВ 8,41 %.

Что касается размера такой выплаты, то здесь также работодатель свободен определять ее сам. Например, можно установить выплату в размере оклада, или в размере минзарплаты, или в процентном размере от средней зарплаты, оклада, МЗП и т. п.

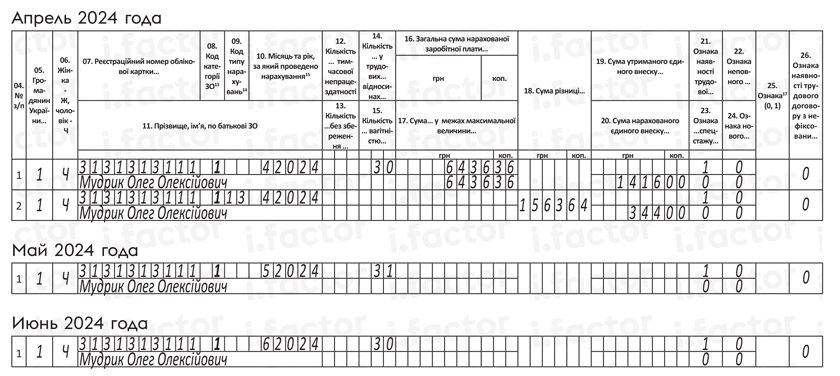

Требование об уплате ЕСВ с МЗП. Если в месяце, в котором работник пошел на военную службу, и за часть месяца ему начислена зарплата меньше минималки, то ЕСВ уплачиваем с МЗП. При этом в приложении Д1 должны заполнить строку с дополнительной базой (см. данные апреля на рис. 1). Так же нужно определять дополнительную базу, если работодатель назначил добровольную выплату, размер которой меньше МЗП.

Если выплат нет, то и дополнительной базы не будет.

Рассмотрим на примерах.

Пример 1. Работник Мудрик О. А. (основной, полная занятость, без инвалидности) мобилизован с 17.04.2024. За 12 отработанных дней апреля ему начислено 6436,36 грн. За время военной службы работодатель ему заработок не сохраняет.

В Д1 за апрель на работника сформируем две строки. В первой отразим начисленную сумму зарплаты. Во второй покажем дополнительную базу ЕСВ 1563,64 грн (8000 - 6436,36) и начисленный с нее взнос 344 грн (1563,64 х 22 %).

Рис. 1. Фрагмент Д1 за апрель, май, июнь 2024. Заработок не сохраняется

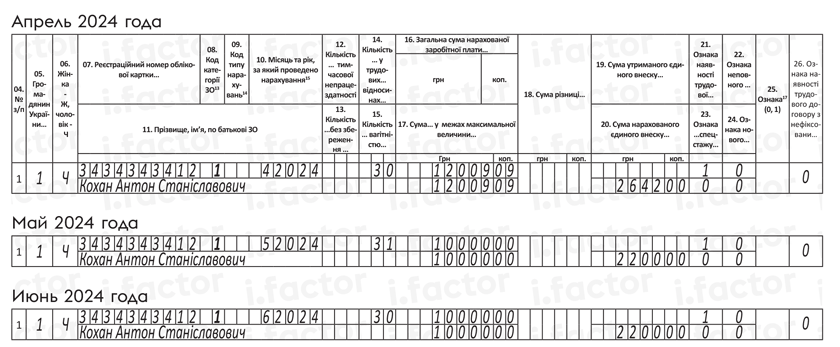

Пример 2. Работник Кохан А. С. (основной, без инвалидности) мобилизован с 24.04.2024. За 17 отработанных дней апреля ему начислено 9736,36 грн. За время военной службы работодатель по собственной инициативе установил ему выплату в виде материальной помощи в размере 10000 грн в месяц. В апреле сумма такой помощи составляла 2272,73 грн, в мае и июне по 10000 грн.

В Д1 за апрель на работника сформируем одну строку, в которой общей суммой отразим начисленную за этот месяц зарплату в сумме 12009,09 грн (9736,36 + 2272,73). Отдельно матпомощь не выделяем. Вся сумма зарплаты пройдет в Д1 с обычным зарплатным КЗО. Сумма ЕСВ за апрель составит 2642,00 грн (12009,09 х 22 %).

В Д1 за май и июнь также сформируем по одной строке. В ней покажем сумму начисленной матпомощи 10000 грн (ЕСВ — 2200 грн) с обычным зарплатным КЗО (см. рис. 2).

Рис. 2. Фрагмент Д1 за апрель, май, июнь 2024. Заработок сохраняется

4ДФ Налогового расчета

В 4ДФ работник попадет, только если ему был начислен доход. Нет дохода — нет работника в 4ДФ. Если доход работнику за период военной службы начисляете и это периодическая зарплатная выплата, то отражайте ее с зарплатным признаком «101».

Выводы

- Начало / окончание военной службы работника обычный работодатель в Д5 не отражает.

- Работника, который проходит военную службу и которому согласно законодательству среднюю зарплату не сохраняем, в Д1 показываем с КЗО «1» или «2», с указанием количества дней в трудовых отношениях.

- Если работодатель выплачивает работнику среднюю зарплату за время военной службы, то в Д1 показываем его с КЗО «47» или «66», если другую выплату, например матпомощь, — КЗО «1» или «2».

- В 4ДФ работника, которому не начислялся доход, не отражаем. Если доход работнику за период военной службы начисляется и это периодическая зарплатная выплата, то отражаем ее с зарплатным признаком «101».