Фінансова підтримка захисників від роботодавців

Обов’язки роботодавця. За працівниками, що перебувають на військовій службі під час дії особливого періоду на строк до його закінчення або до дня фактичного звільнення, роботодавці зобов’язані зберігати місце роботи і посаду. Така гарантія встановлена ч. 3 ст. 119 КЗпП.

Нагадаємо, що до 19.07.2022 роботодавці мали зберігати за працівниками-солдатами ще й середній заробіток. Але з 19.07.2022 обов’язку зберігати середню зарплату немає.

Щодо педпрацівників, які несли службу в рядах ЗСУ, то середній заробіток їм зберігався до 24.12.2023. З цієї дати обов’язок зберігати середній заробіток за солдатами-педагогами скасували.

Добровільна підтримка. Законодавство не забороняє роботодавцям проводити добровільні виплати своїм працівникам — захисникам України.

Як назвати таку виплату, в якому розмірі її нараховувати, роботодавець визначає самостійно, виходячи зі своєї фінансової можливості, керуючись приписами свого Колективного договору, Положенням про оплату праці, внутрішніми локальними документами. Оформлюється така виплати наказом (розпорядженням).

Тепер розглянемо, як роботодавцю відображати в Податковому розрахунку працівників, які проходять військову службу.

Д5 Податкового розрахунку

У додатку 5 Податкового розрахунку роботодавці зобов’язані відображати початок і закінчення певних подій. Зокрема, прийняття на роботу, звільнення, переведення, початок / закінчення відпусток у зв’язку з вагітністю та пологами, догляд за дитиною до 3 та 6 років, початок / закінчення виконання робіт / послуг за договором ЦПХ.

Серед подій, які мають відображатися в Д5, немає військової служби. Тому початок / закінчення військової служби працівника звичайний роботодавець у цьому додатку не відображає.

Д1 Податкового розрахунку

Наразі обов’язку щодо збереження середнього заробітку за працівником, який проходить військову службу, немає, але роботодавець може це робити добровільно. Незалежно від того, зберігається чи не зберігається заробіток за працівниками, які проходять військову службу, в Д1 роботодавець їх має показувати. Адже трудові відносини тривають. Тому кількість днів перебування у трудових відносинах у графі 14 Д1 на такого працівника треба заповнювати.

До речі, спеціальної позначки для зазначення кількості днів проходження військової служби в Д1 немає.

Зарплата не зберігається. Більшість роботодавців середню зарплату після відміни обов’язку щодо її збереження за працівниками, які проходять військову службу, не зберігають. Як такого працівника показувати в Д1?

Для цього на працівника-солдата у місяці, за який немає ніяких зарплатних нарахувань (не зберігається заробіток), у Д1 формуємо один рядок. У ньому зазначаємо відповідний місяць і рік, за який складаємо додаток у графі 10. При цьому КЗО буде як для звичайного зарплатного рядка:

— «1» — для звичайного працівника (ставка ЄСВ — 22 %);

— «2» — для працівника з інвалідністю (ставка ЄСВ — 8,41 %).

У графі 14 заповнюємо кількість днів перебування у трудових відносинах. Сумові графи залишаємо порожніми, якщо цілий місяць у працівника не було нарахувань, решту граф заповнюємо за загальними правилами (див. рис. 1).

Зарплата зберігається добровільно. Заробіток, який роботодавець зберігає за працівником, класифікуємо відповідно до виплат, наведених в Інструкції № 5*.

* Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 № 5.

Це може бути, як і раніше, середня зарплата, а може також бути й інша виплата. Наприклад, можна визначити таку виплату, як матеріальну допомогу, що має систематичний характер (п.п. 2.3.3 Інструкції № 5), або як виплату соціального характеру у грошовій формі (п.п. 2.3.4 Інструкції № 5).

Якщо роботодавець продовжив зберігати середній заробіток, то це, на нашу думку, оплата за невідпрацьований час працівникам, які залучаються до виконання державних або громадських обов’язків, якщо вони виконуються в робочий час (п.п. 2.2.12 Інструкції № 5). Зауважте: цей підпункт Інструкції не встановлює, що такі виплати мають здійснюватися відповідно до законодавства чи колективного договору. Отже, він цілком підходить для нашого випадку. Тоді в графі 08 Д1 можна проставляти код категорії:

— «47» — середній заробіток за час військової служби звичайного працівника;

— «66» — середній заробіток за час військової служби працівника з інвалідністю.

Якщо виплата носить відмінну від середньої зарплати назву, то у такому випадку в графі 08 Д1 при її відображенні зазначаємо зарплатний код:

— «1» — для ставки ЄСВ 22 %;

— «2» — для ставки ЄСВ 8,41 %.

Щодо розміру такої виплати, то тут також роботодавець вільний визначати її сам. Наприклад, можна установити виплату у розмірі окладу, або в розмірі мінзарплати, або у відсотковому розмірі від середньої зарплати, окладу, МЗП тощо.

Вимога про сплату ЄСВ з МЗП. Якщо в місяці, в якому працівник пішов на військову службу, і за частину місяця йому нарахована зарплата, менша за мінімалку, то ЄСВ сплачуємо з МЗП. При цьому в додатку Д1 маємо заповнити рядок з додатковою базою (див. дані квітня на рис. 1). Так само потрібно визначати додаткову базу, якщо роботодавець призначив добровільну виплату, розмір якої менший за МЗП.

Але якщо виплат немає, то і додаткової бази не буде.

Розглянемо на прикладах.

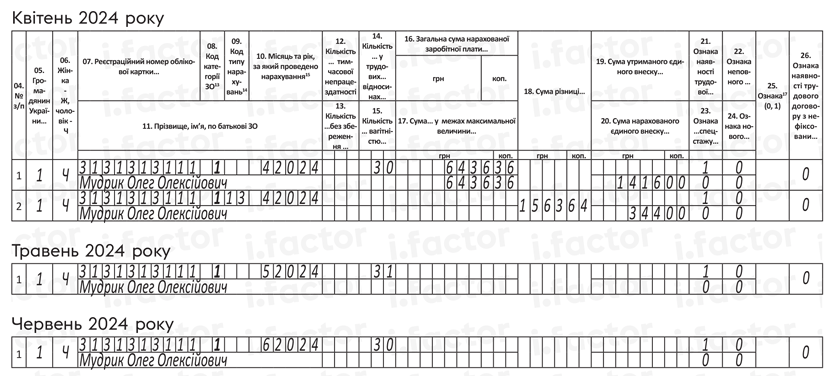

Приклад 1. Працівника Мудрика О. О. (основний, повна зайнятість, без інвалідності) мобілізовано з 17.04.2024. За 12 відпрацьованих днів квітня йому нараховано 6436,36 грн. За час військової служби роботодавець йому заробіток не зберігає.

У Д1 за квітень на працівника сформуємо два рядки. У першому відобразимо нараховану суму зарплати. У другому покажемо додаткову базу ЄСВ 1563,64 грн (8000 - 6436,36) і нарахований з неї внесок 344 грн (1563,64 х 22 %).

Рис. 1. Фрагмент Д1 за квітень, травень, червень 2024. Заробіток не зберігається

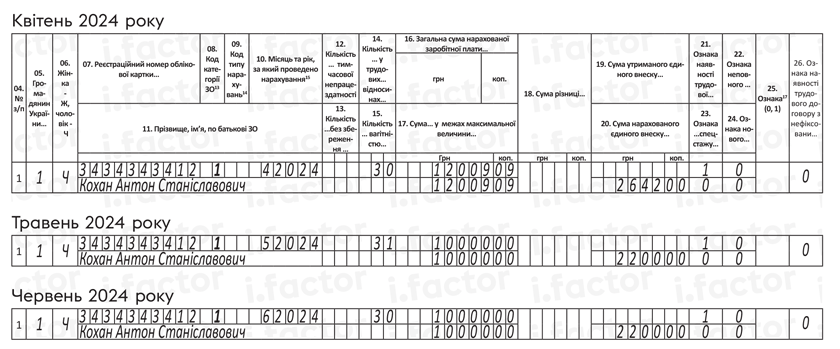

Приклад 2. Працівника Кохана А. С. (основний, без інвалідності) мобілізовано з 24.04.2024. За 17 відпрацьованих днів квітня йому нараховано 9736,36 грн. За час військової служби роботодавець за власною ініціативою встановив йому виплату у вигляді матеріальної допомоги. У квітні надав таку допомогу у сумі 2272,73 грн, у травні та червні по 10000 грн відповідно.

У Д1 за квітень на працівника сформуємо один рядок, в якому загальною сумою відобразимо нараховану за цей місяць зарплату у сумі 12009,09 грн (9736,36 + 2272,73). Окремо матдопомогу не виділяємо. Уся сума зарплати пройде в Д1 зі звичайним зарплатним КЗО. Сума ЄСВ за квітень становитиме 2642,00 грн (12009,09 х 22 %).

У Д1 за травень і червень також сформуємо по одному рядку. У ньому покажемо суму нарахованої матдопомоги 10000 грн (ЄСВ — 2200 грн) із звичайним зарплатним кодом КЗО (див. рис. 2).

Рис. 2. Фрагмент Д1 за квітень, травень, червень 2024. Заробіток зберігається

4ДФ Податкового розрахунку

У 4ДФ працівник потрапить, тільки якщо йому був нарахований дохід. Немає доходу — немає працівника в 4ДФ. Якщо дохід працівнику за період військової служби нараховуєте і це періодична зарплатна виплата, то відображайте її з зарплатною ознакою «101».

Висновки

- Початок / закінчення військової служби працівника звичайний роботодавець у Д5 не відображає.

- Працівника, який проходить військову службу і якому згідно із законодавством середню зарплату не зберігаємо, в Д1 показуємо з КЗО «1» або «2», із зазначенням кількості днів у трудових відносинах.

- Якщо роботодавець виплачує працівнику середню зарплату за час військової служби, то в Д1 показуємо його з кодом КЗО «47» або «66», якщо іншу виплату, наприклад матдопомогу, — з кодом КЗО «1» або «2».

- У 4ДФ працівника, якому не нараховувався дохід, не відображаємо. Якщо дохід працівнику за період військової служби нараховується і це періодична зарплатна виплата, то відображаємо її з зарплатною ознакою «101».