ЕСВ-контроль

Работодатели обязаны уплачивать единый взнос во время каждой выплаты зарплаты (дохода), на суммы которой (которого) начисляется ЕСВ. Такое требование прописано в ч. 8 ст. 9 Закона о ЕСВ*.

При этом контролировать уплату ЕСВ при перечислении средств для выплаты зарплаты должны банки и небанковские предоставители платежных услуг (ч. 2 ст. 24 Закона о ЕСВ).

Заметьте, что эти обслуживающие предоставители платежных услуг проверят не только сам факт уплаты ЕСВ работодателем, а еще и размер уплаченного единого взноса (п. 3 Порядка № 291*).

Исключение — работодатели, перечисленные в п. 2 Порядка № 291: общества УТОГ и УТОС, предприятия и организации общественных организаций инвалидов, бюджетные учреждения и резиденты Дія Сіті.

На эти предприятия, учреждения и организации требования Порядка № 291 не распространяются. Но для этого им нужно предоставить банку документы, подтверждающие их статус. В частности, уставные документы, решение о создании, справку (извлечение) из ЕГРПОУ, письмо Минцифры о включении в реестр Дія Сіті и т. п. (категория 201.04 ЗІР).

Заметьте, ежегодно обновлять эту информацию не нужно. Предприятие, учреждение, организация должна только известить банк, если произойдет изменение соответствующего статуса (в течение 5 рабочих дней).

Другие предприятия, учреждения, организации (которые не входят в вышеперечисленные категории) подлежат проверке на соблюдение требований п. 3 Порядка № 291 в общем порядке. То есть во время каждой выплаты зарплаты банковское учреждение обязательно проконтролирует, уплатил ли ЕСВ такой работодатель и в каком размере.

Напомним, что с 21.10.2022 сумма уплаченного ЕСВ должна составлять не менее 22 % суммы средств для выплаты зарплаты, указанной в платежных инструкциях на выдачу (перечисление) таких средств за соответствующий период.

А если сумма уплаченного ЕСВ окажется менее 22 % суммы средств для выплаты зарплаты? Это может произойти, в частности, при наличии у предприятия, учреждения, организации:

— переплаты по ЕСВ (например, за счет излишне или ошибочно уплаченных средств);

— работников с инвалидностью, к зарплате которых применяется ставка ЕСВ 8,41 %;

— зарплат, превышающих максимальную базу для начисления ЕСВ (с 01.04.2024 — 120000 грн).

Как в таком случае пройти ЕСВ-контроль банка? Для этого вместе с платежной инструкцией на выдачу (перечисление) средств для выплаты зарплаты работодателю придется предоставить банку справку-расчет, согласованную контролирующим органом (налоговиками).

Как и где ее получить — поговорим далее.

Справка-расчет

Для получения согласованной налоговиками справки-расчета работодатель должен сделать следующие шаги.

Шаг 1. Заполняем справку-расчет.

Справка-расчет составляется плательщиком ЕСВ по форме согласно приложению 1 к Порядку № 291.

Заметьте, что заполнить такую справку можно:

— как в бумажной форме;

— так и в электронной.

Если справка-расчет будет подаваться в бумажной форме, то работодателю нужно составить ее в трех экземплярах. Тогда в случае согласования документа:

— один экземпляр бумажной справки будет предоставлен в банк (обслуживающий предоставителя платежных услуг);

— второй экземпляр останется у налоговиков;

— третий — у работодателя.

Для того чтобы подать справку-расчет в электронной форме, работодателю достаточно зайти в Электронный кабинет плательщика, перейти в раздел «Введення звітності» и отыскать форму справки с идентификатором J1330001 (для юридических лиц) или F1330001 (для физических лиц) (категория 201.10 ЗІР).

Как заполнить такой документ, мы расскажем чуть позже (в статье «Справка-расчет: нюансы заполнения» // «Оплата труда», 2024, № 21). А сейчас переходим к следующему этапу.

Шаг 2. Подаем справку-расчет налоговикам.

К сожалению, каким способом можно подать справку-расчет в бумажной форме, в Порядке № 291 не указано. Поэтому считаем, что это можно сделать либо лично, посетив налоговую (по месту взятия на учет как плательщика ЕСВ), либо отправить этот документ по почте.

Но учитывая то, что справку-расчет приходится согласовывать как можно быстрее, то лучше ее подавать:

— либо лично (в бумажной форме);

— либо через Электронный кабинет (в электронной форме).

Заметьте, в случае предоставления справки в электронной форме система обязательно осуществит автоматизированную проверку этого документа (на наличие обязательных реквизитов и т. п.). Если все будет хорошо, работодатель получит квитанцию № 1 без замечаний. После этого справка-расчет будет зарегистрирована в контролирующем органе для согласования (подтверждением этому станет квитанция № 2).

Шаг 3. Получаем согласованную справку-расчет.

Налоговики безотлагательно проверят информацию, приведенную работодателем в справке-расчете, и:

— либо согласуют предоставленную справку-расчет;

— либо откажут в согласовании этого документа.

Заметьте, основаниями для отказа в согласовании справки-расчета могут быть:

— несоответствие справки-расчета форме, определенной в приложении 1 к Порядку № 291;

— недостоверность изложенной в справке-расчете информации;

— предоставление справки-расчета в контролирующий орган не по месту взятия на учет плательщика ЕСВ.

В случае согласования на бумажной форме справки-расчета будет соответствующая отметка.

А вот согласованную электронную справку придется отыскать в Электронном кабинете и скачать в виде архивного файла.

Как это сделать? Для этого нужно:

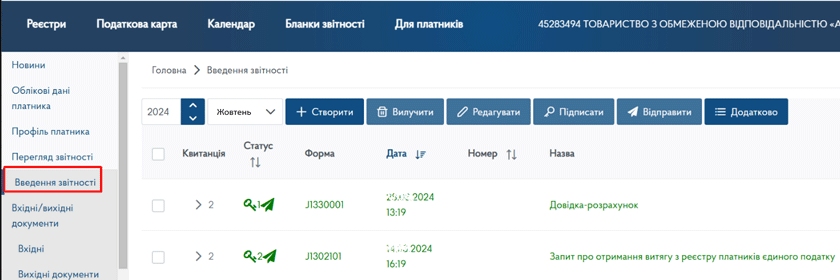

1) зайти в раздел «Введення звітності» Электронного кабинета (рис. 1);

Рис. 1. Раздел «Введення звітності» Электронного кабинета

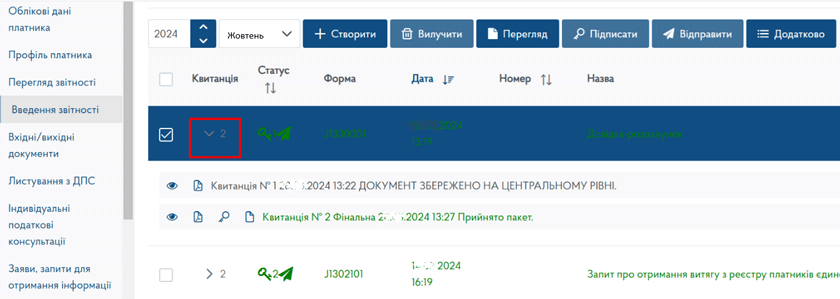

2) найти там поданную справку-расчет, нажать на нее, а затем на стрелку вниз (рис. 2);

Рис. 2. Электронная справка-расчет и ее состав

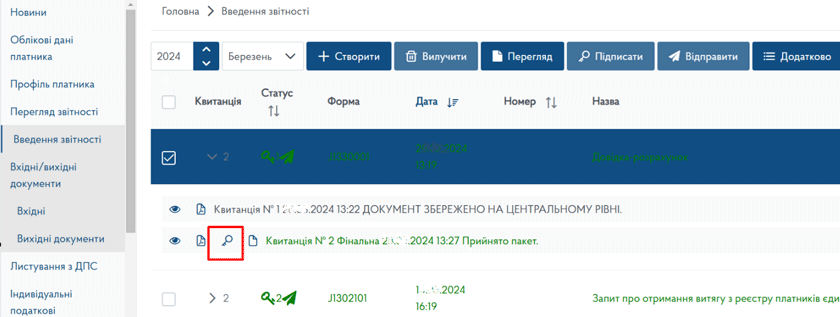

3) напротив квитанции № 2 нажать ключик (рис. 3);

Рис. 3. Где скачать архивный файл справки-расчета в Электронном кабинете

4) получить архивный файл справки-расчета. Он будет содержать согласованную справку-расчет в формате PDF и файл подписи налоговиков (рис. 4).

Рис. 4. Архивный файл справки-расчета

Такой архивный файл справки-расчета следует направить в банк вместе с платежкой на выплату (перечисление) зарплатных выплат.

Срок действия справки

Обратите внимание, что справка-расчет выдается на соответствующую дату (то есть под конкретную выплату). Получить документ, которым можно было бы пользоваться месяц или дольше, нельзя.

Поэтому каждый раз, когда в платежной инструкции предприятия, учреждения, организации сумма уплаченного ЕСВ будет меньше 22 % сумм средств для выплаты зарплаты, работодателю придется получать новую справку-расчет.

Исключение — работодатели, у которых сумма ЕСВ менее 22 % от сумм зарплаты из-за применения максимальной величины базы начисления единого взноса (п. 6 Порядка № 291).

Таким плательщикам ЕСВ предоставляется другая справка — справка о выдаче средств для выплаты зарплаты без проверки сумм уплаты ЕСВ (по форме согласно приложению 2 к Порядку № 291).

Отличие этого документа от справки-расчета заключается в том, что:

— его могут выдавать на срок до 12 календарных месяцев, начиная с месяца выдачи справки включительно;

— на его основании банк принимает платежные инструкции для перечисления (выдачи) зарплаты без проверки сумм ЕСВ, уплаченных по платежным инструкциям.

Но есть одно условие — получить такую справку можно при условии, что в течение 12 календарных месяцев, предшествующих дате обращения за ее выдачей, плательщик ЕСВ не допустил нарушений законодательства о начислении и уплате ЕСВ.

Теперь пора переходить к самому интересному — к нюансам заполнения справки-расчета.

Выводы

- Сумма уплаченного ЕСВ должна составлять не менее 22 % суммы средств для выплаты зарплаты, указанной в платежных инструкциях за соответствующий период. Иначе банк не пропустит платеж.

- Если в платежных инструкциях сумма ЕСВ менее 22 % сумм средств для выплаты зарплаты, работодатель должен предоставить банку справку-расчет, согласованную контролирующим органом.

- Справка-расчет составляется по форме, приведенной в приложении 1 к Порядку № 291, и подается либо в бумажной, либо в электронной форме.

- Справка-расчет выдается на соответствующую дату (то есть под конкретную выплату).