ЄСВ-контроль

Роботодавці зобов’язані сплачувати єдиний внесок під час кожної виплати зарплати (доходу), на суми якої (якого) нараховується ЄСВ. Така вимога прописана у ч. 8 ст. 9 Закону про ЄСВ*.

При цьому контролювати сплату ЄСВ під час перерахування коштів для виплати зарплати повинні банки та небанківські надавачі платіжних послуг (ч. 2 ст. 24 Закону про ЄСВ).

Зауважте, що ці обслуговуючі надавачі платіжних послуг перевірять не тільки сам факт сплати ЄСВ роботодавцем, а ще й розмір сплаченого єдиного внеску (п. 3 Порядку № 291*).

Виняток — роботодавці, перелічені в п. 2 Порядку № 291: товариства УТОГ і УТОС, підприємства й організації громадських організацій інвалідів, бюджетні установи та резиденти Дія Сіті.

На ці підприємства, установи та організації вимоги Порядку № 291 не поширюються. Але для цього їм потрібно надати банку документи, що підтверджують їх статус. Зокрема, статутні документи, рішення про створення, довідку (витяг) з ЄДРПОУ, лист Мінцифри щодо включення до реєстру Дія Сіті тощо (категорія 201.04 ЗІР).

Зауважте, щорічно оновлювати цю інформацію не потрібно. Підприємство, установа, організація має лише сповістити банк, якщо відбудеться зміна відповідного статусу (протягом 5 робочих днів).

Інші підприємства, установи, організації (які не входять до перелічених вище категорій) підлягають перевірці на дотримання вимог п. 3 Порядку № 291 в загальному порядку. Тобто під час кожної виплати зарплати банківська установа обов’язково проконтролює, чи сплатив ЄСВ такий роботодавець і в якому розмірі.

Нагадаємо, що з 21.10.2022 сума сплаченого ЄСВ повинна становити не менше ніж 22 % суми коштів для виплати зарплати, зазначеної в платіжних інструкціях на видачу (перерахування) таких коштів за відповідний період.

А якщо сума сплаченого ЄСВ виявиться меншою за 22 % суми коштів для виплати зарплати? Це може статися, зокрема, за наявності у підприємства, установи, організації:

— переплати по ЄСВ (наприклад, за рахунок надміру або помилково сплачених коштів);

— працівників з інвалідністю, до зарплати яких застосовується ставка ЄСВ 8,41 %;

— зарплат, які перевищують максимальну базу для нарахування ЄСВ (з 01.04.2024 — 120000 грн).

Як у такому разі пройти ЄСВ-контроль банку? Для цього разом із платіжною інструкцією на видачу (перерахування) коштів для виплати зарплати роботодавцю доведеться надати банку довідку-розрахунок, погоджену контролюючим органом (податківцями).

Як і де її отримати — поговоримо далі.

Довідка-розрахунок

Для отримання погодженої податківцями довідки-розрахунку роботодавець має зробити наступні кроки.

Крок 1. Заповнюємо довідку-розрахунок.

Довідка-розрахунок складається платником ЄСВ за формою згідно з додатком 1 до Порядку № 291.

Зауважте, що заповнити таку довідку можна:

— як у паперовій формі,

— так і в електронній.

Якщо довідка-розрахунок подаватиметься у паперовій формі, то роботодавцю потрібно скласти її у трьох примірниках. Тоді в разі погодження документа:

— один примірник паперової довідки буде надано до банку (обслуговуючого надавача платіжних послуг);

— другий примірник залишиться у податківців;

— третій — у роботодавця.

Для того щоб подати довідку-розрахунок в електронній формі, роботодавцю достатньо зайти в Електронний кабінет платника, перейти у розділ «Введення звітності» і відшукати форму довідки з ідентифікатором J1330001 (для юридичних осіб) або F1330001 (для фізичних осіб) (категорія 201.10 ЗІР).

Як заповнити такий документ, ми розповімо трошки згодом (у статті «Довідка-розрахунок: нюанси заповнення» // «Оплата праці», 2024, № 21). А зараз переходимо до наступного етапу.

Крок 2. Подаємо довідку-розрахунок податківцям.

На жаль, в який спосіб можна подати довідку-розрахунок у паперовій формі, у Порядку № 291 не вказано. Тому вважаємо, що це можна зробити або особисто відвідавши податкову (за місцем взяття на облік як платника ЄСВ), або надіслати цей документ поштою.

Але враховуючи те, що довідку-розрахунок доводиться погоджувати якнайшвидше, то краще її подавати:

— або особисто (у паперовій формі);

— або через Електронний кабінет (в електронній формі).

Зауважте, у разі подання довідки в електронній формі система обов’язково здійснить автоматизовану перевірку цього документа (на наявність обов’язкових реквізитів тощо). Якщо все буде добре, роботодавець отримає квитанцію № 1 без зауважень. Після цього довідку-розрахунок буде зареєстровано в контролюючому органі для погодження (підтвердженням цьому стане квитанція № 2).

Крок 3. Отримуємо погоджену довідку-розрахунок.

Податківці невідкладно перевірять інформацію, наведену роботодавцем у довідці-розрахунку, і:

— або погодять надану довідку-розрахунок;

— або відмовлять у погодженні цього документа.

Зауважте, підставами для відмови у погодженні довідки-розрахунку можуть бути:

— невідповідність довідки-розрахунку формі, визначеній у додатку 1 до Порядку № 291;

— недостовірність викладеної в довідці-розрахунку інформації;

— подання довідки-розрахунку до контролюючого органу не за місцем взяття на облік платника ЄСВ.

У разі погодження на паперовій формі довідки-розрахунку буде відповідна відмітка.

А ось погоджену електронну довідку доведеться відшукати в Електронному кабінеті та скачати у вигляді архівного файлу.

Як це зробити? Для цього потрібно:

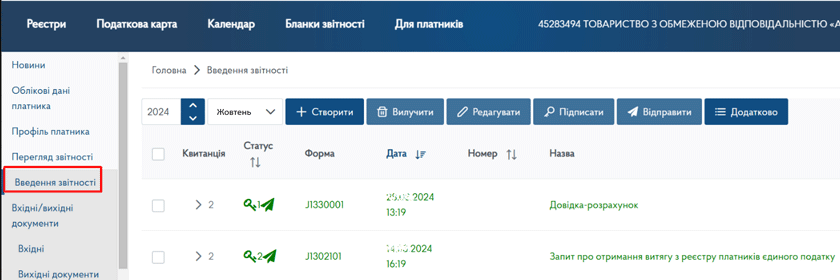

1) зайти в розділ «Введення звітності» Електронного кабінету (рис. 1);

Рис. 1. Розділ «Введення звітності» Електронного кабінету

2) знайти там подану довідку-розрахунок, натиснути на неї, а потім на стрілочку вниз (рис. 2);

Рис. 2. Електронна довідка-розрахунок та її склад

3) напроти квитанції № 2 натиснути ключик (рис. 3);

Рис. 3. Де скачати архівний файл довідки-розрахунку в Електронному кабінету

4) отримати архівний файл довідки-розрахунку. Він міститиме погоджену довідку-розрахунок у форматі PDF і файл підпису податківців (рис. 4).

Рис. 4. Архівний файл довідки-розрахунку

Такий архівний файл довідки-розрахунку слід надіслати в банк разом із платіжкою на виплату (перерахування) зарплатних виплат.

Строк дії довідки

Зверніть вагу, що довідка-розрахунок видається на відповідну дату (тобто під конкретну виплату). Отримати документ, яким можна було б користуватися місяць чи довше, не можна.

Тому кожен раз, коли у платіжній інструкції підприємства, установи, організації сума сплаченого ЄСВ буде меншою за 22 % суми коштів для виплати зарплати, роботодавцю доведеться отримувати нову довідку-розрахунок.

Виняток — роботодавці, у яких сума ЄСВ менше 22 % від сум зарплати через застосування максимальної величини бази нарахування єдиного внеску (п. 6 Порядку № 291).

Таким платникам ЄСВ надається інша довідка — довідка про видачу коштів для виплати зарплати без перевірки сум сплати ЄСВ (за формою згідно з додатком 2 до Порядку № 291).

Відмінність цього документа від довідки-розрахунку полягає в тому, що:

— його можуть видавати на строк до 12 календарних місяців, починаючи з місяця видачі довідки включно;

— на його підставі банк приймає платіжні інструкції для перерахування (видачі) зарплати без перевірки сум ЄСВ, сплачених за платіжними інструкціями.

Але є одна умова — отримати таку довідку можна за умови, що протягом 12 календарних місяців, що передують даті звернення за її видачею, платник ЄСВ не допустив порушень законодавства про нарахування та сплату ЄСВ.

Тепер час переходити до найцікавішого — до нюансів заповнення довідки-розрахунку.

Висновки

- Сума сплаченого ЄСВ повинна становити не менше ніж 22 % суми коштів для виплати зарплати, зазначеної в платіжних інструкціях за відповідний період. Інакше банк не пропустить платіж.

- Якщо у платіжних інструкціях сума ЄСВ менша за 22 % суми коштів для виплати зарплати, роботодавець має надати банку довідку-розрахунок, погоджену контролюючим органом.

- Довідка-розрахунок складається за формою, наведеної у додатку 1 до Порядку № 291, та подається або в паперовій, або в електронній формі.

- Довідка-розрахунок видається на відповідну дату (тобто під конкретну виплату).