Законодательная основа

COVID-пандемия, полномасштабная война... Все это заставило многих офисных работников перейти на дистанционную работу.

Законодательную основу для этого дает ст. 602 КЗоТ. Здесь прописаны главные особенности дистанционной работы. Подробно об этом также читайте в статье «Работа дистанционщиков» // «Налоги & бухучет», 2024, № 63.

Одной из ключевых особенностей такой формы работы является то, что работник самостоятельно определяет рабочее место и несет ответственность за обеспечение безопасных и безвредных условий труда на нем (ч. 4 ст. 602 КЗоТ).

Также предусмотрено следующее. Трудовым договором определяют, в частности (ч. 7 ст. 602 КЗоТ):

— порядок и сроки обеспечения работников необходимыми для выполнения ими своих обязанностей оборудованием, программно-техническими средствами, средствами защиты информации и другими средствами;

— размер, порядок и сроки выплаты работникам компенсации за использование принадлежащих им или арендованных ими оборудования, программно-технических средств, средств защиты информации и других средств, порядок возмещения других связанных с выполнением дистанционной работы расходов.

Кроме этого, есть нормы ст. 125 КЗоТ. Ими установлено, что работники, использующие свои инструменты для нужд предприятия, учреждения, организации, имеют право на получение компенсации за их износ (амортизацию). Размер и порядок выплаты этой компенсации, если они не установлены в централизованном порядке, определяются работодателем по согласованию с работником.

Итак, можно сделать вывод:

работодатель должен компенсировать работнику его расходы, хотя четкий перечень таких расходов не установлен

Поэтому это могут быть расходы на приобретение, использование, обслуживание, ремонт, аренду:

— оборудования (например, компьютера*, принтера и т. п.);

— программно-технического обеспечения (специальных программ и приложений, доступа к платным сайтам и ресурсам, необходимым для работы);

— средств защиты информации (например, платных антивирусных программ);

— других необходимых средств.

* Как использовать ноутбук работника в деятельности работодателя? Об этом читайте в статье «Аренда движимого имущества у работника: налогообложение, место уплаты НДФЛ и признак в 4ДФ» // «Оплата труда», 2024, № 20.

А также можно самостоятельно определить перечень других потерь, которые работник несет в связи с дистанционной работой и они подлежат возмещению. Это могут быть и коммунальные услуги (например, электроэнергия) и услуги интернет-провайдера.

Допустим, работодатель и работник пришли к согласию: будет компенсация за свет и интернет. Как определить сумму? Это все также отдается на усмотрение сторон. Никаких нормативов не установлено. Это может быть фиксированная сумма на определенный период (100, 200, 300 грн или другая сумма на месяц, квартал, год). Или же, например, определенный процент от уплаченных работником услуг по квитанциям поставщиков услуг. Все это тоже стоит задокументировать.

Итак, нормы КЗоТ предусматривают, что вопрос обеспечения работника всем необходимым для дистанционной работы, а также компенсации ему расходов стороны могут урегулировать и зафиксировать в трудовом договоре и другом внутреннем документе.

Если такое документальное согласование отсутствует, то обеспечение возлагается на работодателя. При этом считаем,

если все же предусмотрено, что работник использует собственное оборудование и/или средства для дистанционной работы, то должна быть прописана и компенсация за их использование

Поэтому далее идем к тому самому важному документу — трудовому договору.

Документальное оформление

Трудовой договор. Предписанием п. 61 ч. 1 ст. 24 КЗоТ предусмотрено, что трудовой договор о дистанционной работе обязательно заключается в письменной форме.

Более того, для дистанционщиков существует типовая форма трудового договора. Она утверждена приказом № 913-21*. А также приведена в выпуске № 1 журнала «Кадровику».

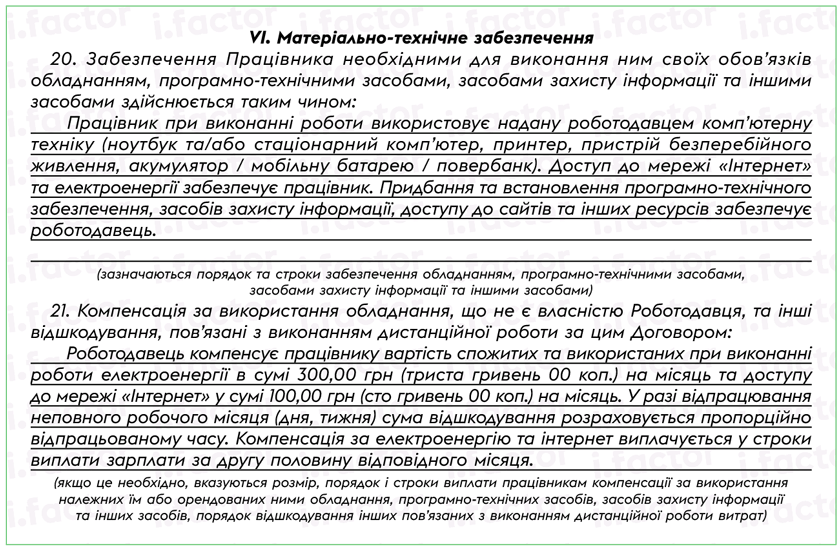

Так вот, разделом VI этого договора предусмотрено место, где стоит задокументировать размер, порядок и сроки выплаты компенсации работнику его расходов, связанных с работой дистанционно.

Пример заполнения раздела IV Договора о дистанционной работе

Приказ без договора. Есть нормы, позволяющие на время войны не оформлять письменный трудовой договор.

Предписанием ч. 11 ст. 602 КЗоТ предусмотрен ряд исключений, когда работодатель может ввести дистанционную работу приказом (распоряжением) без заключения письменного трудового договора. Один из них — в случае возникновения угрозы вооруженной агрессии. Сейчас у нас не то что угроза вооруженной агрессии, а полномасштабная война на территории Украины. Поэтому однозначно перевести трудовые отношения в дистанционную плоскость можно без подписания соответствующего договора.

Кроме того, предписанием п. 1 ст. 2 Закона № 2136* установлено: в период действия военного положения стороны самостоятельно согласовывают форму трудового договора. Она может быть письменной или устной. Устная форма предусматривает то, что как таковой письменный трудовой договор не заключают, а лишь издают приказ (распоряжение) работодателя. Если речь идет о дистанционной форме работы, то также достаточно приказа (распоряжения) о ее введении.

Поэтому если дистанционная форма работы введена приказом (без письменного договора), считаем, что согласие работника на условия компенсации можно оформить его заявлением. А в приказе стоит предусмотреть правила материально-технического обеспечения работника и возмещения ему расходов в случае использования им собственного имущества.

А вот о правилах налогообложения такой выплаты читайте в статье «Компенсируем дистанционщику коммуналку и интернет: как обложить налогами» // «Оплата труда», 2024, № 22.

Выводы

- Размер, порядок и сроки выплаты работникам компенсации за использование их оборудования, программно-технических средств, средств защиты информации и других связанных с выполнением дистанционной работы расходов определяются трудовым договором о дистанционной работе.

- По договоренности работодатель может компенсировать работнику его расходы, хотя четкий перечень таких расходов не установлен.

- Пользуясь типовой формой трудового договора о дистанционной работе, следует заполнить раздел VI.