Что показываем в приложении Д5 и в каком месяце?

В статье «Отпуск в связи с беременностью и родами в отпуске для ухода» // «Оплата труда», 2025, № 4 мы рассказывали, как прервать отпуск для ухода на время декретного отпуска, а также нюансы начисления и налогообложения суммы пособия. В этой статье покажем, как отпуск в связи с беременностью и родами отразить в Объединенной отчетности.

Такие ситуации лучше рассматривать на примере. С него и начнем.

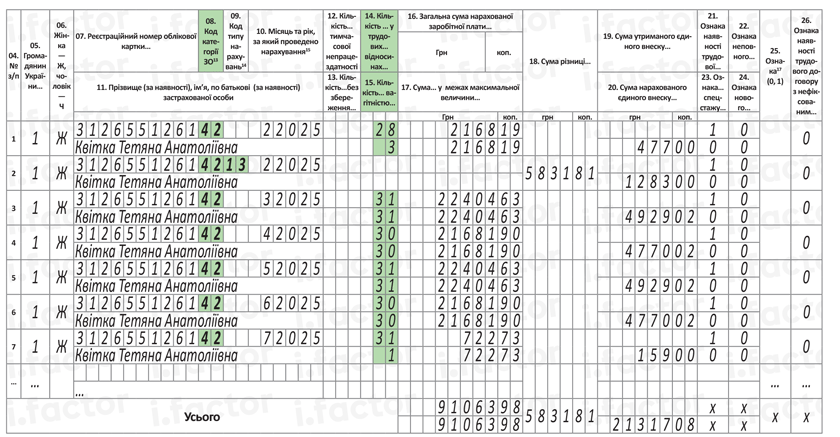

Пример. Работница (основная, без инвалидности) прервала отпуск для ухода за ребенком до 3 лет с 26.02.2025 (приказ от 21.02.2025 № 43/ос), поскольку ушла в отпуск в связи с беременностью и родами с 26.02.2025 на 126 дней (приказ от 06.03.2025 № 46/ос). Пособие по беременности и родам начислено в марте 2025 года в сумме 91063,98 грн, в частности, за:

— 3 дня отпуска в феврале — 2168,19 грн (сумма ЕСВ — 1760,00 грн, в том числе 477,00 грн с фактической базы начисления взноса (2168,19 х 22 %) и 1283,00 грн с дополнительной базы (8000,00 - 2168,19) х 22 %);

— 31 день отпуска в марте — 22404,63 грн (сумма ЕСВ — 4929,02 грн);

— 30 дней отпуска в апреле — 21681,90 грн (сумма ЕСВ — 4770,02 грн);

— 31 день отпуска в мае — 22404,63 грн (сумма ЕСВ — 4929,02 грн);

— 30 дней отпуска в июне — 21681,90 грн (сумма ЕСВ — 4770,02 грн);

— 1 день отпуска в июле — 722,73 грн (сумма ЕСВ — 159,00 грн).

Пособие профинансировано ПФУ и выплачено работнице в марте 2025 года. В феврале 2025 года у работницы не было никаких зарплатных начислений.

В приложении Д5 должны показать два события:

— окончание отпуска для ухода за ребенком до 3 лет 25.02.2025;

— начало отпуска в связи с беременностью и родами 26.02.2025.

В приложении Д5 за какой месяц формировать эти события? Ведь е-больничный считался выданным 06.03.2025.

Указанные события должны показать в приложении Д5 за февраль 2025 года.

Если на момент оформления отпуска в связи с беременностью и родами еще не был подан отчетный Налоговый расчет за февраль 2025 года, то перечисленные события показываем в приложении Д5 к отчетному Налоговому расчету. Если уже подали отчет за февраль, то до завершения предельного срока подачи (до 20.03.2025) должны эти события отразить в Д5 к Налоговому расчету за февраль с типом «Звітний новий». Если предельный срок истек (после 20.03.2025) — в приложении Д5 уточняющего Налогового расчета за февраль 2025 года.

Предположим, что по состоянию на 06.03.2025 Налоговый расчет за февраль 2025 года еще не подавался. Тогда перечисленные события показываем в Д5 отчетного Налогового расчета за февраль 2025 года так, как показано на рис. 1.

Рис. 1. Фрагмент приложения Д5 к отчетному Налоговому расчету за февраль 2025 года

При заполнении Д5 обратите внимание на графу 7. В ней в строке с:

— окончанием отпуска для ухода за ребенком до 3 лет указываем — «6» (лица, которым предоставлен отпуск для ухода за ребенком до достижения им трехлетнего возраста);

— началом отпуска в связи с беременностью и родами — «5» (лица, которым предоставлен отпуск в связи с беременностью и родами).

Что касается документа-основания в графе 16. В строке с:

— отпуском для ухода указываем реквизиты приказа, которым такой отпуск прерван;

— декретным отпуском указываем реквизиты документа, которым такой отпуск предоставлен. В приведенном случае — это приказ. Обратите внимание на его дату. Отпуск начался в феврале, но приказ датирован мартом. И это правильно, ведь до того, как е-больничный приобрел статус «готовий до сплати», работодатель не имел права предоставлять этот отпуск. Кстати, некоторые работодатели документом-основанием указывают реквизиты больничного без издания приказа на декретный отпуск. И это также не является ошибкой.

Как отражать пособие по беременности и родам в приложении Д1?

Сумму пособия по беременности и родам отражаем в Д1:

— сформированном за тот отчетный месяц, в котором оно было фактически начислено в бухучете;

— не общей суммой, а с распределением по месяцам отпуска в связи с беременностью и родами (пропорционально дням такого отпуска в каждом из месяцев). Такое распределение предусмотрено для равномерного формирования страхового стажа работницы, а также для правильного определения базы начисления ЕСВ, в частности, при контроле ее максимального и минимального размера (см. рис. 2).

Рис. 2. Фрагмент приложения Д1 к отчетному Налоговому расчету за март 2025 года

Пособие по беременности и родам обычной работницы, к доходу которой применяется ставка ЕСВ 22 %, показываем в Д1 с кодом категории застрахованного лица «42» в графе 08.

Обратите внимание, как в Д1 при отражении пособия заполнены графы 14 и 15. Часто возникают вопросы об отражении пособия в последнем месяце декретного отпуска. Поэтому количество дней пребывания в трудовых отношениях (графа 14) заполняем как в полном месяце, а в графе 15 проставляем фактические дни такого отпуска, приходящиеся на этот месяц.

Также в Д1 показана дополнительная база начисления взноса и ЕСВ на нее, определенная за февраль 2025 года. С кодом категории «42» и КТН 13 в графе 09 она без препятствий попадет в период, указанный в графе 10.

Как пособие по беременности и родам отражать в приложении 4ДФ?

Сумма пособия по беременности и родам не облагается НДФЛ и ВС, но ее нужно отражать в 4ДФ. Ее показываем в отдельной от зарплаты строке, поскольку в НКУ пособие по беременности и родам относится к отдельному виду дохода.

В отличие от Д1, в 4ДФ в разделе І ее показываем общей суммой (без разбивки по месяцам) в месяце начисления в бухучете с признаком «128» в графе 6. В графах 3а (начисления) и 3 (выплаты) показываем, соответственно, ее начисление и выплату по факту.

Пособие выплачено работнице (после финансирования его ПФУ) в марте 2025 года. То есть по факту и месяц начисления, и месяц выплаты — март 2025 года. Следовательно, в 4ДФ имеем равенство граф 3а и 3 (см. рис. 3).

Рис. 3. Фрагмент приложения 4ДФ к отчетному Налоговому расчету за март 2025 года

Заметьте, пособие по беременности и родам не является зарплатой и в 4ДФ имеет признак дохода не «101», а «128». Поэтому в строку 04 «Працювало за трудовими договорами (контрактами) (ознака 101)» заглавной части 4ДФ эту работницу не включаем.

Последний штрих — непосредственно сам Налоговый расчет.

Как пособие по беременности и родам отражать в Налоговом расчете?

В табличную часть Налогового расчета за март 2025 года переносим из приложения Д1 общую сумму пособия по беременности и родам и начисленный на них ЕСВ. Как эта информация будет выглядеть в Налоговом расчете, показано на рис. 4.

Рис. 4. Фрагмент отчетного Налогового расчета за март 2025 года

Выводы

- В приложении Д5 показываем в разных строках окончание отпуска для ухода за ребенком до 3 лет с категорией лица «6», начало декретного отпуска — с категорией «5» в графе 07 в месяце их фактического окончания/начала.

- Сумму пособия по беременности и родам отражаем в приложении Д1 в том отчетном месяц, в котором оно было начислено в бухгалтерском учете, с распределением по месяцам отпуска.

- В приложении 4ДФ сумму пособия по беременности и родам показываем в месяце начисления общей суммой без разбивки по месяцам с признаком дохода «128».

- В табличной части Налогового расчета сумма пособия и начисленный на нее ЕСВ отражаются в соответствии с данными приложения Д1.