Що показуємо в додатку Д5 та в якому місяці?

У статті «Відпустка у зв’язку з вагітністю та пологами в доглядовій відпустці» // «Оплата праці», 2025, № 4 ми розповідали, як перервати доглядову відпустку на час декретної відпустки, а також нюанси нарахування та оподаткування суми допомоги. У цій статті покажемо, як відпустку у зв’язку з вагітністю та пологами відобразити в Об’єднаній звітності.

Такі ситуації краще за все розглядати на прикладі. З нього і почнемо.

Приклад. Працівниця (основна, без інвалідності) перервала відпустку для догляду за дитиною до 3 років з 26.02.2025 (наказ від 21.02.2025 № 43/ос), оскільки пішла у відпустку у зв’язку з вагітністю та пологами з 26.02.2025 на 126 днів (наказ від 06.03.2025 № 46/ос). Допомогу по вагітності та пологах нараховано в березні 2025 року в сумі 91063,98 грн, зокрема, за:

— 3 дні відпустки в лютому — 2168,19 грн (сума ЄСВ — 1760,00 грн, у тому числі 477,00 грн з фактичної бази нарахування внеску (2168,19 х 22 %) та 1283,00 грн з додаткової бази (8000,00 - 2168,19) х 22 %);

— 31 день відпустки в березні — 22404,63 грн (сума ЄСВ — 4929,02 грн);

— 30 днів відпустки у квітні — 21681,90 грн (сума ЄСВ — 4770,02 грн);

— 31 день відпустки у травні — 22404,63 грн (сума ЄСВ — 4929,02 грн);

— 30 днів відпустки в червні — 21681,90 грн (сума ЄСВ — 4770,02 грн);

— 1 день відпустки в липні — 722,73 грн (сума ЄСВ — 159,00 грн).

Допомогу профінансовано ПФУ і виплачено працівниці в березні 2025 року. У лютому 2025 року працівниця не мала жодних зарплатних нарахувань.

У додатку Д5 маємо показати дві події:

— закінчення відпустки для догляду за дитиною до 3 років 25.02.2025;

— початок відпустки у зв’язку з вагітністю та пологами 26.02.2025.

У додатку Д5 за який місяць формувати ці події? Адже е-лікарняний вважався виданим 06.03.2025.

Зазначені події маємо показати в додатку Д5 за лютий 2025 року.

Якщо на момент оформлення відпустки у зв’язку з вагітністю та пологами ще не був поданий звітний Податковий розрахунок за лютий 2025 року, то перелічені події показуємо в додатку Д5 до звітного Податкового розрахунку. Якщо вже подали звіт за лютий, то до завершення граничного строку подання (до 20.03.2025) маємо ці події відобразити в Д5 до Податкового розрахунку за лютий з типом «Звітний новий». Якщо граничний строк сплив (після 20.03.2025) — в додатку Д5 уточнюючого Податкового розрахунку за лютий 2025 року.

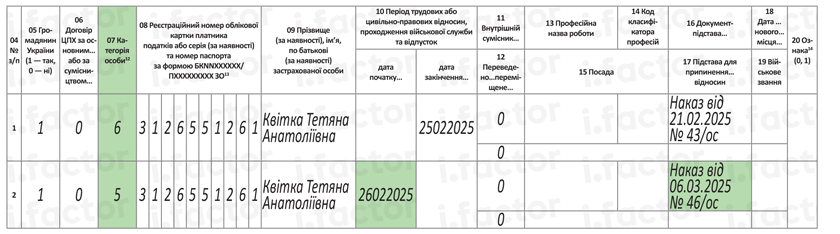

Припустимо, що станом на 06.03.2025 Податковий розрахунок за лютий 2025 року ще не подавався. Тоді перелічені події показуємо в Д5 звітного Податкового розрахунку за лютий 2025 року так, як показано на рис. 1.

Рис. 1. Фрагмент додатка Д5 до звітного Податкового розрахунку за лютий 2025 року

При заповненні Д5 зверніть увагу на графу 7. У ній у рядку із:

— закінченням відпустки для догляду за дитиною до 3 років зазначаємо — «6» (особи, яким надано відпустку для догляду за дитиною до досягнення нею трирічного віку);

— початком відпустки у зв’язку з вагітністю та пологами — «5» (особи, яким надано відпустку у зв’язку з вагітністю та пологами).

Щодо документа-підстави у графі 16. У рядку із:

— доглядовою відпустку зазначаємо реквізити наказу, яким така відпустка перервана;

— декретною відпусткою зазначаємо реквізити документа, яким така відпустка надана. У наведеному випадку — це наказ. Зверніть увагу на його дату. Відпустка почалася в лютому, але наказ датований березнем. І це правильно, адже до того, як е-лікарняний набув статусу «готовий до сплати», роботодавець не мав права надавати цю відпустку. До речі, деякі роботодавці документом-підставою вказують реквізити лікарняного без видання наказу на декретну відпустку. І це також не є помилкою.

Як відображати допомогу по вагітності та пологах у додатку Д1?

Суму допомоги по вагітності та пологах відображаємо в Д1:

— сформованому за той звітний місяць, в якому вона була фактично нарахована в бухобліку;

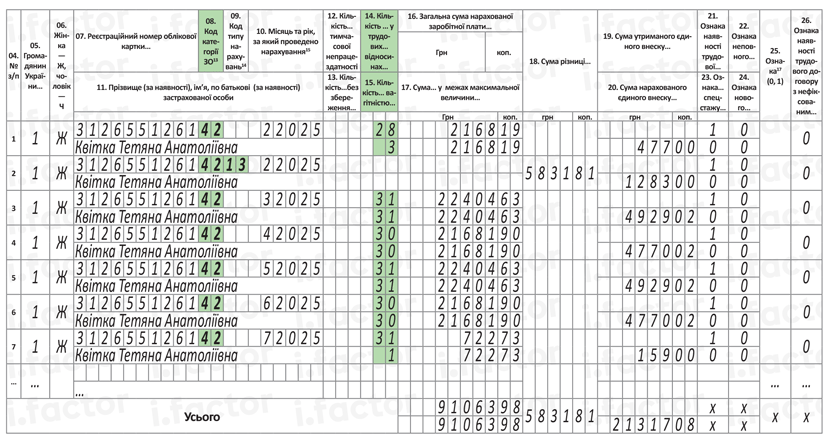

— не загальною сумою, а з розподілом за місяцями відпустки у зв’язку з вагітністю та пологами (пропорційно дням такої відпустки в кожному з місяців). Такий розподіл передбачено для рівномірного формування страхового стажу працівниці, а також для правильного визначення бази нарахування ЄСВ, зокрема, при контролі її максимального та мінімального розміру (див. рис. 2).

Рис. 2. Фрагмент додатка Д1 до звітного Податкового розрахунку за березень 2025 року

Допомогу по вагітності та пологах звичайної працівниці, до доходу якої застосовується ставка ЄСВ 22 %, показуємо в Д1 із кодом категорії застрахованої особи «42» у графі 08.

Зверніть увагу, як у Д1 при відображенні допомоги заповнені графи 14 та 15. Часто виникають питання щодо відображення допомоги в останньому місяці декретної відпустки. Тож кількість днів перебування у трудових відносинах (графа 14) заповнюємо як у повному місяці, а у графі 15 проставляємо фактичні дні такої відпустки, які припадають на цей місяць.

Також у Д1 показана додаткова база нарахування внеску і ЄСВ на неї, що визначена за лютий 2025 року. Із кодом категорії «42» та КТН 13 у графі 09 вона без перешкод потрапить до періоду, зазначеного у графі 10.

Як допомогу по вагітності та пологах відображати в додатку 4ДФ?

Сума допомоги по вагітності та пологах не оподатковується ПДФО та ВЗ, але її треба відображати в 4ДФ. Її показуємо в окремому від зарплати рядку, оскільки в ПКУ допомога по вагітності та пологах належить до окремого виду доходу.

На відміну від Д1, у 4ДФ у розділі І її показуємо загальною сумою (без розбивки за місяцями) в місяці нарахування в бухобліку з ознакою «128» у графі 6. У графах 3а (нарахування) та 3 (виплати) показуємо, відповідно, її нарахування та виплату за фактом.

Ця допомога виплачена працівниці (після фінансування її ПФУ) в березні 2025 року. Тобто за фактом і місяць нарахування, і місяць виплати — березень 2025 року. Отже, у 4ДФ маємо рівність граф 3а та 3 (див. рис. 3).

Рис. 3. Фрагмент додатка 4ДФ до звітного Податкового розрахунку за березень 2025 року

Зауважте, допомога по вагітності та пологах не є зарплатою та в 4ДФ має ознаку доходу не «101», а «128». Тому в рядок 04 «Працювало за трудовими договорами (контрактами) (ознака 101)» заголовної частини 4ДФ цю працівницю не включаємо.

Останній штрих — безпосередньо сам Податковий розрахунок.

Як допомогу по вагітності та пологах відображати в Податковому розрахунку?

У табличну частину Податкового розрахунку за березень 2025 року переносимо з додатка Д1 загальну суму допомоги по вагітності та пологах та нарахований на них ЄСВ. Як ця інформація виглядатиме в Податковому розрахунку, показано на рис. 4.

Рис. 4. Фрагмент звітного Податкового розрахунку за березень 2025 року

Висновки

- У додатку Д5 показуємо в різних рядках закінчення відпустки для догляду за дитиною до 3 років з категорією особи «6», початок декретної відпустки — з категорією «5» у графі 07 у місяці їх фактичного закінчення / початку.

- Суму допомоги по вагітності та пологах відображаємо в додатку Д1 у тому звітному місяці, в якому вона була нарахована в бухгалтерському обліку, з розподілом за місяцями відпустки.

- У додатку 4ДФ суму допомоги по вагітності та пологах показуємо в місяці нарахування загальною сумою без розбивки за місяцями з ознакою доходу «128».

- У табличній частині Податкового розрахунку сума допомоги та нарахований на неї ЄСВ відображаються відповідно до даних додатка Д1.