Суммовые ошибки в Д1

Эти ошибки являются суммовыми.

Ошибку за январь 2025 года нужно исправить с помощью Д1 и Налогового расчета с типом «Уточнюючий», поскольку срок подачи Налогового расчета за январь уже истек.

А вот ошибку за февраль 2025 года можно исправить с помощью Д1 и Налогового расчета с типом «Новий звітний», ведь срок подачи Налогового расчета за февраль еще не истек. Кстати, о правилах исправления выявленных ошибок в приложении Д1 с помощью соответствующего типа отчета («Звітний новий» или «Уточнюючий») вы можете прочитать в статье «Корректировки в Объединенном отчете» // «Оплата труда», 2025, № 5.

Для того чтобы показать, как нужно исправлять указанные ошибки, приведем условный числовой пример.

Пример. Работник Штанько С. П. (основной, без инвалидности) находился в ежегодном основном отпуске с 22 января по 14 февраля 2025 года. Отпускные в сумме 6244,80 грн начислены ему в январе 2025 года. В том числе за 10 дней января — 2602,00 грн и за 14 дней февраля — 3642,80 грн. Также в январе работнику начислена зарплата в сумме 5282,61 грн. В феврале работнику начислена зарплата в сумме 4050,00 грн.

В Д1 за январь отпускные отражены с распределением по месяцам. В приложении Д1 за январь дополнительная база начисления взноса ошибочно не определена. Однако за февраль она определена без учета суммы переходящих отпускных февраля, которые начислены в январе. Ошибку обнаружили и исправляем 18 марта 2025 года.

Сначала определим правильную дополнительную базу начисления взноса каждого из месяцев, в которых фактическая база оказалась меньше ЕСВ. А затем посчитаем суммы, на которые ее нужно откорректировать в Д1. Для лучшей визуализации расчеты проведем в таблице.

Определяем базу начисления взноса по месяцам

| Месяц 2025 года | Фактическая база начисления ЕСВ | Сумма ЕСВ, грн | Дополнительная база | ||||||

| Определено | Как правильно | Корректировка | |||||||

| По видам выплат | Сумма, грн | Дополни- тельная база, грн | ЕСВ, грн | Дополни- тельная база, грн | ЕСВ, грн | Дополни- тельная база, грн | ЕСВ, грн | ||

| Январь | Зарплата за январь | 5282,61 | 1162,17 | — | — | — | — | — | — |

| Отпускные января | 2602,00 | 572,44 | — | — | — | — | — | — | |

| Итого за январь | 7884,61 | 1734,61 | — | — | 115,39 | 25,39 | 115,39 | 25,39 | |

| Февраль | Зарплата за февраль | 4050,00 | 891,00 | — | — | — | — | — | — |

| Отпускные февраля | 3642,80 | 801,42 | — | — | — | — | — | — | |

| Итого за февраль | 7692,80 | 1692,42 | 3950,00 | 869,00 | 307,20 | 67,58 | -3642,80 | -801,42 | |

Напомним, что при определении базы начисления взноса суммы отпускных относим к месяцам, за дни отпуска которых они начислены. В приведенном примере суммы отпускных за дни отпуска февраля входят в базу начисления ЕСВ за февраль. Несмотря на то, что они начислены в январе.

Переходим к корректировке в Д1. Корректировке подлежит Д1 за январь и Д1 за февраль. При этом, как мы уже отмечали:

— за январь срок отчетности истек, поэтому исправление января проводим через Налоговый расчет + Д1 с типом «Уточнюючий»;

— за февраль исправляемся через Налоговый расчет + Д1 с типом «Звітний новий», поскольку на день корректировки срок отчетности за февраль еще продолжается.

Механизм корректировки суммовой ошибки в разных типах отчета разный.

Д1 за январь с типом «Уточнюючий»

В уточняющем Д1 для самостоятельного доначисления базы ЕСВ и/или самого взноса следует применить код типа начислений (КТН) «2» в графе 09 приложения Д1. При этом графу 25 «Ознака 0, 1» для ввода или вывода строки не заполняем.

Исправляемся за январь 2025 года — формируем Д1 с типом «Уточнюючий». Кстати, можно исправиться и в отчетном Д1, например за март 2025 года. Механизм исправления будет одинаков в уточняющем и текущем отчетном. Однако для рассматриваемого нами случая более быстрым будет исправление в уточняющем, поскольку время отчетности за март еще не наступило.

Итак, как откорректировать суммовую ошибку в Д1 за январь, покажем на рис. 1.

Рис. 1. Фрагмент Д1 с типом «Уточнюючий» за январь 2025 года

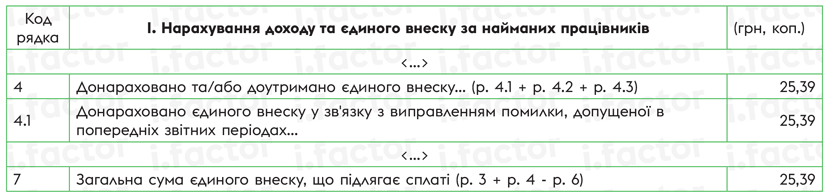

Как в этом случае откорректированные суммы попадут в табличную часть Налогового расчета, изображено на рис. 2.

Рис. 2. Фрагмент Налогового расчета с типом «Уточнюючий» за январь 2025 года

Д1 за февраль с типом «Звітний новий»

В отчетном новом Д1 корректировку ошибок проводим с применением признака «1» и «0» в графе 25.

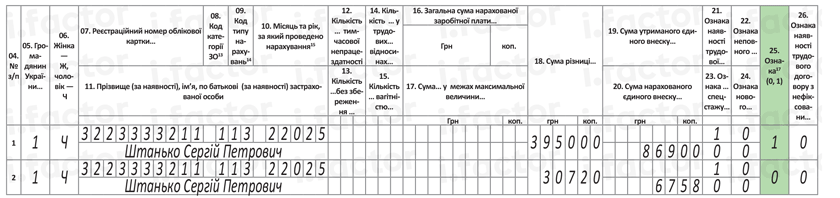

Корректируем ошибку февраля 2025 года в Д1 с типом «Звітний новий» (см. рис. 3).

Рис. 3. Фрагмент Д1 с типом «Звітний новий» за февраль 2025 года

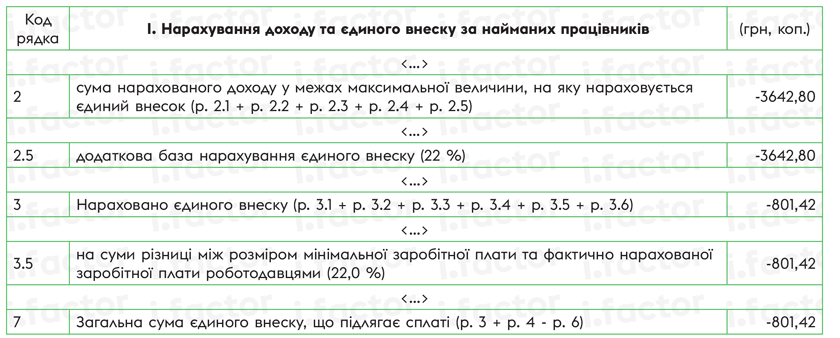

В какие строки табличной части Налогового расчета должны попасть откорректированные суммы, изображено на рис. 4. То есть итоги граф 18 (307,20 - 3950,00 = -3642,80) и 20 приложения Д1 (67,58 - 869,00 = -801,42).

Рис. 4. Фрагмент Налогового расчета с типом «Звітний новий» за февраль 2025 года

Выводы

- Ошибку в дополнительной базе приложении Д1 поданного и принятого Налогового расчета можно исправить в уточняющем отчете или отчетном текущем, применяя КТН «2»/«3» в графе 09 корректирующего Д1.

- Исправить ошибку в дополнительной базе приложения Д1 в корректирующем отчете с типом «Звітний новий» можно с применением признака «1»/«0» в графе 25 этого приложения.