Сумові помилки в Д1

Ці помилки є сумовими.

Помилку за січень 2025 року треба виправити за допомогою Д1 та Податкового розрахунку з типом «Уточнюючий», оскільки строк подання Податкового розрахунку за січень вже сплив.

А ось помилку за лютий 2025 року можна виправити за допомогою Д1 та Податкового розрахунку з типом «Новий звітний», адже строк подання Податкового розрахунку за лютий ще не сплив. До речі, про правила виправлення виявлених помилок у додатку Д1 за допомогою відповідного типу звіту («Звітний новий» або «Уточнюючий») ви можете прочитати у статті «Коригування в Об’єднаному звіті» // «Оплата праці», 2025, № 5.

Для того щоб показати, як треба виправляти зазначені помилки, наведемо умовний числовий приклад.

Приклад. Працівник Штанько С. П. (основний, без інвалідності) перебував у щорічній основній відпустці з 22 січня по 14 лютого 2025 року. Відпускні у сумі 6244,80 грн нараховані йому у січні 2025 року. У тому числі за 10 днів січня — 2602,00 грн та за 14 днів лютого — 3642,80 грн. Також у січні працівнику нарахована зарплата у сумі 5282,61 грн. У лютому працівнику нарахована зарплата у сумі 4050,00 грн.

У Д1 за січень відпускні відображені з розподілом за місяцями. У додатку Д1 за січень додаткова база нарахування внеску помилково не визначена. Проте за лютий вона визначена без урахування суми перехідних відпускних лютого, які нараховані у січні. Помилку виявили і виправляємо 18 березня 2025 року.

Спочатку визначимо правильну додаткову базу нарахування внеску кожного з місяців, у яких фактична база виявилася меншою за ЄСВ. А потім обчислимо суми, на які її треба відкоригувати у Д1. Для кращої візуалізації розрахунки проведемо у таблиці.

Визначаємо базу нарахування внеску за місяцями

| Місяць 2025 року | Фактична база нарахування ЄСВ | Сума ЄСВ, грн | Додаткова база | ||||||

| Визначено | Як правильно | Коригування | |||||||

| За видами виплат | Сума, грн | Додаткова база, грн | ЄСВ, грн | Додаткова база, грн | ЄСВ, грн | Додаткова база, грн | ЄСВ, грн | ||

| Січень | Зарплата за січень | 5282,61 | 1162,17 | — | — | — | — | — | — |

| Відпускні січня | 2602,00 | 572,44 | — | — | — | — | — | — | |

| Разом за січень | 7884,61 | 1734,61 | — | — | 115,39 | 25,39 | 115,39 | 25,39 | |

| Лютий | Зарплата за лютий | 4050,00 | 891,00 | — | — | — | — | — | — |

| Відпускні лютого | 3642,80 | 801,42 | — | — | — | — | — | — | |

| Разом за лютий | 7692,80 | 1692,42 | 3950,00 | 869,00 | 307,20 | 67,58 | -3642,80 | -801,42 | |

Нагадаємо, що при визначенні бази нарахування внеску суми відпускних відносимо до місяців, за дні відпустки яких вони нараховані. У наведеному прикладі суми відпускних за дні відпустки лютого входять до бази нарахування ЄСВ за лютий. Незважаючи на те, що вони нараховані в січні.

Переходимо до коригування в Д1. Коригуванню підлягає Д1 за січень та Д1 за лютий. При цьому, як ми вже зазначали:

— за січень строк звітування сплив, тому виправлення січня проводимо через Податковий розрахунок + Д1 з типом «Уточнюючий»;

— за лютий виправляємося через Податковий розрахунок + Д1 з типом «Звітний новий», оскільки на день коригування строк звітування за лютий ще триває.

Механізм коригування сумової помилки у різних типах звіту є різним.

Д1 за січень з типом «Уточнюючий»

В уточнюючому Д1 для самостійного донарахування бази ЄСВ та/або самого внеску слід застосувати код типу нарахувань (КТН) «2» у графі 09 додатка Д1. При цьому графу 25 «Ознака 0, 1» для введення або виведення рядка не заповнюємо.

Виправляємося за січень 2025 року — формуємо Д1 з типом «Уточнюючий». До речі, можна виправитися й у звітному Д1, наприклад за березень 2025 року. Механізм виправлення буде однаковий в уточнюючому і поточному звітному. Проте для випадку, який ми розглядаємо, швидшим буде виправлення в уточнюючому, оскільки час звітування за березень ще не настав.

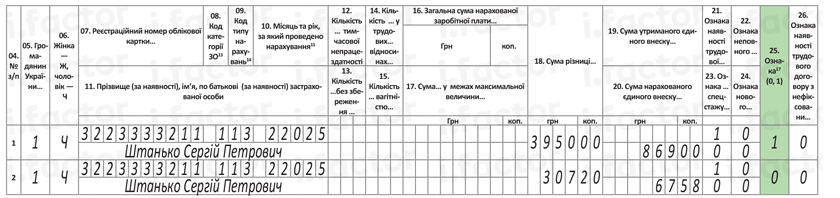

Отже, як відкоригувати сумову помилку в Д1 за січень, покажемо на рис. 1.

Рис. 1. Фрагмент Д1 з типом «Уточнюючий» за січень 2025 року

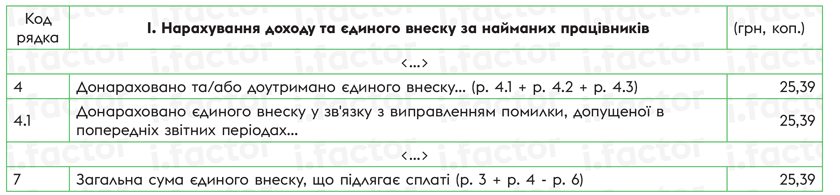

Як у цьому разі скориговані суми потраплять у табличну частину Податкового розрахунку, зображено на рис. 2.

Рис. 2. Фрагмент Податкового розрахунку з типом «Уточнюючий» за січень 2025 року

Д1 за лютий з типом «Звітний новий»

У звітному новому Д1 коригування помилок проводимо із застосуванням ознаки «1» та «0» у графі 25.

Коригуємо помилку лютого 2025 року в Д1 з типом «Звітний новий» (див. рис. 3).

Рис. 3. Фрагмент Д1 з типом «Звітний новий» за лютий 2025 року

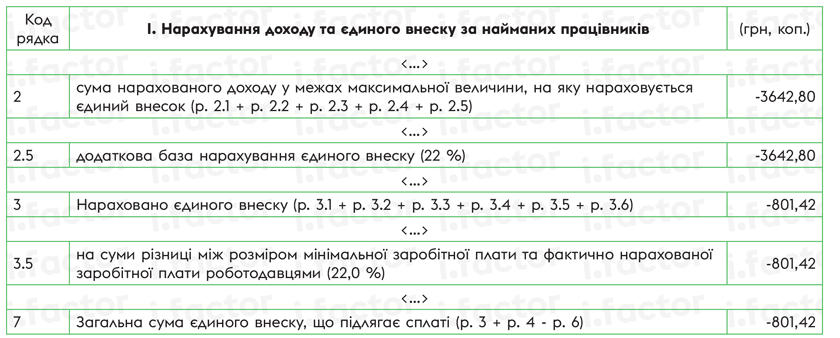

В які рядки табличної частини Податкового розрахунку мають потрапити відкориговані суми, зображено на рис. 4. Тобто підсумки граф 18 (307,20 - 3950,00 = -3642,80) та 20 додатка Д1 (67,58 - 869,00 = -801,42).

Рис. 4. Фрагмент Податкового розрахунку з типом «Звітний новий» за лютий 2025 року

Висновки

- Помилку у додатковій базі додатка Д1 поданого і прийнятого Податкового розрахунку можна виправити в уточнюючому звіті або звітному поточному, застосовуючи КТН «2»/«3» у графі 09 коригуючого Д1.

- Виправити помилку у додатковій базі додатка Д1 у коригуючому звіті з типом «Звітний новий» можна із застосуванням ознаки «1»/«0» у графі 25 цього додатка.