Связь с бухгалтерским и кадровым учетом

Отчетный Налоговый расчет и его приложения формируем на основании, в частности, бухгалтерских и кадровых данных, которые произошли в отчетном месяце. Если часть отпуска, начисленного в одном месяце, была продлена или перенесена из-за совпадения с больничными в другом месяце, то корректировать Налоговый расчет за прошедшие периоды не требуется. Все корректировки относительно такого отпуска показываем в Д1 в месяце их проведения в кадровом и бухгалтерском учете.

В предыдущей статье «Отпуск работника прерван больничным: план действий работодателя» // «Оплата труда», 2025, № 9 вы можете прочитать о нюансах оформления и алгоритме переноса/продления отпуска из-за болезни.

Напомним, что при переносе/продлении отпуска из-за болезни сумма отпускных, в зависимости от месяца начала продленного/перенесенного отпуска, либо пересчитывается, либо нет.

Так, если начало первоначально предоставленного и начало продленного/перенесенного из-за болезни отпуска приходится на:

— тот же месяц, в котором он первоначально начался, то сумму отпускных не пересчитывают;

— разные месяцы, то сумму отпускных нужно пересчитать. То есть сторнировать начисленные первоначально отпускные за дни наложения отпуска с больничным. И далее, на основании изданного приказа на продление/перенос отпуска начислить новую сумму отпускных.

В обоих этих случаях сдвинется период использования отпуска (!) независимо от того, пересчитывается сумма отпускных или нет. И это важно для формирования информации в Д1 Налогового расчета.

Отпускные в приложении Д1

Правила отражения отпускных в Д1. Отпускные в Д1 отражаем:

— в месяце их начисления в бухучете;

— отдельной строкой от зарплаты;

— с кодом «10» в графе 09;

— с привязкой к месяцу, на дни отпуска которого начислены отпускные, в графе 10.

Суммовые графы приложения заполняем в общем порядке.

Корректировка отпускных в Д1. Если при перерасчете отпускных (перераспределении по месяцам) нужно сторнировать их сумму, то в Д1 такая корректировка отражается с отрицательным значением. То есть в Д1 сторнированные отпускные отражаем:

— в месяце их сторнирования в бухучете;

— отдельной строкой;

— с кодом «10» в графе 09;

— с указанием месяца, за который такое сторнирование проведено;

— с минусовыми суммарными значениями 16, 17 и 20.

Корректировку путем подачи уточняющего отчета в таком случае не проводим.

Как это все применить на практике, рассмотрим на условных числовых примерах.

Что касается периода продленного/перенесенного отпуска

Даже при неперерасчете отпускных в случае продления/переноса отпуска из-за больничных изменяется период отпуска. При изменении этого периода в Д1 также могут быть варианты, когда есть необходимость вносить изменения в отношении распределения отпускных по месяцам и когда она отсутствует.

Если продление/перенос отпуска происходит в том же месяце, что и его начисление, то вопросов не должно возникать. Потому что все манипуляции с отпуском проведены в одном месяце, за который Налоговый расчет еще не подавался.

Вопросы возникают, когда продление отпуска происходит в следующем месяце от его первоначального начисления. Рассмотрим такие случаи.

Месяц, за который начислены отпускные, не изменен

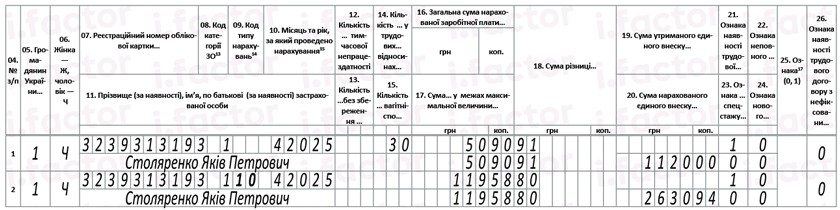

Пример 1. Работнику Столяренко Якову Петровичу (основной, без инвалидности, полное рабочее время) предоставлен отпуск на 14 дней с 7 по 20 апреля 2025 года. Он болел с 15 по 24 апреля 2025 года (подтверждено е-больничным, готовым к уплате 2 мая 2025 года). По его заявлению отпуск продлен с 25 апреля.

В апреле ему начислена зарплата в сумме 5090,91 грн и отпускные в сумме 11958,80 грн.

В этом случае больничные будут начислены работодателем только в мае 2025 года. В приложении Д1 за апрель работодатель должен показать зарплату и отпускные (см. рис. 1).

Рис. 1. Фрагмент Д1 за апрель 2025 года

После начисления больничных в мае за дни болезни апреля 6 дней отпуска (с 15 по 20 апреля), которые покрыла болезнь, были сдвинуты на период с 25 по 30 апреля 2025 года (см. рис. 2). На нем изображены числа апреля с 7 по 30, в которых работник находился в отпуске и болел.

Рис. 2. Перенос 6 дней отпуска, который совпал с болезнью в апреле

Перерасчета отпускных не будет, поскольку начало продленного отпуска и первоначально предоставленного приходятся на один месяц — апрель.

Также все дни продленного отпуска пришлись на апрель, как и до продления отпуска. Таким образом, никаких корректировок отпуска в Д1 в мае не будет. В майском Д1 работодатель покажет зарплату мая и больничные, начисленные за апрель 2025 года.

Продленная часть отпуска пришлась на другой месяц

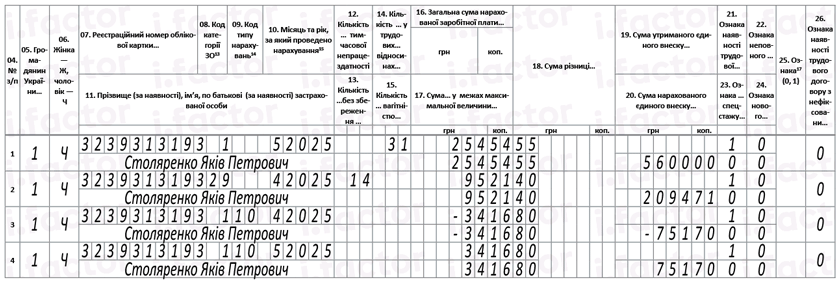

Пример 2. Работнику Столяренко Якову Петровичу (основной, без инвалидности, полное рабочее время) предоставлен отпуск на 14 дней с 7 по 20 апреля 2025 года. Он болел с 15 по 28 апреля 2025 года (подтверждено е-больничным, готовым к уплате 6 мая 2025 года). По его заявлению отпуск продлен с 29 апреля.

В апреле ему начислена зарплата в сумме 5090,91 грн и отпускные в сумме 11958,80 грн (из расчета среднедневной зарплаты 854,20 грн). В мае работнику начислены больничные за 14 дней апреля в сумме 9521,40 грн и зарплата за май — 25454,55 грн.

Здесь также больничные будут начислены работнику только в мае 2025 года. В мае будет издан приказ на продление отпуска с 29 апреля по 4 мая (на 6 дней, которые покрыли больничные).

Сумма отпускных при этом останется прежней. Ведь среднедневная зарплата не изменится. Однако изменится период отпуска, за дни которого начислены отпускные. На рис. 3 изображены числа месяцев с 7 апреля по 4 мая, в пределах которых у работника был первоначально предоставлен отпуск (с 7 по 20 апреля), он болел (с 15 по 28 апреля) и ему был продлен отпуск на 6 дней совпадения с болезнью (с 29 апреля по 4 мая).

Рис. 3. Перенос 6 дней отпуска, совпавшего с болезнью

В результате отпускные считаем начисленными за 10 дней апреля в сумме 8542,00 грн (854,20 х 10) и 4 дня мая — 3416,80 грн (854,20 х 4).

Приложение Д1 за апрель 2025 года будет заполнено так, как показано на рис. 1.

Переходим к Д1 за май 2025 года. В нем покажем отдельно зарплату за май, больничные за апрель. А также должны отразить сумму отпускных за 4 дня отпуска, которые после продления пришлись на май и, соответственно, убрать их из апреля. Ведь эти дни отпуска первоначально принадлежали апрелю. Сформируем для этого две строки:

— в одной строке покажем отпускные за 4 дня отпуска апреля в сумме 3416,80 грн со знаком «минус»;

— во второй строке покажем отпускные за 4 дня мая в такой же сумме (3416,80 грн), но с положительным значением.

Как заполнить Д1 за май в этой ситуации, показано на рис. 4.

Рис. 4. Фрагмент Д1 за май 2025 года

Выводы

- В Д1 изменение периода отпуска и/или суммы отпускных отражаем в месяце, в котором такие изменения проведены в бухгалтерском и кадровом учете. Отпускные в Д1 показываем с привязкой к месяцу, за дни отпуска которого они начислены.

- Если при изменении периода отпуска сдвигаются дни отпуска на другой месяц, то соответствующие данные нужно внести в Д1 за текущий месяц и привязать перенесенные отпускные к месяцу, за который они начислены.