Зв’язок з бухгалтерським та кадровим обліком

Звітний Податковий розрахунок і його додатки формуємо на підставі, зокрема, бухгалтерських та кадрових даних, які відбулися у звітному місяці. Якщо частина відпустки , яку нараховано в одному місяці була продовжена або перенесенна через збіг з лікарняними в іншому місяці, то коригувати Податковий розрахунок за минулі періоди не треба. Всі коригування щодо такої відпустки відображаємо в Д1 у місяці іх проведення в кадровому та бухгалтерському обліку.

У попередній статті «Відпустка працівника перервана лікарняним: план дій роботодавця» // «Оплата праці», 2025, № 9 ви можете прочитати про нюанси оформлення та алгоритм перенесення / продовження відпустки через хворобу.

Нагадаємо, що при перенесенні / продовженні відпустки через хворобу сума відпускних, залежно від місяця початку продовженої / перенесеної відпустки, або перераховується, або ні.

Так, якщо початок первинно наданої та початок продовженої / перенесеної через хворобу відпустки припадає на:

— той самий місяць, в якому вона первинно почалась, то суму відпускних не перераховують;

— різні місяці, то суму відпускних треба переобчислити. Тобто сторнувати нараховані первинно відпускні за дні накладення відпустки з лікарняним. І далі, на підставі виданого наказу на продовження / перенесення відпустки нарахувати нову суму відпускних.

У обох цих випадках зсунеться період використання відпустки (!) незалежно від того, перераховується сума відпускних чи ні. І це важливо для формування інформації в Д1 Податкового розрахунку.

Відпускні в додатку Д1

Правила відображення відпускних у Д1. Відпускні в Д1 відображаємо:

— у місяці їх нарахування в бухобліку;

— окремим рядком від зарплати;

— з кодом «10» у графі 09;

— з прив’язкою до місяця, на дні відпустки якого відпускні нараховані, у графі 10.

Сумові графи додатка заповнюємо в загальному порядку.

Коригування відпускних у Д1. Якщо при перерахунку відпускних (перерозподілу за місяцями) треба сторнувати їх суму, то в Д1 таке коригування відображається з від’ємним значенням. Тобто в Д1 сторновані відпускні відображаємо:

— в місяці їх сторнування в бухобліку;

— окремим рядком;

— з кодом «10» у графі 09;

— із зазначенням місяця, за який таке сторнування проведене;

— з мінусовими сумовими значеннями 16, 17 та 20.

Коригування шляхом подання уточнюючого звіту в такому разі не проводимо.

Як це все застосувати на практиці, розглянемо на умовних числових прикладах.

Щодо періоду продовженої / перенесеної відпустки

Навіть при неперерахунку відпускних у разі продовження / перенесення відпустки через лікарняні змінюється період відпустки. При зміні цього періоду в Д1 також можуть бути варіанти, коли є потреба вносити зміни щодо розподілу відпускних за місяцями та коли вона відсутня.

Якщо продовження/перенесення відпустки відбувається в тому ж місяці, що і її нарахування, то питань не має виникати. Бо всі маніпуляції із відпусткою проведені в одному місяці за який Податковий розрахунок ще не подавався.

Питання виникають, коли продовження відпустки відбувається в наступному місяці від її первинного нарахування. Розглянемо такі випадки.

Місяць, за який нараховані відпускні не змінено

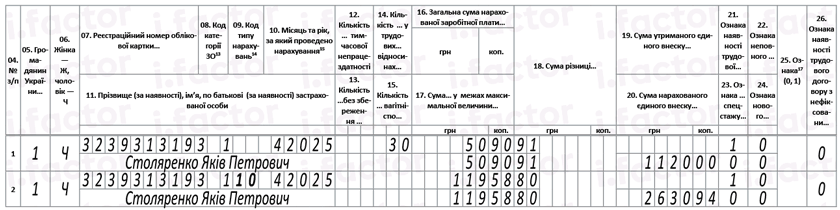

Приклад 1. Працівнику Столяренку Якову Петровичу (основний, без інвалідності, повний робочий час) надано відпустку на 14 днів з 7 по 20 квітня 2025 року. Він хворів з 15 по 24 квітня 2025 року (підтверджено е-лікарняним, готовим до сплати 2 травня 2025 року). За його заявою відпустка продовжена з 25 квітня.

У квітні йому нараховано зарплату в сумі 5090,91 грн та відпускні в сумі 11958,80 грн.

У цьому випадку лікарняні будуть нараховані роботодавцем тільки у травні 2025 року. У додатку Д1 за квітень роботодавець повинен показати зарплату і відпускні (див. рис. 1).

Рис. 1. Фрагмент Д1 за квітень 2025 року

Після нарахування лікарняних у травні за дні хвороби квітня 6 днів відпустки (з 15 по 20 квітня), які покрила хвороба, були зсунуті на період з 25 по 30 квітня 2025 року (див. рис. 2).

На рисунку зображені числа квітня з 7 по 30, в яких працівник перебував у відпустці і хворів.

Рис. 2. Перенесення 6 днів відпустки, яка збіглася з хворобою у квітні

Перерахунку відпускних не буде, оскільки початок продовженої відпустки і первинно наданої припадають на один місяць — квітень.

Також усі дні продовженої відпустки припали на квітень, як і до продовження відпустки. Таким чином, жодних коригувань відпустки у Д1 у травні не буде. У травневому Д1 роботодавець покаже зарплату травня та лікарняні, нараховані за квітень 2025 року.

Продовжена частина відпустки припала на інший місяць

Приклад 2. Працівнику Столяренку Якову Петровичу (основний, без інвалідності, повний робочий час) надано відпустку на 14 днів з 7 по 20 квітня 2025 року. Він хворів з 15 по 28 квітня 2025 року (підтверджено е-лікарняним, готовим до сплати 6 травня 2025 року). За його заявою відпустка продовжена з 29 квітня.

У квітні йому нараховано зарплату в сумі 5090,91 грн та відпускні в сумі 11958,80 грн (з розрахунку середньоденної зарплати 854,20 грн). У травні працівнику нараховані лікарняні за 14 днів квітня в сумі 9521,40 грн та зарплату за травень — 25454,55 грн.

Тут також лікарняні будуть нараховані працівнику тільки в травні 2025 року. У травні буде виданий наказ на продовження відпустки з 29 квітня по 4 травня (на 6 днів, які покрили лікарняні).

Сума відпускних при цьому залишиться такою самою. Адже середньоденна зарплата не зміниться. Проте зміниться період відпустки, за дні якої відпускні нараховані. На рис. 3 зображені числа місяців з 7 квітня по 4 травня, в межах яких у працівника була первинно надана відпустка (з 7 по 20 квітня), він хворів (з 15 по 28 квітня) і йому була продовжена відпустка на 6 днів збігу із хворобою (з 29 квітня по 4 травня).

Рис. 3. Перенесення 6 днів відпустки, яка збіглася з хворобою

У результаті відпускні вважаємо нарахованими за 10 днів квітня у сумі 8542,00 грн (854,20 х 10) та 4 дня травня — 3416,80 грн (854,20 х 4).

Додаток Д1 за квітень 2025 року буде заповнено так, як показано на рис. 1.

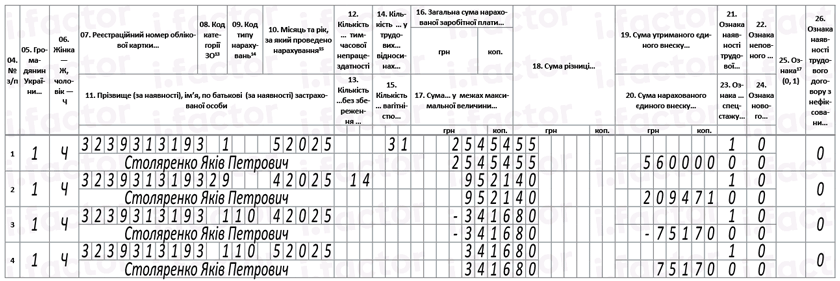

Переходимо до Д1 за травень 2025 року. У ньому покажемо окремо зарплату за травень, лікарняні за квітень. А також маємо відобразити суму відпускних за 4 дні відпустки, які після продовження припали на травень та, відповідно, прибрати їх з квітня. Адже ці дні відпустки первинно належали квітню. Сформуємо для цього два рядки:

— в одному рядку покажемо відпускні за 4 дні відпустки квітня у сумі 3416,80 грн із знаком «мінус»;

— у другому рядку покажемо відпускні за 4 дні травня у такій же сумі (3416,80 грн), але з позитивним значенням.

Як заповнити Д1 за травень у цій ситуації, показано на рис. 4.

Рис. 4. Фрагмент Д1 за травень 2025 року

Висновки

- У Д1 зміну періоду відпустки та/або суми відпускних відображаємо в місяці, в якому такі зміни проведено в бухгалтерському та кадровому обліку. Відпускні у Д1 показуємо з прив’язкою до місяця, за дні відпустки якого вони нараховані.

- Якщо при зміні періоду відпустки зсуваються дні відпустки на інший місяць, то відповідні дані потрібно внести у Д1 за поточний місяць та прив’язати перенесені відпускні до місяця, за який вони нараховані.