Правовые основы

Специфика договоров комиссии

| Показатель | Пояснение |

| Суть договора | По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за плату совершить одну или несколько сделок от своего имени, но за счет комитента ( ст. 1011 ГКУ) |

| Виды договоров комиссии | 1. Договор комиссии на продажу. Комитент поручает комиссионеру продать товар, принадлежащий комитенту, от своего имени третьим лицам. 2. Договор комиссии на покупку. Комитент поручает комиссионеру приобрести товар за его счет у третьих лиц |

| Предмет договора | Договор комиссии — это один из видов посреднических договоров. Предметом договора комиссии является посредническая услуга, а не продаваемое или приобретаемое комиссионером имущество (как в договоре купли-продажи; определение ВСУ от 23.09.09 г.) |

| Отличительные черты договора комиссии | 1. Комиссионер действует от своего имени, но в интересах и за счет комитента. Поэтому комитент в договоре, заключенном между комиссионером и третьим лицом, может не указываться ( ч. 2 ст. 1016 ГКУ). 2. Имущество, приобретенное комиссионером, является собственностью комитента ( ст. 1018 ГКУ). Даже несмотря на то, что именно он фигурирует как покупатель в договоре купли-продажи с третьим лицом. В результате комитент приобретает право собственности на товары еще до их фактического получения от комиссионера. 3. Суммы, полученные от продажи товара, принадлежащего комитенту, являются собственностью комитента (постановление ВАдСУ от 26.05.09 г. № К-4875/08). 4. Если комиссионер совершил сделку на условиях более выгодных, чем желал комитент, дополнительно полученная выгода принадлежит комитенту ( ч. 2 ст. 1014 ГКУ) |

| Требования к участникам отношений | 1. Комитент — заказчик. 2. Комиссионер — исполнитель. Заметьте, какие именно субъекты хозяйствования имеют право быть комитентом и комиссионером, законодательство не устанавливает. Ими могут быть любые субъекты. Но! Нужно учитывать некоторые нюансы: • комиссионер не вправе, используя договор комиссии, обходить установленные законом ограничения своей правособственности (иностранные юрлица и физлица не имеют права в Украине приобретать в собственность земли сельхозназначения; ч. 5 ст. 22 ЗКУ); • комиссионером может стать только лицо, обладающее необходимыми разрешительными документами (категория 115.02 ЗІР ГФСУ // «БН», 2016, № 25, с. 46). 3. Третье лицо (покупатель/продавец), с которым комиссионер заключает сделку (на основании отдельного договора). Важно! Если комиссионер решит сам стать покупателем комиссионного товара, то вместо услуг по совершению сделки купли-продажи имущества предметом станет само имущество с соответствующим изменением обязательств сторон. В таком случае договор комиссии должен быть расторгнут. 4. Третье лицо (субкомиссионер), с которым комиссионер (с согласия комитента!) заключает договор субкомиссии. При этом комиссионер остается ответственным за действия субкомиссионера перед комитентом ( ч. 1 ст. 1015 ГКУ) |

| Форма договора | Если хотя бы одна из сторон является юрлицом, договор комиссии должен быть составлен в письменной форме ( ст. 208 ГКУ). Заверять договор нотариально не обязательно (только по желанию сторон) |

Обязанности и права сторон договора

Кроме того, не стоит забывать, что Отчет является первичным документом. А значит, он должен соответствовать требованиям, прописанным в п. 2 ст. 9 Закона о бухучете.

Особое внимание следует уделить заполнению перечня услуг. Его необходимо максимально детализировать, поскольку на этот момент обращают особое внимание контролеры и суды (определение ВАСУ от 18.11.14 г. № В/800/4801/14).

Что касается срока предоставления Отчета, то эта дата должна быть максимально привязана ко дню выполнения обязательств комиссионером по договору комиссии (ч. 1 ст. 1022 НКУ).

Получив Отчет, комитент обязан принять его. Если у последнего есть возражения, он обязан уведомить об этом комиссионера в течение 30 дней со дня получения Отчета. Если таких возражений в указанный срок не будет, Отчет будет считаться принятым ( ч. 2 ст. 1022 ГКУ).

После этого комитент может спокойно:

• принять от комиссионера все должным образом выполненное по договору комиссии;

• осмотреть имущество, приобретенное для него комиссионером, и немедленно сообщить комиссионеру об обнаруженных в этом имуществе недостатках.

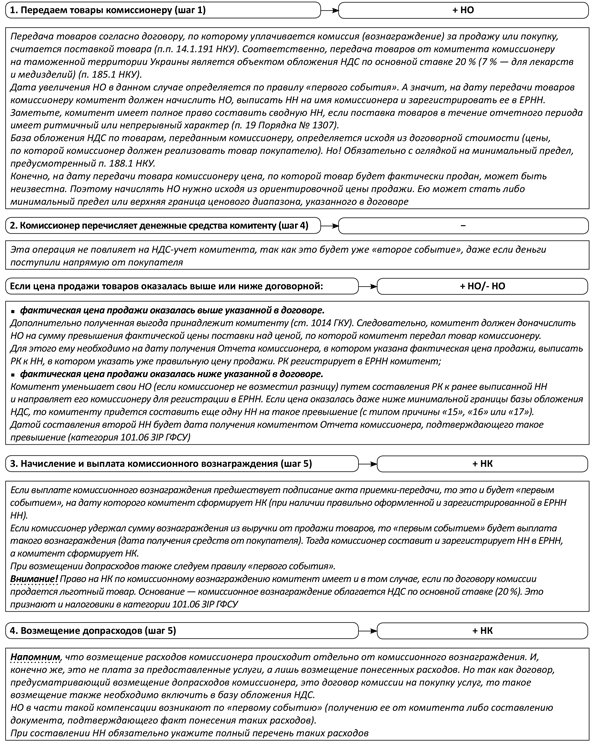

Комиссия на продажу

Суть комиссии на продажу

Договор комиссии на продажу — вид договора комиссии, согласно которому комитент поручает комиссионеру продать товар, принадлежащий комитенту, а за выполнение этого поручения комиссионер получает комиссионное вознаграждение.

Общий порядок действий в данном случае следующий:

* Комиссионер вправе заключить договор субкомиссии на продажу товаров. В таком случае он приобретает права и обязанности комитента ( ч. 1 ст. 1015 ГКУ). Поэтому схема взаимоотношений в рамках договора субкомиссии аналогична договору комиссии, только теперь в роли комитента выступает комиссионер.

Учет у комитента (комиссия на продажу)

Налог на прибыль

С 01.01.15 г. при определении объекта обложения ННП следует ориентироваться на бухучетный финрезультат, скорректированный на налоговые разницы, возникающие в соответствии с разд. ІІІ НКУ. Поэтому в ННП-учете следуем бухучетным правилам.

Внимание! Никаких корректировок бухучетного финрезультата в ННП-учете делать не придется. То есть даже высокодоходным плательщикам не придется корректировать свой финрезультат на какие-либо налоговые разницы ( п.п. 134.1.1 НКУ).

НДС (обе стороны — плательщики НДС)

НДС (если одна сторона — неплательщик НДС)

Комиссионер — неплательщик НДС.

Комитент — неплательщик НДС.

Учет у комиссионера (комиссия на продажу)

Налог на прибыль

С 01.01.15 г. при определении объекта обложения ННП следует ориентироваться на бухучетный финрезультат, скорректированный на налоговые разницы, возникающие в соответствии с разд. ІІІ НКУ. Поэтому в ННП-учете следуем бухучетным правилам.

При этом никаких корректировок финансового результата делать не нужно. Это касается как обычных, так и высокодоходных (с годовым доходом более 20 млн грн.) плательщиков.

Обратите внимание! При определении 20-миллионного критерия высокодоходности не нужно учитывать транзитные средства, которые комиссионер получает от покупателя и затем перечисляет комиссионеру.

Комиссионер включает в состав годового дохода сумму комиссионного вознаграждения, выплачиваемого по договору комиссии ( письмо ГФСУ от 19.10.15 г. № 21976/6/99-99-19-02-02-15).

НДС (обе стороны — плательщики НДС)

НДС (одна сторона — неплательщик НДС)

Комиссионер — неплательщик НДС.

Получение товара от комитента и его дальнейшая продажа покупателю на НДС-последствия комиссионера не влияют.

Также исходя из суммы комиссионного вознаграждения НО у комиссионера не возникают. Только не забудьте эту сумму учесть при расчете 1-миллионного критерия для НДС-регистрации (категории 101.25 и 101.28 ЗІР ГФСУ).

Комитент — неплательщик НДС.

Пример

Комитент — плательщик НДС по договору комиссии на продажу передает комиссионеру — плательщику НДС товар, балансовая стоимость которого составляет 30000 грн.

Согласно договору комиссионер обязуется продать его по цене не ниже 45000 грн. (в том числе НДС — 7500 грн.). Комиссионное вознаграждение составляет 1800 грн. (в том числе НДС — 300 грн.). По условиям договора сумму комиссионного вознаграждения посредник удерживает из выручки от реализации товаров.

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | ||

| Учет у комитента | |||

| 1. Отгружен товар комиссионеру | 283 | 281 | 30000,00 |

| 2. Отражены НО (исходя из предполагаемой стоимости продажи) | 643 | 641/НДС | 7500,00 |

| 3. Отражен доход от продажи товаров по договору комиссии на дату продажи (на основании Отчета комиссионера) | 361 | 702 | 45000,00 |

| 4. Списана ранее отраженная сумма НО | 702 | 643 | 7500,00 |

| 5. Списана себестоимость реализованного товара | 902 | 283 | 30000,00 |

| 6. Получены от комиссионера денежные средства (за вычетом комиссионного вознаграждения) (45000,00 - 1800,00) | 311 | 361 | 43200,00 |

| 7. Отражен НК со стоимости услуг комиссионера (при наличии НН, зарегистрированной в ЕРНН) | 641/НДС | 644/2 | 300,00 |

| 8. Отражено комиссионное вознаграждение на основании Отчета комиссионера (акта приемки-передачи результатов предоставленных услуг) | 93 | 685 | 1500,00 |

| 9. Списана отраженная ранее сумма НК | 644/2 | 685 | 300,00 |

| 10. Произведен зачет задолженностей | 685 | 361 | 1800,00 |

| Учет у комиссионера | |||

| 1. Получены товары от комитента | 024 | — | 450000,00(1) |

| 2. Отражен НК (при наличии НН, зарегистрированной в ЕРНН) | 641/НДС | 644/2 | 7500,00 |

| 3. Отгружены товары покупателю | 361 | 702 | 45000,00 |

| 4. Отражены НО | 702 | 641/НДС | 7500,00 |

| 5. Списана в забалансовом учете стоимость реализованного товара | - | 024 | 45000,00 |

| 6. Составлен Отчет комиссионера, на основании которого отражена задолженность перед комитентом: | |||

| • на стоимость реализованного товара без НДС | 704 | 685 | 37500,00 |

| • на сумму НДС | 644 | 685 | 7500,00 |

| 7. Поступила оплата за товар от покупателя | 311 | 361 | 45000,00 |

| 8. Отражены НО исходя из суммы комиссионного вознаграждения (составлена бухсправка)(2) | 643 | 641/НДС | 300,00 |

| 9. Перечислены комитенту деньги за реализованный товар (за вычетом суммы комиссионного вознаграждения) | 685 | 311 | 43200,00 |

| 10. Отражен доход в сумме комиссионного вознаграждения на дату подписания акта предоставленных услуг | 361 | 703 | 1800,00 |

| 11. Списана ранее отраженная сумма НО | 703 | 643 | 300,00 |

| 12. Удержано комиссионное вознаграждение | 685 | 361 | 1800,00 |

| (1) В забалансовом учете комиссионер отражает принятый товар исходя из его полной стоимости с учетом НДС. (2) В данном случае комиссионное вознаграждение удерживается из суммы, поступившей от покупателя. Поэтому первым событием для комиссионера, по сути, является поступление денег от покупателя. Именно на эту дату и следует начислять НДС-обязательства. | |||

Комиссия на покупку

Суть комиссии на покупку

Договор комиссии на покупку — вид договора комиссии, согласно которому комитент поручает комиссионеру приобрести товар, необходимый комитенту, а за выполнение этого поручения комиссионер получает комиссионное вознаграждение.

Общий порядок действий в данном случае следующий:

* Комиссионер вправе заключить договор субкомиссии на покупку товаров. В таком случае он приобретает права и обязанности комитента ( ч. 1 ст. 1015 ГКУ). Поэтому схема взаимоотношений в рамках договора субкомиссии аналогична схеме договора комиссии, только теперь в роли комитента выступает комиссионер.

Учет у комитента (комиссия на покупку)

Налог на прибыль

С 01.01.15 г. при определении объекта обложения ННП следует ориентироваться на бухучетный финрезультат, скорректированный на налоговые разницы, возникающие в соответствии с разд. ІІІ НКУ. Поэтому в ННП-учете следуем бухучетным правилам.

Внимание! При этом никаких корректировок финансового результата делать не нужно. Это касается как обычных, так и высокодоходных (с годовым доходом более 20 млн грн.) плательщиков.

НДС (обе стороны — плательщики НДС)

НДС (одна сторона — неплательщик НДС)

Комиссионер — неплательщик НДС. На всем промежутке выполнения договора комиссии на покупку товара ни у комитента — плательщика НДС, ни у комиссионера — неплательщика НДС-последствия не возникают.

Комитент — неплательщик НДС. Комитент не имеет права на НК. Несмотря на то, что комиссионер начисляет НО исходя из стоимости ТМЦ и стоимости посреднических услуг.

Учет у комиссионера (комиссия на покупку)

Налог на прибыль

С 01.01.15 г. при определении объекта обложения ННП следует ориентироваться на бухучетный финрезультат, скорректированный на налоговые разницы, возникающие в соответствии с разд. ІІІ НКУ. Поэтому в ННП-учете следуем бухучетным правилам.

Внимание! При этом никаких корректировок финансового результата делать не нужно. Это касается как обычных, так и высокодоходных (с годовым доходом более 20 млн грн.) плательщиков.

НДС (обе стороны — плательщики НДС)

НДС (если одна сторона — неплательщик НДС)

Комиссионер — неплательщик НДС. У комиссионера на всех этапах выполнения договора НО не возникают.

В то же время комиссионер по дате «первого события» (по дате поступления денег от комитента или по дате передачи ТМЦ комитенту) должен учесть сумму комиссионного вознаграждения при расчете предельных 1 млн грн., с целью НДС-регистрации (категории 101.25 и 101.28 ЗІР ГФСУ).

Комитент — неплательщик НДС

Пример

Комитент — плательщик НДС по договору комиссии на покупку передает комиссионеру — плательщику НДС денежные средства в сумме 120 тыс. грн. Согласно договору комиссионер обязуется приобрести товар по этой цене. Комиссионное вознаграждение составляет 6000 грн. (в том числе НДС — 1000 грн.) По условиям договора сумма комиссионного вознаграждения выплачивается комиссионеру после составления акта приемки-передачи. Расходы комиссионера, непосредственно связанные с выполнением договора комиссии, составили 1200,00 грн.

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | ||

| Учет у комитента | |||

| 1. Перечислены комиссионеру деньги на покупку товара | 371 | 311 | 120000,00 |

| 2. Отражен НК (НН зарегистрирована в ЕРНН) | 641/НДС | 644/2 | 20000,00 |

| 3. Получен товар от комиссионера | 281 | 631 | 100000,00 |

| 4. Списана сумма ранее отраженного НК | 644/2 | 631 | 20000,00 |

| 5. Произведен зачет задолженностей | 631 | 371 | 120000,00 |

| 6. Подписан акт приемки-передачи | 949 | 685 | 5000,00 |

| 7. Отражен НК исходя из суммы комиссионного вознаграждения (НН зарегистрирована в ЕРНН) | 641/НДС | 685 | 1000,00 |

| 8. Перечислено вознаграждение комиссионеру | 685 | 311 | 6000,00 |

| Учет у комиссионера | |||

| 1. Получены от комитента денежные средства на покупку товара | 311 | 685 | 120000,00 |

| 2. Начислены НО | 643 | 641/НДС | 20000,00 |

| 3. Получен товар от продавца | 025 | — | 120000,00(1) |

| 4. Отражена сумма НК (НН зарегистрирована в ЕРНН) | 641/НДС | 644/2 | 20000,00 |

| 5. Отражена задолженность перед продавцом за товар | 685 | 631 | 120000,00 |

| 6. Перечислена продавцу оплата за товар | 631 | 311 | 120000,00 |

| 7. Передан товар комитенту | — | 025 | 120000,00 |

| 8. Проведен зачет суммы НК и НО | 644/2 | 643 | 20000,00 |

| 9. Подписан акт предоставленных посреднических услуг | 361 | 703 | 6000,00 |

| 10. Отражены НО | 703 | 641/НДС | 1000,00 |

| 11. Списана себестоимость посреднической услуги | 903 | 23 | 1200,00 |

| 12. Получена оплата за предоставленные посреднические услуги | 311 | 361 | 6000,00 |

| (1) В забалансовом учете комиссионера принятый товар отражается исходя из его полной стоимости с учетом НДС (120000,00 грн.). | |||

Документы и сокращения Темы недели

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.