Правові засади

Специфіка договорів комісії

| 1 | 2 |

| Показник | Пояснення |

| 1 | 2 |

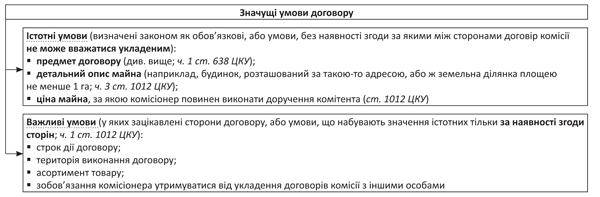

| Суть договору | За договором комісії одна сторона (комісіонер) зобов’язується за дорученням другої сторони (комітента) за плату вчинити один або кілька правочинів від свого імені, але за рахунок комітента ( ст. 1011 ЦКУ) |

| Види договорів комісії | 1. Договір комісії на продаж. Комітент доручає комісіонеру продати товар, що належить комітенту, від свого імені третім особам. 2. Договір комісії на покупку. Комітент доручає комісіонеру придбати товар для комітента та за його рахунок у третіх осіб |

| Предмет договору | Договір комісії — це один із видів посередницьких договорів. Тому предметом договору комісії є виключно посередницька послуга, а не майно, що продається або придбавається комісіонером (як у договорі купівлі-продажу; ухвала ВСУ від 23.09.09 р.) |

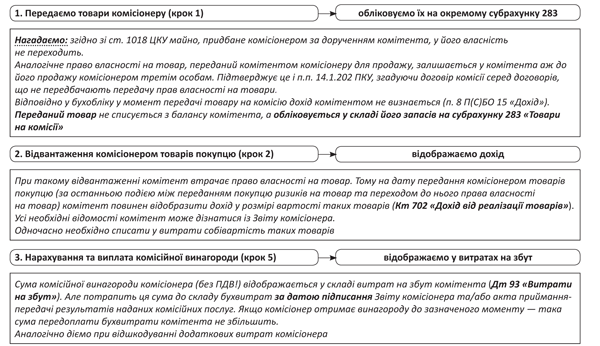

| Відмінні риси договору комісії | 1. Комісіонер діє від свого імені, але в інтересах та за рахунок комітента. Тому комітент у договорі, укладеному між комісіонером і третьою особою, може не зазначатися ( ч. 2 ст. 1016 ЦКУ). 2. Майно, придбане комісіонером за рахунок комітента, є власністю комітента ( ст. 1018 ЦКУ). Навіть незважаючи на те, що саме він фігурує як покупець у договорі купівлі-продажу з третьою особою. У результаті комітент набуває право власності на товари ще до їх фактичного отримання від комісіонера. 3. Суми, отримані від продажу товару, що належить комітенту, є власністю комітента (постанова ВАдСУ від 26.05.09 р. № К-4875/08). 4. Якщо комісіонер вчинив правочин на умовах більш вигідних, ніж бажав комітент, додатково одержана вигода належить комітенту ( ч. 2 ст. 1014 ЦКУ) |

| Вимоги до учасників відносин | 1. Комітент — замовник. 2. Комісіонер — виконавець. Зверніть увагу: які саме суб’єкти господарювання мають право бути комітентом і комісіонером, законодавство не встановлює. Ними можуть бути будь-які суб’єкти. Але! Потрібно враховувати деякі нюанси: • комісіонер не має права, використовуючи договір комісії, обходити встановлені законом обмеження своєї правовласності, інакше вчинений комісіонером правочин буде визнано недійсним (іноземні юрособи та фізособи не мають права в Україні придбавати у власність землі сільгосппризначення; ч. 5 ст. 22 ЗКУ); • комісіонером може стати тільки особа, яка має необхідні дозвільні документи («оптові» ліцензії на право здійснення торгівлі алкогольними напоями або тютюновими виробами; категорія 115.02 ЗІР ДФСУ // «БТ», 2016, № 25, с. 46). 3. Третя особа (покупець/продавець), з якою комісіонер вчиняє доручений йому правочин (на підставі окремого договору). Важливо! Якщо комісіонер вирішить сам стати покупцем комісійного товару, то замість послуг із вчинення правочину купівлі-продажу майна предметом стане власне майно з відповідною зміною зобов’язань сторін. У такому разі договір комісії має бути розірвано. 4. Третя особа (субкомісіонер), з якою комісіонер (з відома комітента!) укладає договір субкомісії. При цьому комісіонер залишається відповідальним за дії субкомісіонера перед комітентом ( ч. 1 ст. 1015 ЦКУ) |

| Форма договору | Якщо хоча б одна із сторін є юрособою, договір комісії має бути складено у письмовій формі ( ст. 208 ЦКУ). Посвідчувати договір нотаріально не обов’язково (тільки за бажанням сторін) |

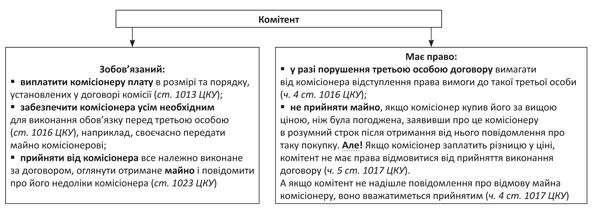

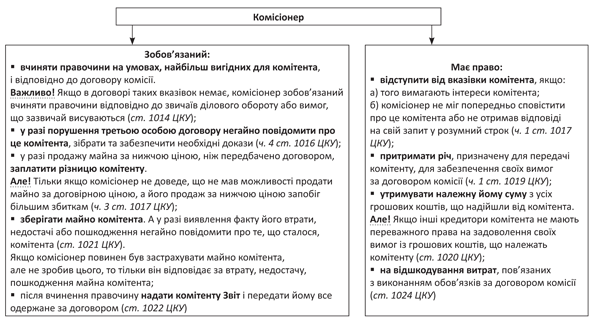

Обов’язки та права сторін договору

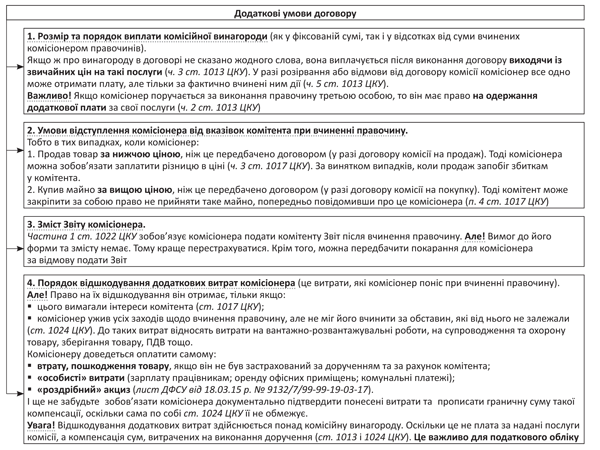

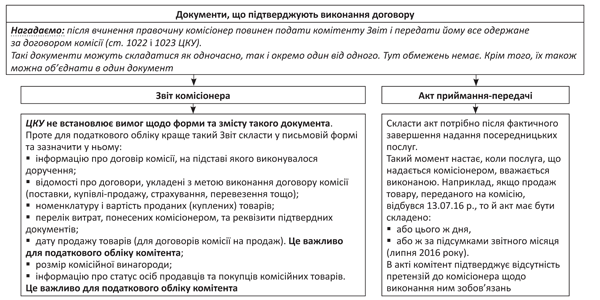

Крім того, не варто забувати, що Звіт є первинним документом. А значить, він повинен відповідати вимогам, прописаним у п. 2 ст. 9 Закону про бухоблік.

Особливу увагу слід приділити заповненню переліку послуг. Його необхідно максимально деталізувати, оскільки на цей момент звертають особливу увагу контролери та суди (ухвала ВАСУ від 18.11.14 р. № В/800/4801/14).

Що стосується строку подання Звіту, то ця дата має бути максимально прив’язана до дня виконання зобов’язань комісіонером за договором комісії ( ч. 1 ст. 1022 ПКУ).

Отримавши Звіт, комітент зобов’язаний прийняти його. Якщо в останнього є заперечення, він повинен повідомити про це комісіонера протягом 30 днів з дня отримання Звіту. Якщо таких заперечень у зазначений строк не буде, Звіт вважатиметься прийнятим ( ч. 2 ст. 1022 ЦКУ).

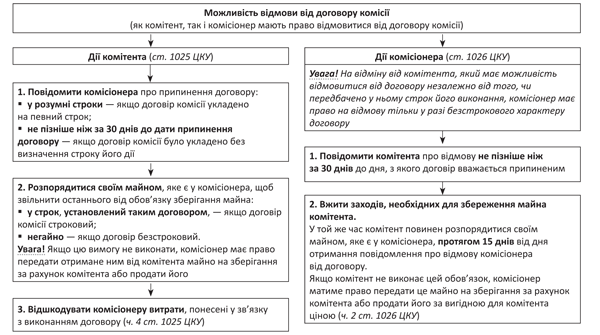

Після цього комітент може спокійно:

• прийняти від комісіонера все належним чином виконане за договором комісії;

• оглянути майно, придбане для нього комісіонером, і негайно повідомити комісіонера про виявлені в цьому майні недоліки

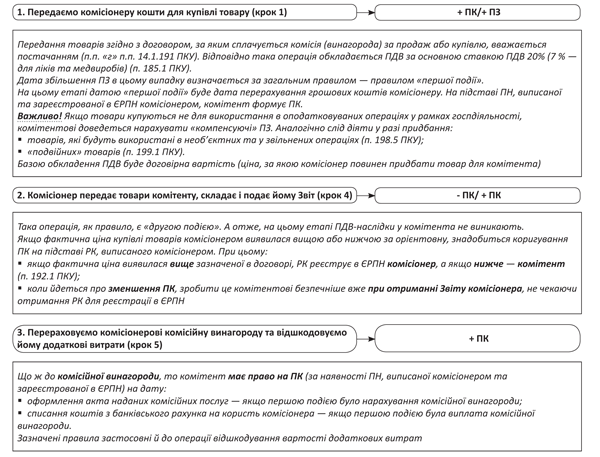

Комісія на продаж

Суть комісії на продаж

Договір комісії на продаж — вид договору комісії, згідно з яким комітент доручає комісіонеру продати товар, що належить комітенту, а за виконання цього доручення комісіонер отримує комісійну винагороду.

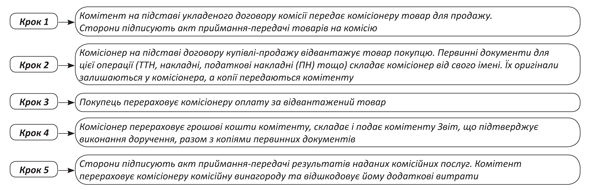

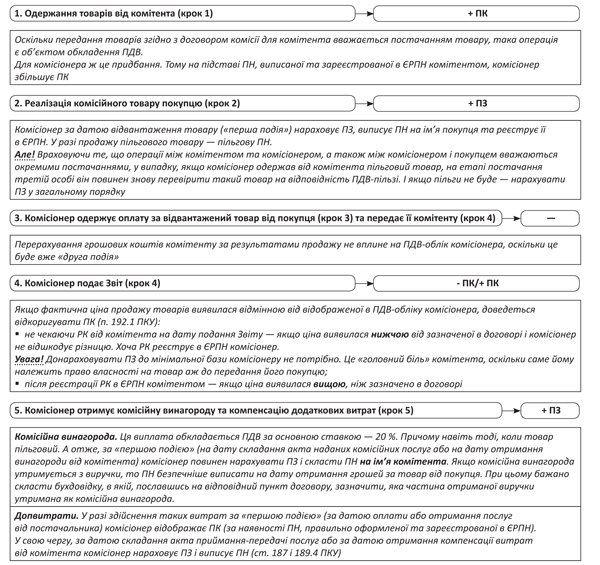

Загальний порядок дій у цьому випадку такий:

* Комісіонер має право укласти договір субкомісії на продаж товарів. У такому разі він набуває прав та обов’язків комітента ( ч. 1 ст. 1015 ЦКУ). Тому схема взаємин у рамках договору субкомісії аналогічна схемі договору комісії, тільки тепер у ролі комітента виступає комісіонер.

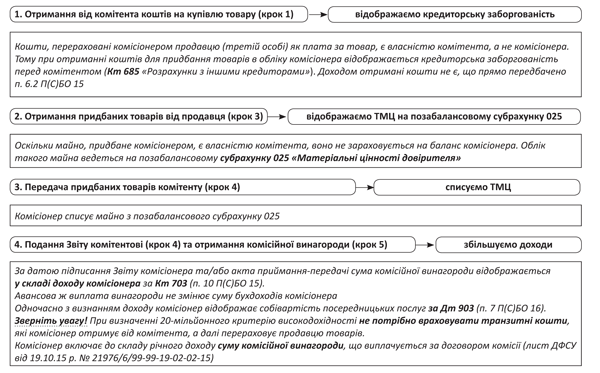

Облік у комітента (комісія на продаж)

Податок на прибуток

З 01.01.15 р. об’єктом обкладення ПНП став бухобліковий фінрезультат, скоригований на податкові різниці. Тому у ПНП-обліку дотримуємося бухоблікових правил.

Увага! Жодних коригувань бухоблікового фінрезультату в ПНП-обліку робити не доведеться. Тобто навіть високодохідним платникам не потрібно коригувати свій фінрезультат на будь-які податкові різниці ( п.п. 134.1.1 ПКУ).

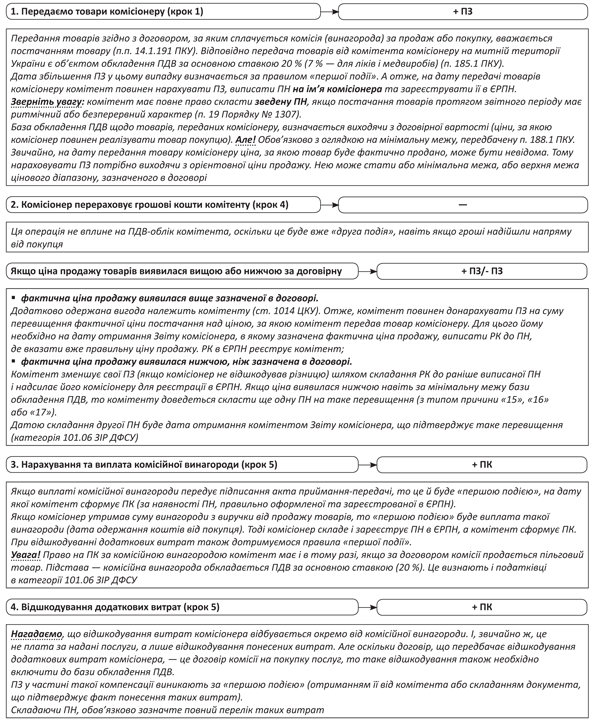

ПДВ (обидві сторони — платники ПДВ)

ПДВ (якщо одна сторона — неплатник ПДВ)

Комісіонер — неплатник ПДВ

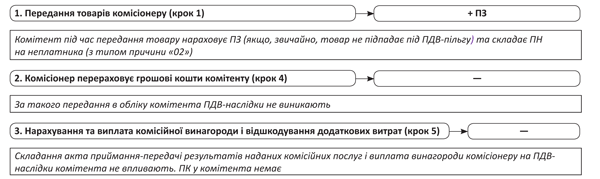

Комітент — неплатник ПДВ

Облік у комісіонера (комісія на продаж)

Податок на прибуток

З 01.01.15 р. при визначенні об’єкта обкладення ПНП слід орієнтуватися на бухобліковий фінрезультат, скоригований на податкові різниці, що виникають відповідно до розд. ІІІ ПКУ. Тому в ПНП-обліку дотримуємося бухоблікових правил.

При цьому жодних коригувань фінансового результату робити не потрібно. Це стосується як звичайних, так і високодохідних (з річним доходом понад 20 млн грн.) платників.

Зверніть увагу! При визначенні 20-мільйонного критерію високодохідності не потрібно враховувати транзитні кошти, які комісіонер отримує від покупця, а далі перераховує комісіонеру.

Комісіонер включає до складу річного доходу суму комісійної винагороди, що виплачується за договором комісії (лист ДФСУ від 19.10.15 р. № 21976/6/99-99-19-02-02-15).

ПДВ (обидві сторони — платники ПДВ)

ПДВ (одна сторона — неплатник ПДВ)

Комісіонер — неплатник ПДВ

Отримання товару від комітента та його подальший продаж покупцю на ПДВ-наслідки комісіонера не впливають.

Також виходячи з суми комісійної винагороди ПЗ у комісіонера не виникають. Лише не забудьте врахувати цю суму, розраховуючи 1-мільйонний критерій для ПДВ-реєстрації (категорії 101.25 і 101.28 ЗІР ДФСУ).

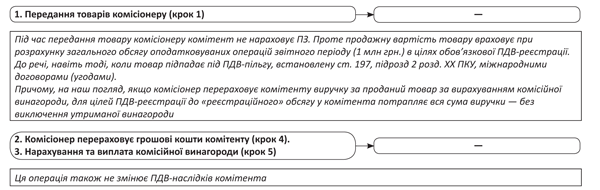

Комітент — неплатник ПДВ

Приклад

Комітент — платник ПДВ за договором комісії на продаж передає комісіонеру — платнику ПДВ товар, балансова вартість якого становить 30000 грн.

Згідно з договором комісіонер зобов’язується продати його за ціною не нижче 45000 грн. (у тому числі ПДВ — 7500 грн.). Комісійна винагорода становить 1800 грн. (у тому числі ПДВ — 300 грн.). За умовами договору суму комісійної винагороди посередник утримує з виручки від реалізації товарів.

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | ||

| Облік у комітента | |||

| 1. Відвантажено товар комісіонеру | 283 | 281 | 30000,00 |

| 2. Відображено ПЗ (виходячи з очікуваної вартості продажу) | 643 | 641/ПДВ | 7500,00 |

| 3. Відображено дохід від продажу товарів за договором комісії на дату продажу (на підставі Звіту комісіонера) | 361 | 702 | 45000,00 |

| 4. Списано раніше відображену суму ПЗ | 702 | 643 | 7500,00 |

| 5. Списано собівартість реалізованого товару | 902 | 283 | 30000,00 |

| 6. Отримано від комісіонера грошові кошти (за вирахуванням комісійної винагороди) (45000,00 - 1800,00) | 311 | 361 | 43200,00 |

| 7. Відображено ПК з вартості послуг комісіонера (за наявності ПН, зареєстрованої в ЄРПН) | 641/ПДВ | 644/2 | 300,00 |

| 8. Відображено комісійну винагороду на підставі Звіту комісіонера (акта приймання-передачі результатів наданих послуг) | 93 | 685 | 1500,00 |

| 9. Списано відображену раніше суму ПК | 644/2 | 685 | 300,00 |

| 10. Здійснено залік заборгованостей | 685 | 361 | 1800,00 |

| Облік у комісіонера | |||

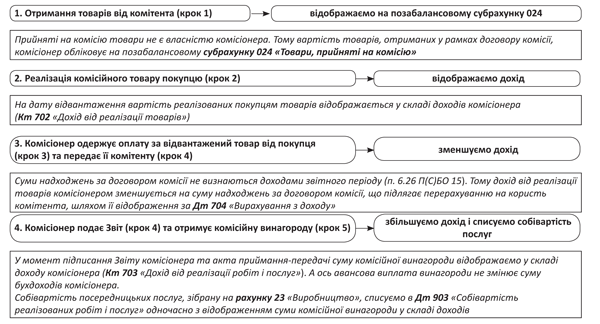

| 1. Отримано товари від комітента | 024 | — | 450000,00(1) |

| 2. Відображено ПК (за наявності ПН, зареєстрованої в ЄРПН) | 641/ПДВ | 644/2 | 7500,00 |

| 3. Відвантажено товари покупцю | 361 | 702 | 45000,00 |

| 4. Відображено ПЗ | 702 | 641/ПДВ | 7500,00 |

| 5. Списано в позабалансовому обліку вартість реалізованого товару | — | 024 | 45000,00 |

| 6. Складено Звіт комісіонера, на підставі якого відображено заборгованість перед комітентом: | |||

| • на вартість реалізованого товару без ПДВ | 704 | 685 | 37500,00 |

| • на суму ПДВ | 644/2 | 685 | 7500,00 |

| 7. Надійшла оплата за товар від покупця | 311 | 361 | 45000,00 |

| 8. Відображено ПЗ виходячи з суми комісійної винагороди (складено бухдовідку)(2) | 643 | 641/ПДВ | 300,00 |

| 9. Перераховано комітенту гроші за реалізований товар (за вирахуванням суми комісійної винагороди) | 685 | 311 | 43200,00 |

| 10. Відображено дохід у сумі комісійної винагороди на дату підписання акта наданих послуг | 361 | 703 | 1800,00 |

| 11. Списано раніше відображену суму ПЗ | 703 | 643 | 300,00 |

| 12. Утримано комісійну винагороду | 685 | 361 | 1800,00 |

| (1) У позабалансовому обліку комісіонер відображає прийнятий товар виходячи з його повної вартості з урахуванням ПДВ. (2) У цьому випадку комісійна винагорода утримується з суми, що надійшла від покупця. Тому першою подією для комісіонера, по суті, є надходження грошей від покупця. Саме на цю дату і слід нараховувати ПДВ-зобов’язання. | |||

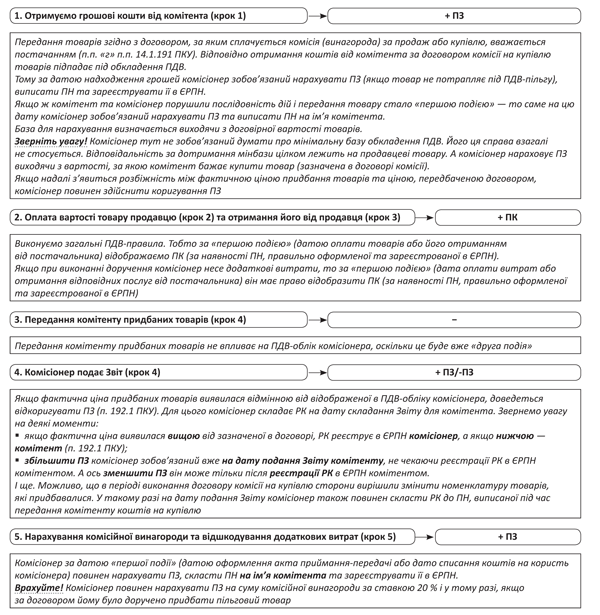

Комісія на купівлю

Суть комісії на купівлю

Договір комісії на купівлю — вид договору комісії, згідно з яким комітент доручає комісіонерові придбати товар, необхідний комітенту, а за виконання цього доручення комісіонер отримує комісійну винагороду.

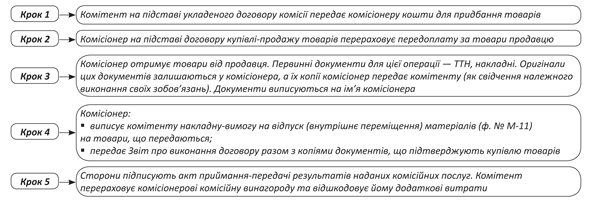

Загальний порядок дій у цьому випадку такий:

* Комісіонер має право укласти договір субкомісії на купівлю товарів. У такому разі він набуває прав та обов’язків комітента ( ч. 1 ст. 1015 ЦКУ). Тому схема відносин у рамках договору субкомісії аналогічна схемі договору комісії, тільки тепер у ролі комітента виступає комісіонер.

Облік у комітента (комісія на купівлю)

Податок на прибуток

З 01.01.15 р. при визначенні об’єкта оподаткування ПНП слід орієнтуватися на бухобліковий фінрезультат, скоригований на податкові різниці, що виникають відповідно до розд. ІІІ ПКУ. Тому в ПНП-обліку дотримуємося бухоблікових правил.

Увага! При цьому жодних коригувань фінансового результату не потрібно. Це стосується як звичайних, так і високодохідних (з річним доходом понад 20 млн грн.) платників.

ПДВ (обидві сторони — платники ПДВ)

ПДВ (одна сторона — неплатник ПДВ)

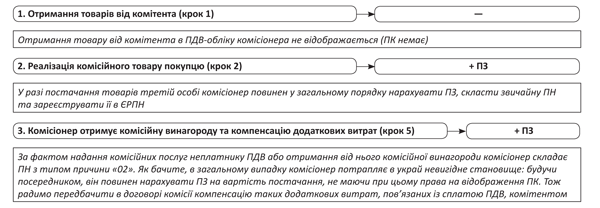

Комісіонер — неплатник ПДВ. Протягом усього терміну виконання договору комісії на купівлю товару ні у комітента — платника ПДВ, ні у комісіонера — неплатника ПДВ наслідки не виникають.

Комітент — неплатник ПДВ. Комітент не має права на ПК. Незважаючи на те, що комісіонер нараховує ПЗ виходячи з вартості ТМЦ та вартості посередницьких послуг.

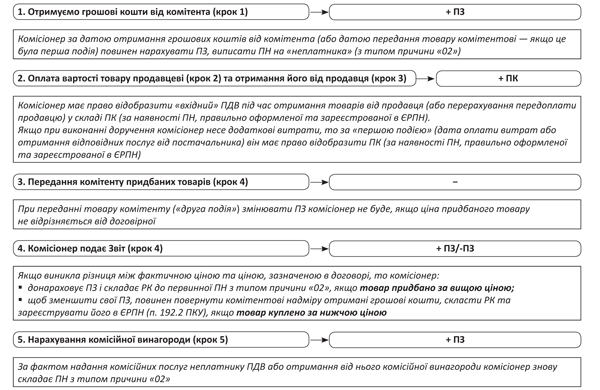

Облік у комісіонера (комісія на купівлю)

Податок на прибуток

З 01.01.15 р. при визначенні об’єкта обкладення ПНП слід орієнтуватися на бухобліковий фінрезультат, скоригований на податкові різниці, що виникають відповідно до розд. ІІІ ПКУ. Тому в ПНП-обліку дотримуємося бухоблікових правил.

Увага! При цьому жодних коригувань фінансового результату не потрібно. Це стосується як звичайних, так і високодохідних (з річним доходом понад 20 млн грн.) платників.

ПДВ (обидві сторони — платники ПДВ)

ПДВ (одна сторона — неплатник ПДВ)

Комісіонер — неплатник ПДВ. У комісіонера на всіх етапах виконання договору ПЗ не виникають.

У той же час комісіонер за датою «першої події» (за датою надходження грошей від комітента або за датою передання ТМЦ комітенту) повинен врахувати суму комісійної винагороди під час розрахунку граничних 1 млн грн., з метою ПДВ-реєстрації (категорії 101.25 і 101.28 ЗІР ДФСУ).

Комітент — неплатник ПДВ.

Приклад

Комітент-платник ПДВ за договором комісії на купівлю передає комісіонерові-платнику ПДВ грошові кошти у сумі 120 тис. грн. Згідно з договором комісіонер зобов’язується придбати товар за цією ціною. Комісійна винагорода становить 6000 грн. (у тому числі ПДВ — 1000 грн.) За умовами договору сума комісійної винагороди виплачується комісіонеру після складання акта приймання-передачі. Витрати комісіонера, безпосередньо пов’язані з виконанням договору комісії, становлять 1200,00 грн.

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | ||

| Облік у комітента | |||

| 1. Перераховано комісіонеру гроші на купівлю товару | 371 | 311 | 120000,00 |

| 2. Відображено ПК (ПН зареєстровано в ЄРПН) | 641/ПДВ | 644/2 | 20000,00 |

| 3. Отримано товар від комісіонера | 281 | 631 | 100000,00 |

| 4. Списано суму раніше відображеного ПК | 644/2 | 631 | 20000,00 |

| 5. Здійснено залік заборгованостей | 631 | 371 | 120000,00 |

| 6. Підписано акт приймання-передачі | 949 | 685 | 5000,00 |

| 7. Відображено ПК виходячи з суми комісійної винагороди (ПН зареєстровано в ЄРПН) | 641/ПДВ | 685 | 1000,00 |

| 8. Перераховано винагороду комісіонерові | 685 | 311 | 6000,00 |

| Облік у комісіонера | |||

| 1. Отримано від комітента грошові кошти на купівлю товару | 311 | 685 | 120000,00 |

| 2. Нараховано ПЗ | 643 | 641/ПДВ | 20000,00 |

| 3. Отримано товар від продавця | 025 | — | 120000,00(1) |

| 4. Відображено суму ПК (ПН зареєстровано в ЄРПН) | 641/ПДВ | 644/2 | 20000,00 |

| 5. Відображено заборгованість перед продавцем за товар | 685 | 631 | 120000,00 |

| 6. Перераховано продавцю плату за товар | 631 | 311 | 120000,00 |

| 7. Передано товар комітенту | — | 025 | 120000,00 |

| 8. Проведено залік суми ПК і ПЗ | 644/2 | 643 | 20000,00 |

| 9. Підписано акт наданих посередницьких послуг | 361 | 703 | 6000,00 |

| 10. Відображено ПЗ | 703 | 641/ПДВ | 1000,00 |

| 11. Списано собівартість посередницької послуги | 903 | 23 | 1200,00 |

| 12. Отримано плату за надані посередницькі послуги | 311 | 361 | 6000,00 |

| (1) У позабалансовому обліку комісіонера прийнятий товар відображається виходячи з його повної вартості з урахуванням ПДВ (120000,00 грн.). | |||

Документи та скорочення Теми тижня

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.