Правила исправления

Сначала кратко напомним об основных правилах исправления ошибок в НДС-отчетности.

Все ошибки по НДС можно исправить только путем подачи Уточняющего расчета налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок (далее — УР) с уплатой недоплаты и штрафа в размере 3 % от такой суммы до подачи такого УР ( п. 50.1 НКУ, п. 1 разд. IV Порядка № 21*).

Подают УР по форме, установленной на дату его подачи ( п. 1 разд. IV Порядка № 21, п. 50.1 НКУ).

Помните, что вы не имеете права уточнять ранее поданную НДС-декларацию, если:

• на момент выявления ошибки ваш НДС-статус аннулирован (подкатегория 101.01.02 ЗІР ГФСУ);

• со дня, следующего за последним днем предельного срока подачи «ошибочной» НДС-декларации, прошло более 1095 дней ( п. 102.1 НКУ);

• такие ошибки обнаружены в ходе налоговой проверки ( п. 50.2 НКУ).

Для того чтобы исправить ошибку, вам необходимо:

• в гр. 4 УР продублировать все показатели из «ошибочной» НДС-декларации. При этом нужно учесть все ранее составленные УР к такой НДС-декларации;

• в гр. 5 УР вписать правильные данные;

• в гр. 6 УР указать разницу между гр. 5 и гр. 4 с учетом знака. Если абсолютное значение разницы этих граф равно нулю, соответствующую строку гр. 6 не заполняют (категория 101.23 ЗІР ГФСУ).

Обратите внимание: при исправлении ошибок в строках декларации, к которым должны добавляться приложения, вместе с УР также необходимо подать и соответствующие приложения, содержащие информацию об уточненных показателях ( п. 8 разд. VI Порядка № 21).

Если же ошибка допущена только в приложении к НДС-декларации и:

• она повлияла на показатели самой НДС-декларации — корректировку следует делать и в УР, и в таком приложении;

• она не повлияла на показатели самой НДС-декларации (гр. 4 и гр. 5 УР окажутся одинаковыми), то коррективы вносятся лишь в приложения. В то же время подать такой УР вместе с «ошибочным» приложением, в котором непосредственно вы и исправите ошибку, все равно придется. При этом в УР заполняются и гр. 4, и гр. 5.

Сумму начисленного штрафа отражают в гр. 6 стр. 18.3 «сума штрафу, нарахована платником самостійно у зв’язку з виправленням помилки» УР.

Начисленную пеню в УР не показывают. Вместе с тем по общим правилам п. 129.4 НКУ пеня начисляется из расчета 120 % годовых учетной ставки НБУ, действующей на день занижения. Начисление пени начинается в день наступления срока погашения налогового обязательства, начисленного плательщиком налогов ( п.п. 129.1.2 НКУ), а заканчивается в день зачисления средств на соответствующий счет органа, осуществляющего казначейское обслуживание бюджетных средств, и/или в иных случаях погашения налогового долга и/или денежных обязательств ( п.п. 129.3.1 НКУ).

Между тем в случае внесения изменений в отчетность в результате самостоятельного выявления плательщиком налогов ошибок согласно ст. 50 НКУ пеня не начисляется, если изменения в налоговую отчетность внесены в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства, определенного НКУ ( п. 129.9 НКУ).

Подробно о правилах исправления ошибок, допущенных в декларации по НДС, читайте в «БН», 2016, № 8, с. 16 и № 20, с. 14.

Ошибка в отрицательном значении

Ошибки, повлиявшие на сумму отрицательного значения в НДС-декларации (стр. 21), довольно специфичны. Связано это с тем, что отрицательное значение «перетекает» из одного периода в другой. То есть оно может переходить из декларации в декларацию в течение нескольких периодов. Поэтому ошибка, закравшаяся в этот показатель, может по цепочке затрагивать следующие периоды.

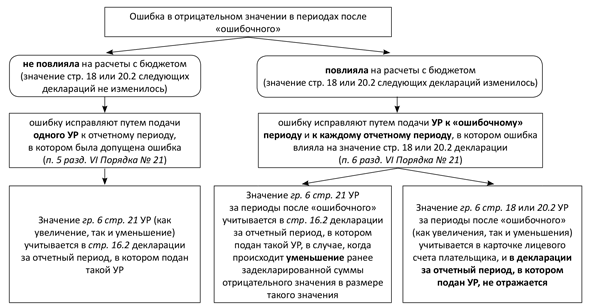

Такая ошибка может повлиять как на расчеты с бюджетом в следующих периодах, так и на размер отрицательного значения. С учетом этого в пп. 5 и 6 разд. VI Порядка № 21 прописаны особые правила исправления ошибок, допущенных в отрицательном значении (стр. 21). В соответствии с ними порядок исправления зависит от того, как повлияла ошибка, допущенная в отрицательном значении, на расчеты с бюджетом за следующие периоды после ошибочного (см. рис. 1).

Рис. 1. Исправление ошибок, допущенных в отрицательном значении

Для того чтобы определиться, сколько УР подавать (один или несколько), нужно в каждом отдельном отчетном периоде после «ошибочного» проследить дальнейшую судьбу внесенных корректив в размер отрицательного значения. При этом выясняем, повлияли они на расчеты с бюджетом или нет? Опираясь на эти данные, вы принимаете решение:

• подать один УР за период, в котором выявлена ошибка (если бюджет не пострадал);

• либо подать несколько УР (один за период, в котором фактически допущена ошибка, а остальные — за периоды, в которых ошибка повлияла на расчеты с бюджетом).

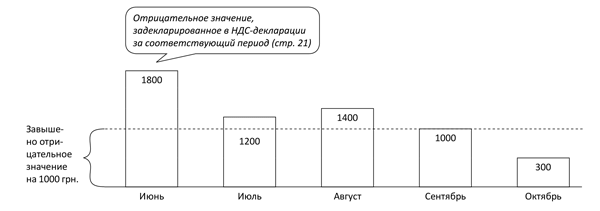

Пример 1. Предприятие завысило отрицательное значение (стр. 21) на 1000 грн. в июне 2016 года. С июня по октябрь предприятие декларировало ежемесячно отрицательное значение:

• в июне — 1800 грн.;

• в июле — 1200 грн.;

• в августе — 1400 грн.;

• в сентябре — 1000 грн.;

• в октябре — 300 грн.

Ошибку выявили в ноябре 2016 года.

Чтобы определить, за какие месяцы следует подавать УР, нужно сравнить сумму отрицательного значения, которое вы снимаете (сумму ошибки), с размером отрицательного значения, задекларированного за следующие периоды.

В нашем примере выходит, что ошибка, допущенная при формировании отрицательного значения в июне, повлияла в уплату налога в бюджет лишь в октябре, поскольку только за этот период размер задекларированного отрицательного значения (300 грн.) был меньше суммы ошибки, допущенной в июне (1000 грн.).

Продемонстрируем такое сравнение на рис. 2.

Рис. 2. Влияние ошибки в отрицательном значении на данные следующих периодов

В данном случае предприятию следует подать два УР:

• за июнь (исправить завышенное отрицательное значение);

• за октябрь (задекларировать сумму НДС к уплате).

При этом в УР за октябрь мы должны учесть сумму, на которую было уменьшено ранее задекларированное отрицательное значение (данные УР за июнь). Для этого в гр. 4 УР за октябрь повторяем данные НДС-декларации за октябрь, а гр. 5 заполняем с учетом УР за июнь.

Обратите внимание! Данные УР за июнь нужно будет указать в специальной табличке, приведенной в конце формы УР в примечании «*». То есть на момент заполнения УР за октябрь УР за июнь должен быть подан в ГФСУ (вам нужно знать его данные — дату и номер).

Таким образом, легализуя УР за июнь, мы можем в стр. 16.2 гр. 5 УР за октябрь показать сумму уменьшенного отрицательного значения «-1000», а остальные данные гр. 5 для заполнения разделов I и II УР (кроме стр. 17) берем из декларации за октябрь. В итоге в стр. 17 гр. 5 будет указана сумма налогового кредита без ошибки.

С учетом этой ошибки в гр. 6 раздела III УР будут заполнены:

• стр. 18.1 — появится сумма недоплаты 700 грн. (1000 - 300);

• стр. 18.3 — сумма самого штрафа 21 грн. (700 грн. х 3 %);

• стр. 21 — сумма, на которую уменьшен остаток отрицательного значения «-300».

Напомним! Сумму заниженного НДС и штрафной санкции необходимо уплатить в бюджет (НЕ на электронный НДС-счет!) до подачи УР за октябрь.

Далее нужно определиться с тем, как заполнить НДС-декларацию за ноябрь — текущий отчетный период, в котором были поданы УР за июнь и УР за октябрь. Здесь все просто. Вы, наверное, уже обратили внимание, что данные УР за июнь учтены при заполнении УР за октябрь. Поэтому его данные не должны повлиять на данные НДС-декларации за ноябрь. А вот корректировку показателя стр. 21 в УР за октябрь нужно будет учесть в стр. 16.2 декларации за ноябрь (уменьшить на 300 грн. размер отрицательного значения, который вы перенесете из стр. 21 октябрьской декларации по НДС).

Разобравшись с теорией, перейдем к нашему случаю.

Ошибка в нескольких периодах

Если рассматривать наш случай, то он не укладывается в общие правила. Дело в том, что ошибка при расчете отрицательного значения (завышение его размера) была допущена не в одном периоде, а в нескольких последовательных периодах.

Поэтому при исправлении таких ошибок у плательщика НДС закономерно возникает вопрос: как определить их влияние на расчеты с бюджетом за периоды, следующие за ошибочным, — рассчитывать влияние каждой отдельной ошибки или же всех ошибок в совокупности?

Прямого ответа на этот вопрос в пп. 5 и 6 разд. VI Порядка № 21 нет. В то же время в них указано, что нужно определить, как повлияет изменение отдельного стр. 21 декларации по НДС на размер рассчитанных налоговых обязательств к уплате за следующие периоды. Для того чтобы это сделать, вам нужно взять первичные данные из поданных деклараций за периоды после ошибочных и посмотреть, как они изменятся после корректировки отрицательного значения.

Если же сравнивать влияние всех ошибок в совокупности, это не только не будет соответствовать требованиям пп. 5 и 6 разд. VI Порядка № 21, но и усложнит исправление ошибок. Учет влияния переходных «отрицательных» ошибок за каждый следующий период может запутать любого, даже опытного, бухгалтера.

Дабы этого не случилось, советуем определять, как ошибка в стр. 21 повлияла на следующие периоды отдельно по каждому случаю, не учитывая аналогичные ошибки, допущенные в отрицательном значении (стр. 21) других периодов.

При этом следует учитывать, что поскольку в вопросе речь идет о том, что в каждой декларации, начиная с февраля 2016 года по октябрь этого же года, была допущена ошибка в стр. 21, то к каждому из этих периодов вам нужно подать как минимум один УР, в котором следует подкорректировать размер отрицательного значения.

При этом если во всех периодах после исправления уменьшение отрицательного значения не повлияет на расчет с бюджетом, то вам нужно будет учесть только данные из поданных УР при заполнении декларации за отчетный период, в котором поданы такие УР (указать данные из УР в стр. 16.2 и заполнить табличку в примечании «*» декларации).

Если же ошибка в отрицательном значении одного из периодов повлияет на сумму к уплате одного из следующих периодов после «ошибочного», то возникает вопрос: как исправлять эти переходные ошибки? Подавать ли к отчетному периоду, в котором возникла недоплата, несколько УР, или же можно «свернуть» все ошибки в один УР?

На наш взгляд, оба варианта исправления таких ошибок имеют право на существование. Поэтому вы можете в одном УР учесть несколько ошибок за предыдущие периоды.

Вместе с тем вам никто не запрещает исправлять отдельную ошибку путем подачи отдельных УР: одного для корректировки переходного отрицательного значения, а другого — для исключения из налогового кредита лишней налоговой накладной. Если вы избрали такой вариант, то, подавая второй УР, независимо от того, какая ошибка в нем исправляется, вам следует учесть данные первого УР, поданного за этот же период.

Поэтому, чтобы не запутаться, советуем исправлять в одном УР все ошибки, повлиявшие на расчеты с бюджетом в одном отчетном периоде.

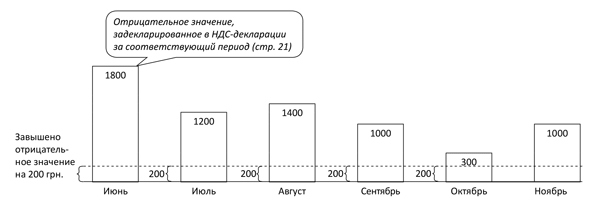

Пример 2. Предприятие ежемесячно декларировало отрицательное значение за период с июня по октябрь в размере, приведенном в примере 1. В конце октября суд постановил, что договор аренды, заключенный в июне, является ничтожным, поэтому предприятие не имело права включать в налоговый кредит суммы «входного» НДС, полученного от арендодателя в течение действия договора аренды. Ежемесячный размер неправомерного налогового кредита составлял 200 грн. Ошибку исправляем в декабре (после подачи ноябрьской декларации).

При этом в ноябре налоговый кредит из ошибочной налоговой накладной во внимание не принимался, но все ровно возникло отрицательное значение в размере 1000 грн. В то же время, поскольку ноябрьская декларация подавалась до уточнения данных за июнь-октябрь, то в стр. 16.1 перенесли размер октябрьского отрицательного значения (300 грн).

Прежде всего следует помнить, что ошибка закралась в каждую из НДС-деклараций за период с июня по октябрь 2016 года. Поэтому предприятию, как минимум, нужно будет подать по одному УР к таким периодам. В каждом УР следует уменьшить размер налогового кредита на сумму 200 грн.

Наряду с этим, поскольку в декларациях за рассматриваемый период было задекларировано отрицательное значение, то нужно также определить, как каждая из их ошибок повлияла на расчеты с бюджетом в следующих периодах.

Как мы сказали выше, проводить такое сравнение нужно по каждой ошибке отдельно, а не совокупно.

Наглядно продемонстрируем такое сравнение на рис. 3.

Рис. 3. Сравниваем допущенную ошибку и размер задекларированного отрицательного значения

Выходит, что каждая отдельная ошибка не повлияла на расчеты с бюджетом за следующие периоды (с июня по октябрь). Поэтому для исправления ошибок будет достаточно к каждому периоду, в который была включена налоговая накладная от арендодателя, подать отдельный УР и в нем уменьшить сумму отрицательного значения (в гр. 6 стр. 21 будет указано «-200»).

Если такие УР мы подаем в декабре, то и результаты проведенной корректировки попадут именно в декабрьскую декларацию. Их придется указать в стр. 16.2 декабрьской декларации по НДС. При этом, поскольку подавалось несколько УР за разные периоды, в этой строке нужно указать итоговый размер ошибки (-200 грн. х 5 = - 1000 грн.).

Не забудьте указать данные всех УР в специальной табличке в конце декабрьской декларации.

Выводы

- Ошибки в отрицательном значении могут повлиять на следующие за «ошибочным» периоды. Поэтому важно выяснить, влияла ли ошибка на расчеты с бюджетом (стр. 18 или 20.2) в следующих периодах или нет.

- Если ошибка на расчеты с бюджетом в следующих периодах не повлияла, ее исправляют путем подачи одного УР — к «ошибочному» периоду.

- Если ошибка повлияла на расчеты с бюджетом, то исправляют ее путем подачи нескольких УР к каждому отчетному периоду, в котором ошибка влияла на значение стр. 18 или 20.2 декларации.