* См. «Налоги и бухгалтерский учет», 2018, № 38.

Две причины подать УД

В зависимости от обстоятельств в жизни плательщика единого налога (ЕН) группы 4 может быть всего две причины для составления УД.

Первая — общая для всех налогоплательщиков. И заключается она в том, что с помощью УД принято самостоятельно исправлять ошибки, допущенные при составлении текущей отчетности. Напомним, самоисправляться через УД предписывает п.п. «а» п. 50.1 НКУ.

Вторая причина, по которой вам, возможно, придется составлять УД в середине года, — специ-фическая именно для плательщиков ЕН группы 4.

Плательщики сельхозЕН подают УД в случае изменения размеров собственных или арендованных земельных и/или водных площадей в течение года

Как известно, сельхоздекларацию подают налоговикам не за истекший отчетный период, а наперед, «авансом» в начале каждого отчетного года. При этом, конечно же, при расчете налога ориентируются на сведения о наличии земельных участков, которые имеются в собственности или пользовании налогоплательщика на 1 января отчетного года.

Понятно, что в этом случае та отчетность, на основании которой плательщик сельхозЕН уплачивает налог на протяжении года, не будет учитывать возможное изменение объемов сельхозплощадей (а значит, объекта налогообложения) в течение года.

Как быть, чтобы все ваши «земельные» изменения не прошли мимо налоговиков и, главное, не были потеряны в налоговых целях, говорит п.п. 295.9.5 НКУ. Здесь указано: если в течение налогового (отчетного) периода изменилась площадь сельскохозяйственных угодий и/или земель водного фонда в связи с приобретением (утратой) права собственности или пользования на такие земли, налогоплательщик обязан:

— уточнить сумму налоговых обязательств по налогу за период, начиная с даты приобретения (утраты) такого права до последнего дня налогового (отчетного) года;

— подать в течение 20 календарных дней месяца, следующего за отчетным периодом, налоговикам по местонахождению налогоплательщика и месторасположению земельного участка декларацию с уточненной информацией о площади земельного участка, а также сведения о наличии земельных участков и их нормативной денежной оценке.

При этом, как говорят налоговики в 108.02.05 БЗ, отчетным периодом в данном случае будет квартал, в котором произошли «земельные» изменения. А это значит,

подать УД нужно в течение 20 календарных дней месяца, следующего за отчетным налоговым кварталом, в котором произошли такие изменения

Имейте в виду: в обоих случаях УД подают только при условии, что до этого за соответствующий отчетный год вы уже подали отчетную (или новую отчетную) налоговую декларацию. Поэтому подавать УД не нужно, например, в таких случаях:

— если «свежая» ошибка в декларации выявлена до окончания предельного срока ее подачи. Такую ошибку можно исправить с помощью новой отчетной и новой общей деклараций* (108.02.05 БЗ);

* Понятно, что в этом году предельный срок предоставления декларации плательщика сельхозЕН уже прошел, а значит, все отчетные и новые отчетные декларации уже поданы.

— если «земельные» изменения произошли еще до истечения предельного срока подачи декларации за текущий период. В этом случае вы также сможете исправить данные ранее поданной декларации путем подачи деклараций типа 02 «Нова загальна» и 05 «Нова звітна»;

— если в течение года предприятие приобрело право на земельный участок, расположенный в новом районе, т. е. районе, в котором у него до этого отсутствовал объект налогообложения. В такой ситуации предприятие до момента приобретения земельного участка никакую отчетность по его местонахождению не подавало, а значит, после его получения в собственность (пользование) по местонахождению земельного участка нужно подать именно отчетную декларацию (тип декларации — 04 «Звітна»), а не УД. А вот по своему местонахождению вы подаете опять-таки УД (тип декларации — 03 «Уточнююча загальна»). Поступать именно так налоговики рекомендуют в консультации в категории 108.02.05 БЗ.

Итак, мы с вами выяснили, в каких случаях плательщику сельхозЕН придется столкнуться с уточнением ранее поданной декларации. А теперь давайте разбираться, куда подавать УД, сколько таких УД должно быть и как ее заполнить в каждом из этих случаев.

Заполняем «исправляющий» УД

В случае самоисправления через УД, в том числе отчетных кварталов, срок уплаты налоговых обязательств за которые еще не наступил, налоговикам подают:

— по местонахождению плательщика — общую УД вместе с приложением «Сведения о наличии земельных участков», в которых отражают все имеющиеся на момент подачи УД площади (т. е. с учетом проведенных корректировок). При этом, как говорится в п.п. 3.1.1 Порядка заполнения декларации**, если подается общая УД с отметкой «03. Уточнююча загальна», одновременно в ней должна быть проставлена отметка «06. Уточнююча звітна»;

** Порядок заполнения налоговой декларации плательщика ЕН группы 4, размещенный на официальном сайте ГФСУ (см. раздел «Налоги, сборы, платежи → Местные налоги → Единый налог для юридических лиц — сельскохозяйственных товаропроизводителей (ІV группа) → Нормативно-правовые акты»).

— по месту расположения земельного участка — отчетную УД (тип декларации — 06 «Уточнююча звітна») вместе с аналогичным приложением.

Соответственно, если земельные участки расположены в пределах территории одного органа местного самоуправления по местонахождению плательщика сельхозЕН, тогда вам придется подать две УД (одну — общую с типами 03 «Уточнююча загальна» и 06 «Уточнююча звітна», и одну — отчетную с типом декларации 06 «Уточнююча звітна»).

Перед подачей УД нужно уплатить сумму недоплаты (за периоды, за которые истек срок уплаты ЕН) и штраф в размере 3 % от такой суммы (п.п. «а» п. 50.1 НКУ)

Оформляют УД по форме обычной отчетной декларации плательщика ЕН группы 4, которая утверждена приказом Минфина от 19.06.2015 г. № 578.

При заполнении «исправляющей» УД руководствуйтесь такими правилами:

(1) в одной УД могут быть исправлены ошибки только одной поданной ранее декларации (п. 1.5 Порядка заполнения декларации);

(2) все показатели основной части УД за ошибочный период заполняют верно, то есть так, как будто бы в них не было допущено ошибки. Для этого «правильные» строки из ошибочной декларации в УД переписывают без изменения, в «ошибочных» строках показывают исправленные показатели;

(3) в УД обязательно заполняют реквизит «з урахуванням уточнень з__/__». Дату проставляют в формате число/месяц;

(4) в графе 1.1.Т «Порядковий номер за рік» УД указывают номер в зависимости от количества уже поданных ранее УД. То есть нумерация УД проводится отдельно от нумерации обычных отчетных деклараций и при этом не зависит от контролирующего органа, в который подают УД (категория 108.02.05 БЗ);

(5) строки основной части «исправляющей» УД заполняют так:

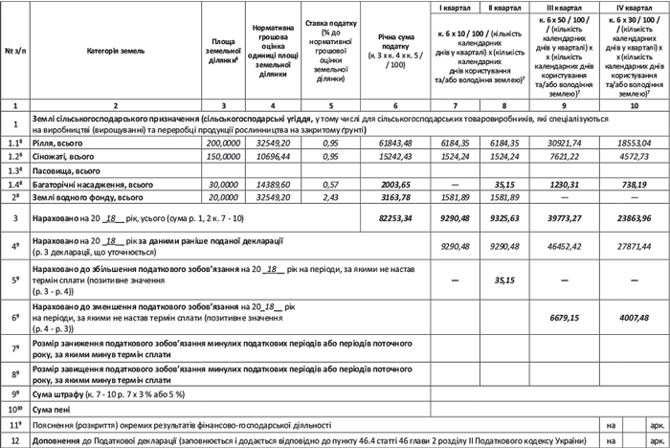

Таблица 1. Заполняем «исправляющую» УД: от строки к строке

| Строка УД | Порядок заполнения |

| Строка 3 | Показывают исправленную сумму налоговых обязательств за год и в разрезе каждого квартала |

| Строка 4 | Приводят данные о суммах сельхозЕН, начисленных по строке 3 «ошибочной» декларации |

| Строка 5 (6) | Переносят разницу (положительную/отрицательную) между показателями строк 3 и 4, если уточнение произошло до истечения срока уплаты налоговых обязательств за соответствующий квартал. Например, предприятие в мае 2018 года исправляет ошибку в декларации за 2018 год. В этом случае по строке 5 (6) следует показать сумму доначисления (уменьшения) налоговых обязательств за 2, 3 и 4 кварталы 2018 года |

| Строка 7 (8) | Показывают разницу (положительную/отрицательную) между показателями строк 3 и 4, если уточняют налоговые обязательства прошлых налоговых периодов или периодов отчетного года, по которым истек срок уплаты. Например, если в мае 2018 года исправляют ошибку в декларации за 2018 год, в строку 7 (8) попадет сумма заниженного (завышенного) налогового обязательства за 1 квартал 2018 года, срок уплаты которого уже прошел |

| Строка 9 | Эта строка будет заполнена при условии заполнения строки 7 УД. Здесь предприятие начисляет штраф в размере 3 % от суммы недоплаты |

| Строка 10 | Здесь показывают сумму пени, начисленной согласно п.п. 129.1.3 НКУ в случае самоисправления «старой» ошибки или периодов отчетного года, по которым истек срок уплаты |

| Напомним: этот подпункт предполагает самоначисление пени в связи с самостоятельным исправлением ошибки по истечении 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства, т. е. с 91 дня | |

Вот, собственно, и все хитрости заполнения «исправляющей» УД, а теперь перейдем к корректировке отчетности в связи с изменением объемов земельных площадей.

Заполняем «корректировочную» УД

Если в течение года у вас произошли какие-либо изменения в составе и объеме сельхозплощадей, вы должны подать налоговикам:

— по своему местонахождению — общую УД вместе с приложением «Сведения о наличии земельных участков», а также подтверждающие документы на земельные участки и их нормативную денежную оценку. Причем при заполнении общей части УД в строке 1 нужно будет сделать две отметки — «03. Уточнююча загальна» и «06. Уточнююча звітна» (п.п. 3.1.1 Порядка заполнения декларации);

— по месту расположения земельного участка:

(а) отчетную УД (тип декларации — «06. Уточнююча звітна») с аналогичными документами — если земельный участок расположен в пределах административно-территориальной единицы, где у предприятия уже есть земельный участок и, соответственно, предприятие уже подавало местным налоговикам отчетную налоговую декларацию;

(б) отчетную декларацию (тип декларации — «04. Звітна») с аналогичными документами — если предприятие получило право собственности на земельный участок в новой административно-территориальной единице, куда налоговую декларацию вы еще не подавали (категория 108.02.05).

Отсюда можно сделать тот же вывод, что и в случае «исправляющей» УД: если ваши земельные участки расположены в пределах территории одного органа местного самоуправления по местонахождению предприятия, тогда вам придется подать две УД (одну — общую с типами 03 «Уточнююча загальна» и 06 «Уточнююча звітна», и одну — отчетную с типом декларации 06 «Уточнююча звітна»).

Порядок заполнения «корректирующей» УД не особо отличается от того, который мы описали раньше. В то же время есть и некоторые особенности:

(1) в общей части УД обязательно заполняют реквизит «починаючи з___/___». Он говорит о том, что УД подают в связи с тем, что объект налогообложения возник не с начала отчетного года. При этом, если в отчетном квартале произошло сразу несколько «земельных» изменений, в этой графе, на наш взгляд, нужно указать число и месяц первого из них;

(2) основную часть «корректирующей» УД заполняют так:

— в графах 3, 6, 7 — 10 УД приводят уточненные показатели. Показатели граф 7 — 10 рассчитывают (с применением формул по соответствующим колонкам) со дня календарного месяца, в котором начинают, и/или до дня календарного месяца, в котором прекращают действовать «земельные» изменения (см. письмо ГФСУ от 02.06.2016 г. № 12193/6/99-99-12-02-03-15, категория 108.02.04 БЗ). А вот показатели до этого дня «Х» оставляют в первоначально рассчитанной сумме. Соответственно, годовая сумма налога (графа 6) будет равна первоначально задекларированной сумме налоговых обязательств за кварталы до даты изменений и уточненных налоговых обязательств за квартал, на который приходятся даты изменений, и последующие кварталы отчетного года;

— в строке 3 УД показывают новую сумму налоговых обязательств по сельхозЕН, рассчитанную исходя из обновленных сведений об объемах собственных и арендованных сельхозплощадей;

— в строке 4 УД приводят данные о суммах сельхозЕН, начисленных по строке 3 ранее поданной декларации, которая не учитывала «земельные» изменения;

— в строке 5 УД отражают корректировку ранее начисленного налогового обязательства в сторону увеличения;

— в строке 6 УД показывают уменьшение ранее начисленного налогового обязательства в результате перерасчета;

— строки 7 — 10 в «корректирующей» УД не заполняют. Дело в том, что в случае изменения объемов сельхозплощадей вы проводите корректировку только тех налоговых обязательств, срок уплаты которых еще не наступил (соответственно нет данных для заполнения строк 7 и 8). Кроме того, в данном случае корректировку проводят по объективным причинам, не зависящим от налогоплательщика, а значит, речь не идет об исправлении ошибки. А посему

даже те корректировки, которые ведут к увеличению налогового обязательства по сельхозЕН, не требуют начисления штрафа и пени

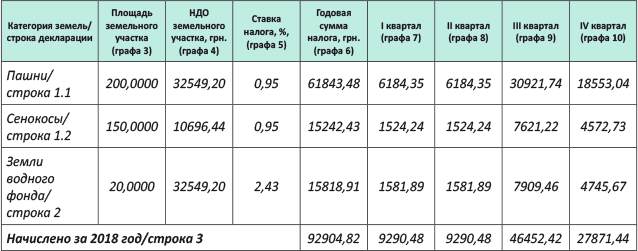

Пример. Предположим, по состоянию на 01.01.2018 г. фермерское хозяйство — плательщик ЕН группы 4 имело такие земельные участки, расположенные в пределах территории одного органа местного самоуправления по своему местонахождению (условно):

— пашни площадью 200,0000 га (нормативная денежная оценка 1 га с учетом индексации — 32549,20 грн.);

— сенокосы площадью 150,0000 га (нормативная денежная оценка 1 га с учетом индексации — 10696,44 грн.);

— земли водного фонда площадью 20,0000 га (нормативная денежная оценка 1 га — 32549,20 грн.).

Декларация плательщика сельхозЕН на 2018 год была заполнена следующим образом (см. табл. 2):

Таблица 2. Данные декларации плательщика сельхозЕН за 2018 год

Годовая сумма налоговых обязательств по сельхозЕН составила 92904,82 грн.

Предположим, что в июне 2018 года у плательщика сельхозЕН объемы арендованных земель изменятся так:

— 18 июня 2018 года будет заключен новый договор аренды многолетних насаждений площадью 30,0000 га (нормативная денежная оценка земли с учетом индексации — 14389,60 грн.); земельный участок находится также в пределах территории одного органа местного самоуправления по местонахождению плательщика сельхозЕН;

— 30 июня 2018 года закончится срок действия старого договора аренды земель водного фонда площадью 20,0000 га.

Таким образом, по многолетним насаждениям ввиду заключения нового договора аренды с 18 июня 2018 года сумма сельхозЕН за 2 квартал будет рассчитана исходя из 13 дней пользования участком (18 — 30 июня). То есть сумма сельхозЕН за 2 квартал составит: 30,0000 га х 14389,60 грн. х 0,57 % х 13 дн. : 91 дн. х 10 % = 35,15 грн.

По землям водного фонда в связи с окончанием срока действия договора аренды 30.06.2018 г. сельхозЕН за 3 и 4 кварталы уплачивать уже не нужно.

Ввиду июньских изменений плательщику сельхозЕН предстоит уточнить сумму ранее задекларированных на 2018 год налоговых обязательств по ЕН группы 4, подав две УД — «06. Уточнюючу звітну» и «03. Уточнюючу загальну», заполненные следующим образом. При этом в графе «починаючи з __/__» поля 1 общей части таких УД нужно указать дату «земельного» события, свершившегося первым, т. е. в данном случае — «починаючи з 18.06».

Фрагмент заполнения УД плательщика сельхозЕН за 2018 год

выводы

- Необходимость в предоставлении УД возникает в случае исправления ошибки в ранее поданной декларации плательщика сельхозЕН или при изменении объемов сельхозплощадей в течение года.

- При заполнении «исправляющей» УД «правильные» строки из ошибочной декларации переписывают без изменения, в «ошибочных» строках показывают исправленные показатели.

- При помощи «корректирующей» УД уточняют налоговые обязательства, срок уплаты которых еще не наступил, поэтому даже «увеличивающие» корректировки не требуют начисления штрафа и пени.