* Див. «Податки та бухгалтерський облік», 2018, № 38.

Дві причини подати УД

Залежно від обставин у житті єдиноподатника групи 4 може бути всього дві причини для складання УД.

Перша причина — загальна для всіх платників податків. І полягає вона в тому, що з допомогою УД заведено самостійно виправляти помилки, допущені під час складання поточної звітності. Нагадаємо: самовиправлятися через УД приписано п.п. «а» п. 50.1 ПКУ.

Друга причина, через яку вам, можливо, доведеться складати УД в середині року, — специфічна саме для платників єдиного податку (ЄП) групи 4.

Платники сільгоспЄП подають УД у разі зміни розмірів власних або орендованих земельних та/або водних площ протягом року

Її ми розглянемо трохи докладніше.

Як відомо, сільгоспдекларацію подають податківцям не за минулий звітний період, а наперед, «авансом» на початку кожного звітного року. При цьому, певна річ, розраховуючи податок, орієнтуються на відомості про наявність земельних ділянок, які є у власності або користуванні платника податків на 1 січня звітного року.

Зрозуміло, що в цьому разі та звітність, на підставі якої платник сільгоспЄП сплачує податок протягом усього року, не враховуватиме можливу зміну обсягів сільгоспплощ (а отже, об’єкта оподаткування) протягом року.

Як бути, щоб усі ваші «земельні» зміни не пройшли повз податківців і, головне, не були втрачені в податкових цілях, говорить п.п. 295.9.5 ПКУ. Тут зазначено: у разі, коли протягом податкового (звітного) періоду змінилася площа сільськогосподарських угідь та/або земель водного фонду у зв’язку з набуттям (втратою) права власності або користування на такі землі, платник податків зобов’язаний:

— уточнити суму податкових зобов’язань з податку за період, починаючи з дати набуття (втрати) такого права, до останнього дня податкового (звітного) року;

— подати протягом 20 календарних днів місяця, що настає за звітним періодом, податківцям за місцезнаходженням платника податку та місцем розташування земельної ділянки декларацію з уточненою інформацією про площу земельної ділянки, а також відомості про наявність земельних ділянок та їх нормативну грошову оцінку.

Як бачите, ПКУ у цьому випадку вимагає від платника сільгоспЄП уточнення показників. Коли його потрібно провести?

Як зазначають податківці в 108.02.05 БЗ, звітним періодом у цьому випадку буде квартал, в якому відбулися «земельні» зміни.

А це означає, що

подати УД потрібно протягом 20 календарних днів місяця, що настає за звітним податковим кварталом, у якому відбулися такі зміни

Майте на увазі: в обох випадках УД подають тільки за умови, що до цього за відповідний звітний рік ви вже подали звітну (або нову звітну) податкову декларацію. Тому подавати УД не потрібно, наприклад, у таких випадках:

— якщо «свіжу» помилку в декларації виявлено до закінчення граничного строку її подання. Таку помилку можна виправити за допомогою нової звітної та нової загальної декларації* (108.02.05 БЗ);

* Зрозуміло, що цього року граничний строк подання декларації платника сільгоспЄП уже минув, а отже, усі звітні та нові звітні декларації вже подано.

— якщо «земельні» зміни відбулися ще до закінчення граничного строку подання декларації за поточний період. У цьому разі ви також зможете виправити дані раніше поданої декларації шляхом подання декларацій типу 02 «Нова загальна» та 05 «Нова звітна»;

— якщо протягом року підприємство набуло права на земельну ділянку, розташовану в новому районі, тобто в районі, в якому у нього до цього не було об’єкта оподаткування. За такої ситуації підприємство до моменту придбання земельної ділянки жодної звітності за її місцезнаходженням не подавало, а отже, після її отримання у власність (користування) за місцезнаходженням земельної ділянки належить подати саме звітну декларацію (тип декларації 04 «Звітна»), а не УД. А за своїм місцезнаходженням ви подаєте знову-таки УД (тип декларації 03 «Уточнююча загальна»). Діяти саме так податківці рекомендують у категорії 108.02.05 БЗ.

Отже, ми з вами з’ясували, в яких випадках платнику сільгоспЄП доведеться зіткнутися з уточненням раніше поданої декларації. А тепер давайте розбиратися: куди подавати УД, скільки таких УД має бути і як її заповнити.

Заповнюємо «виправляючу» УД

У разі самовиправлення через УД, у тому числі звітних кварталів, строк сплати податкових зобов’язань за які ще не настав, податківцям подають:

— за місцезнаходженням платника — загальну УД разом з додатком «Відомості про наявність земельних ділянок», у яких відображають усі наявні на момент подання УД площі (тобто з урахуванням проведених коригувань). При цьому, як зазначено в п.п. 3.1.1 Порядку заповнення декларації**, якщо подається загальна УД з відміткою «03. Уточнююча загальна», одночасно в ній має бути проставлено відмітку «06. Уточнююча звітна»;

** Порядок заповнення податкової декларації платника ЄП групи 4, розміщений на офіційному сайті ДФСУ (див. розділ «Податки, збори, платежі → Місцеві податки → Єдиний податок для юридичних осіб — сільськогосподарських товаровиробників (ІV група) → Нормативно-правові акти»).

— за місцем розташування земельної ділянки — звітну УД (тип декларації 06 «Уточнююча звітна») разом з аналогічним додатком.

Відповідно якщо земельні ділянки розташовано в межах території одного органу місцевого самоврядування за місцезнаходженням платника сільгоспЄП, тоді вам доведеться подати дві УД (одну — загальну з типами 03 «Уточнююча загальна» та 06 «Уточнююча звітна», і одну — звітну з типом декларації 06 «Уточнююча звітна»).

Перед поданням УД необхідно сплатити суму недоплати (за періоди, за які сплив строк сплати ЄП) і штраф у розмірі 3 % від такої суми (п.п. «а» п. 50.1 ПКУ)

Оформляють УД за формою звичайної звітної декларації платника ЄП групи 4, затвердженою наказом Мінфіну від 19.06.2015 р. № 578.

При заповненні «виправляючої» УД керуйтеся такими правилами:

(1) в одній УД може бути виправлено помилки тільки однієї поданої раніше декларації (п. 1.5 Порядку заповнення декларації);

(2) усі показники основної частини УД за помилковий період заповнюють правильно, тобто так, нібито в них не допущено помилку. Для цього «правильні» рядки з помилкової декларації в УД переписують без зміни, у «помилкових» рядках показують виправлені показники;

(3) в УД обов’язково заповнюють реквізит «з урахуванням уточнень з__/__». Дату проставляють у форматі число/місяць;

(4) у графі 1.1.Т «Порядковий номер за рік» УД зазначають номер залежно від кількості вже поданих раніше УД. Тобто нумерація УД провадиться окремо від нумерації звичайних звітних декларацій і при цьому не залежить від контролюючого органу, до якого подають УД (категорія 108.02.05 БЗ);

(5) рядки основної частини «виправляючої» УД заповнюють так:

Таблиця 1. Заповнюємо «виправляючу» УД: від рядка до рядка

| Рядок УД | Порядок заповнення |

| Рядок 3 | Показують виправлену суму податкових зобов’язань за рік та в розрізі кожного кварталу |

| Рядок 4 | Наводять дані про суми сільгоспЄП, нарахованих у рядку 3 «помилкової» декларації |

| Рядок 5 (6) | Переносять різницю (додатну/від’ємну) між показниками рядків 3 і 4, якщо уточнення відбулося до закінчення строку сплати податкових зобов’язань за відповідний квартал. Наприклад, підприємство у травні 2018 року виправляє помилку в декларації за 2018 рік. У цьому випадку у рядку 5 (6) слід показати суму донарахування (зменшення) податкових зобов’язань за 2, 3 та 4 квартали 2018 року |

| Рядок 7 (8) | Показують різницю (додатну/від’ємну) між показниками рядків 3 і 4, якщо уточнюють податкові зобов’язання минулих податкових періодів або періодів звітного року, за які сплив строк сплати. Наприклад, якщо в травні 2018 року виправляють помилку в декларації за 2018 рік, до рядка 7 (8) потрапить сума заниженого (завищеного) податкового зобов’язання за 1 квартал 2018 року, строк сплати якого вже минув |

| Рядок 9 | Цей рядок буде заповнено за умови заповнення рядка 7 УД. Тут підприємство нараховує штраф у розмірі 3 % від суми недоплати |

| Рядок 10 | Тут показують суму пені, нарахованої згідно з п.п. 129.1.3 ПКУ у разі самовиправлення «старої» помилки або періодів звітного року, за які сплив строк сплати |

| Нагадаємо: цей підпункт припускає самонарахування пені у зв’язку із самостійним виправленням помилки після закінчення 90 календарних днів, що настають за останнім днем граничного строку сплати грошового зобов’язання, тобто з 91 дня. | |

Ось, власне, і всі «хитрощі» заповнення «виправляючої» УД, а тепер перейдемо до коригування звітності у зв’язку зі зміною обсягів земельних площ.

Заповнюємо «коригувальну» УД

Якщо протягом року у вас відбулися будь-які зміни у складі та обсязі сільгоспплощ, ви повинні подати податківцям:

— за своїм місцезнаходженням — загальну УД разом з додатком «Відомості про наявність земельних ділянок», а також підтвердні документи на земельні ділянки та їх нормативну грошову оцінку. Причому при заповненні загальної частини УД у рядку 1 потрібно буде зробити дві відмітки — «03. Уточнююча загальна» та «06. Уточнююча звітна» (п.п. 3.1.1 Порядку заповнення декларації);

— за місцем розташування земельної ділянки:

(а) звітну УД (тип декларації «06. Уточнююча звітна») з аналогічними документами — якщо земельна ділянка розташована в межах адміністративно-територіальної одиниці, де у підприємства вже є земельна ділянка і, відповідно, підприємство вже подавало місцевим податківцям звітну податкову декларацію;

(б) звітну декларацію (тип декларації «04. Звітна») з аналогічними документами — якщо підприємство набуло права власності на земельну ділянку в новій адміністративно-територіальній одиниці, куди податкову декларацію ви ще не подавали (категорія 108.02.05).

Звідси можна зробити той самий висновок, що й у випадку з «виправляючою» УД: якщо ваші земельні ділянки розташовані в межах території одного органу місцевого самоврядування за місцезнаходженням підприємства, тоді вам доведеться подати дві УД (одну — загальну з типом 03 «Уточнююча загальна» та 06 «Уточнююча звітна», і одну — звітну з типом декларації 06 «Уточнююча звітна»).

Порядок заповнення «коригувальної» УД не надто відрізняється від того, що ми описали раніше. Водночас є і деякі особливості:

(1) у загальній частині УД обов’язково заповнюють реквізит «починаючи з___/___». Він говорить про те, що УД подають у зв’язку з тим, що об’єкт оподаткування виник не з початку звітного року. При цьому якщо у звітному кварталі відбулося одразу кілька «земельних» змін, у цій графі, на наш погляд, потрібно зазначити число і місяць першої з них;

(2) основну частину «коригувальної» УД заповнюють так:

— у графах 3, 6, 7 — 10 УД наводять уточнені показники. Показники граф 7 — 10 обчислюють (із застосуванням формул у відповідних колонках) з дня календарного місяця, в якому починають, і до дня календарного місяця, в якому припиняють діяти «земельні» зміни (див. лист ДФСУ від 02.06.2016 р. № 12193/6/99-99-12-02-03-15, категорія 108.02.04 БЗ). А от показники до цього дня «Х» залишають у первісно розрахованій сумі. Відповідно річна сума податку (графа 6) дорівнюватиме первісно задекларованій сумі податкових зобов’язань за квартали до дати змін і уточнених податкових зобов’язань за квартал, на який припадають дати змін, та наступні квартали звітного року;

— у рядку 3 УД показують нову суму податкових зобов’язань із сільгоспЄП, розраховану виходячи з оновлених відомостей про обсяги власних і орендованих сільгоспплощ;

— у рядку 4 УД наводять дані про суми сільгоспЄП, нараховані у рядку 3 раніше поданої декларації, яка не враховувала «земельні» зміни;

— у рядку 5 УД відображають коригування раніше нарахованого податкового зобов’язання у бік збільшення;

— у рядку 6 УД показують зменшення раніше нарахованого податкового зобов’язання в результаті перерахунку;

— рядки 7 — 10 у «коригувальній» УД не заповнюють. Річ у тім, що у разі зміни обсягів сільгоспплощ ви проводите коригування тільки тих податкових зобов’язань, строк сплати яких ще не настав (відповідно немає даних для заповнення рядків 7 і 8). Крім того, в цьому випадку коригування проводять з об’єктивних причин, не залежних від платника податків, а отже, не йдеться про виправлення помилки. А тому

навіть ті коригування, які ведуть до збільшення податкового зобов’язання за сільгоспЄП, не вимагають нарахування штрафу і пені

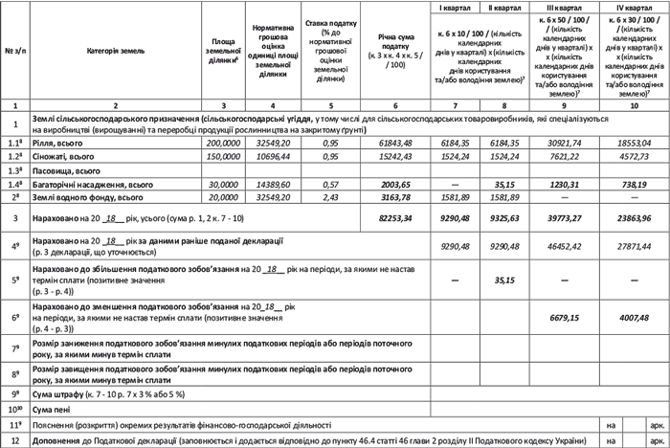

Приклад. Припустимо, станом на 01.01.2018 р. фермерське господарство — платник ЄП групи 4 мало такі земельні ділянки, розташовані у межах території одного органу місцевого самоврядування за своїм місцезнаходженням (умовно):

— рілля площею 200,0000 га (нормативна грошова оцінка 1 га з урахуванням індексації — 32549,20 грн.);

— сіножаті площею 150,0000 га (нормативна грошова оцінка 1 га з урахуванням індексації — 10696,44 грн.);

— землі водного фонду площею 20,0000 га (нормативна грошова оцінка 1 га — 32549,20 грн.).

Декларацію платника сільгоспЄП на 2018 рік було заповнено так (див. табл. 2):

Таблиця 2. Дані декларації платника сільгоспЄП за 2018 рік

Річна сума податкових зобов’язань за сільгоспЄП становить 92904,82 грн.

Припустимо, що в червні 2018 року у платника сільгоспЄП обсяги орендованих земель зміняться так:

— 18 червня 2018 року буде укладено новий договір оренди багаторічних насаджень площею 30,0000 га (нормативна грошова оцінка землі з урахуванням індексації 14389,60 грн.); земельна ділянка також розташована в межах території одного органу місцевого самоврядування за місцезнаходженням платника сільгоспЄП;

— 30 червня 2018 року закінчиться строк дії старого договору оренди земель водного фонду площею 20,0000 га.

Отже, щодо багаторічних насаджень у зв’язку з укладенням нового договору оренди з 18 червня 2018 року суму сільгоспЄП за 2 квартал буде розраховано виходячи з 13 днів користування ділянкою (18 — 30 червня). Тобто сума сільгоспЄП за 2 квартал становитиме: 30,0000 га х 14389,60 грн. х 0,57 % х 13 дн. : 91 дн. х 10 % = 35,15 грн.

Щодо земель водного фонду у зв’язку із закінченням строку дії договору оренди 30.06.2018 р., сільгоспЄП за 3 і 4 квартали сплачувати вже не потрібно.

Зважаючи на зміни, що відбулися в червні, платник сільгоспЄП мусить уточнити суму раніше задекларованих на 2018 рік податкових зобов’язань з ЄП групи 4, подавши дві УД — «06. Уточнюючу звітну» та «03. Уточнюючу загальну», заповнені таким чином. При цьому у графі «починаючи з __/__» поля 1 загальної частини таких УД необхідно зазначити дату «земельної» події, що відбулася першою, тобто в цьому випадку «починаючи з 18.06».

Фрагмент заповнення УД платника сільгоспЄП за 2018 рік

висновки

- Необхідність подання УД виникає у разі виправлення помилки в раніше поданій декларації платника сільгоспЄП або у разі зміни обсягів сільгоспплощ протягом року.

- При заповненні «виправляючої» УД «правильні» рядки з помилкової декларації переписують без зміни, у «помилкових» рядках показують виправлені показники.

- За допомогою «коригувальної» УД уточнюють податкові зобов’язання, строк сплати яких ще не настав, тому навіть «збільшуючі» коригування не вимагають нарахування штрафу та пені.