Как часто оформлять такой акт*? Конечно, идеальный вариант признавать поставку услуг (составлять соответствующий акт) с периодичностью раз в месяц (на последнюю дату месяца). В то же время, по мнению налоговиков (см. письма ГФСУ от 30.01.2018 г. № 342/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Полтавской обл. от 23.05.2017 г. № 302/ІПК/16-31-12-01-34, категория 101.16 БЗ), «отчетным» периодом для начисления НДС-обязательств по аренде может быть не только месяц, но и более длительный период, например, квартал.

* Во всех подробностях этот вопрос мы разбирали в «Налоги и бухгалтерский учет», 2018, № 55, с. 11.

Более того, разъясняя вопросы оформления акта предоставленных «арендных» услуг (а значит, даты начисления НДС-обязательств и составления НН), налоговики часто отсылают налогоплательщиков к бухучету, аргументируя это тем, что налоговая и прочие виды отчетности основываются на данных бухучета (см., например, письмо ГФСУ от 22.03.2018 г. № 1164/6/99-99-15-03-02-15/ІПК). Из этого можно было бы сделать достаточно смелый вывод о том, что микромалодоходники с годовым отчетным периодом могут начислять НДС-обязательства и составлять «арендные» НН даже на основании акта, составленного последним днем отчетного года.

И еще один важный момент, связанный, правда, уже не с датой оформления НН, а непосредственно с ее содержанием. Нередко, наряду с платой за пользование помещением, договоры аренды предусматривают выплату арендатором компенсации отдельных расходов арендодателя. Например, к таким компенсируемым затратам относят: стоимость тепловой и электрической энергии, природного газа, услуг водоснабжения, водоотведения, охраны, а также уплаченные арендодателем налоги, связанные с недвижимым имуществом (земельный налог, арендная плата за землю, налог на недвижимое имущество).

«Коммунально-компенсационные» выплаты в налоговых целях считают оплатой стоимости арендных услуг. Соответственно, они увеличивают базу начисления НДС и фигурируют в «арендной» НН.

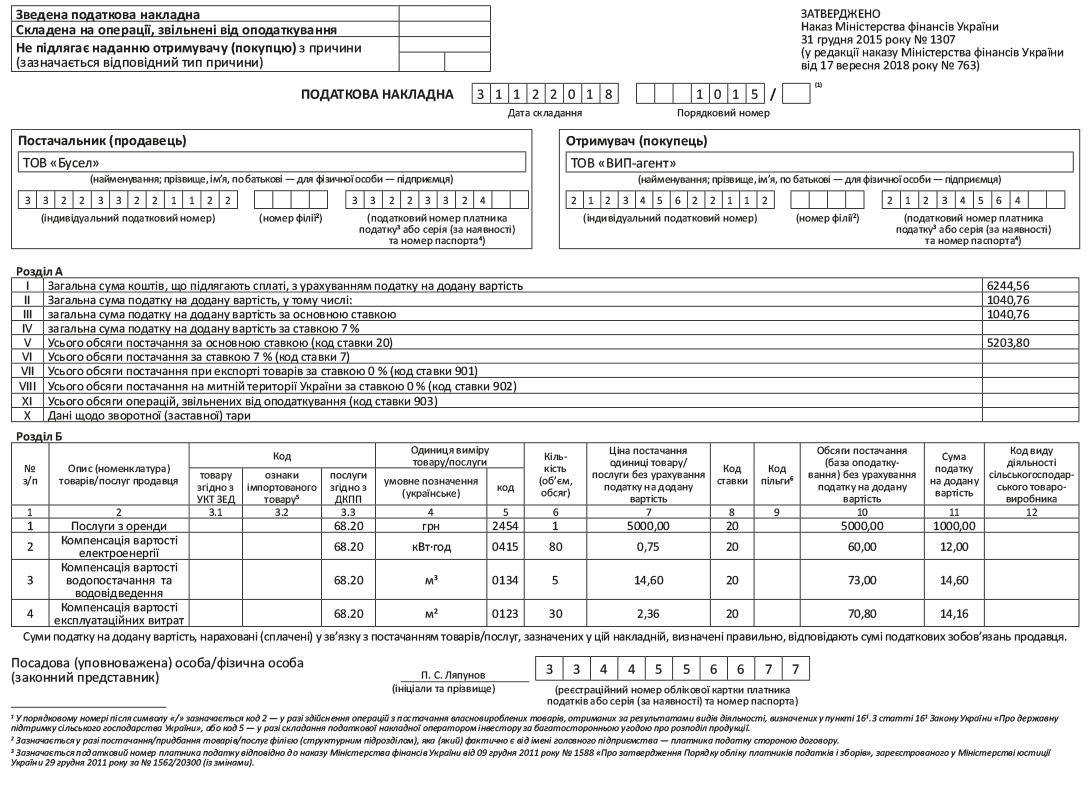

Как заполнить «арендную» НН? В принципе, если речь идет об отражении в НН суммы арендной платы без «нагрузки» в виде компенсационных выплат, то тут никаких особенностей и хитростей нет. Ну разве что единица измерения в графе 4 может быть как «м2», так и «грн.».

Вопросы возникают, когда наряду с арендной платой арендодатель получает «коммунально-компенсационные» выплаты. Дело в том, что есть две версии отражения таких выплат в «арендной» НН. Авторами одной из них являются налоговики, второй — альтернативный вариант, который также имеет право на жизнь, а в некоторых случаях, на наш взгляд, даже больше отвечает Порядку № 1307.

Для сравнения оба варианта заполнения НН покажем в таблице.

Варианты отражения «коммунальной» компенсации в «арендной» НН

| Графа НН | Варианты заполнения НН | |

| от налоговиков* | альтернативный | |

| * Пример заполнения НН «от налоговиков» см. в «Налоги и бухгалтерский учет», 2017, № 63, с. 9. | ||

| «Опис (номенклатура) товарів/послуг продавця» (графа 2) | «Послуги з оренди»* | «Відшкодування...» или «Компенсація...»** |

| * То есть, по мнению налоговиков, «Послугами оренди» следует именовать любую компенсацию по договору аренды: за коммунальные услуги, уборку помещения, компенсацию налогов и т. д. ** За использование такой формулировки выступали раньше и сами контролеры (см. письмо ГУ ГФС в Сумской обл. от 16.09.2015 г. № 10/18-28-15-01-39). | ||

| «Код послуги згідно з ДКПП» (графа 3.3) | 68.20 — предоставление в аренду и эксплуатацию собственного или арендованного недвижимого имущества | |

| «Одиниця виміру товару/послуги: умовне позначення (українське)» (графа 4) | «послуга»* | кВт, м2, м3, послуга, гривня** |

| * Порядок № 1307 такую единицу измерения, как «послуга», не предусматривает, однако налоговики советуют указывать в графе 4 именно ее. ** О том, что по «коммунальной» компенсации измерители в графе 4 могут быть любыми, налоговики говорили в письме ГУ ГФС в Черновицкой обл. от 29.06.2017 г. № 861/ІПК/24-13-12-01. Компенсацию уплаты налогов, связанных с недвижимым имуществом, в графе 4 НН условно обозначают «послуга». | ||

| «Одиниця виміру товару/послуги: Код» (графа 5) | Не заполняется | Код соответствующей единицы измерения, указанный в КСОЕИУ |

Итак, вы можете сами выбрать любой из предложенных вариантов отражения «компенсационных» выплат в «арендной» НН. Причем исходить здесь, на наш взгляд, нужно из того, как оформлена остальная «арендная» первичка. Как вы помните, номенклатурную графу 2 НН заполняют по «образу и подобию» с «отгрузочными» первичными документами. Поэтому, если в акте согласования стоимости коммунальных услуг (другом аналогичном документе), отдельно расписана каждая возмещаемая позиция: водоснабжение и водоотведение, электричество, газ, отопление, сумма налогов, связанных с арендой недвижимости и т. д. — со своими объемом потребления, единицей измерения и стоимостью, — в НН тоже желательно показать все составляющие компенсационных платежей развернуто. Если же в акте детализации нет, тогда можно довольствоваться вариантом налоговиков и заносить сумму «коммунальной» компенсации одной строкой с указанием «послуга» в графе 4.

Кстати, нужно заметить, что есть еще один вариант оформления компенсационных выплат по договору аренды, применение которого облегчит жизнь и в особенности оформление НН ☺. Этот вариант предполагает оформление арендных отношений так, чтобы вся компенсация коммунальных платежей включалась в состав арендной платы. Тогда всю сумму арендной платы (с учетом заложенной в нее «коммунальной» составляющей) вы будете показывать в НН одной строкой — как «Послуги з оренди» с арендным кодом «68.20».

И последний момент. По разъяснениям налоговиков, арендные услуги ни под критерий ритмичности, ни под критерий непрерывности не подпадают (см. письмо ГФСУ от 30.01.2018 г. № 342/6/99-99-15-03-02-15/ІПК, категория 101.16 БЗ). Поэтому составлять сводную НН на поставку услуг аренды согласно п. 201.4 НКУ они запрещают. А вот с непрерывностью таких услуг, как поставка тепла, газа, электроэнергии, услуг связи, они согласны. Поэтому возмещение коммунальных платежей (если компенсационные выплаты не включены в арендную плату) под этот запрет не попадает (см. письма ГФСУ от 06.07.2017 г. № 1025/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Полтавской обл. от 23.05.2017 г. № 302/ІПК/16-31-12-01-34, категория 101.06 БЗ). Но «непрерывность» и «ритмичность» коммунальных услуг чреваты тем, что налоговики захотят их увидеть в ежемесячной сводной НН даже в случае оформления акта аренды по итогам квартала (года). Другими словами, предприятия с «укрупненным» периодом составления акта аренды должны будут начислять «арендные» обязательства ежеквартально (ежегодно), а по коммунальной компенсации — ежемесячно. Для того чтобы этого избежать, рекомендуем опять-таки включать сумму компенсации в стоимость самой аренды (подробнее см. «Налоги и бухгалтерский учет», 2018, № 55, с. 11).

Заполнение НН альтернативным способом см. на с. 25.