Вот уже третий месяц, как Отчет по ЕСВ составляем по новой форме. Напомним, что впервые по ней вы отчитались в июне 2015 года по итогам мая. Основные требования по ее заполнению и подачи мы рассмотрели в «ОТ», 2015, № 11, с. 15. Сегодня раскроем секреты заполнения ЕСВ-отчета в самых разнообразных ситуациях.

Прием/увольнение в ЕСВ-отчете

Пример 1. В бюджетное учреждение 13.07.2015 г. принят на работу сотрудник, другой работник уволился 17.07.2015 г. Зарплата, начисленная в июле за отработанное время, составила 2250 грн. и 1170 грн. у каждого соответственно.

В месяце приема/увольнения сформируйте на работника строку в таблице 5 Отчета по форме № Д4. В ней среди прочего в графе 11 проставьте дату начала/окончания трудовых отношений. При расторжении трудового договора в графе 13 необходимо указать основание для прекращения трудовых отношений согласно КЗоТ (другому нормативно-правовому акту). Если Отчет формируете в электронной форме, то основание выбираете из справочника программы. Если необходимая статья для увольнения в нем не указана, проставляете «інше».

Если принимаете/увольняете основного работника, то в графе 7 укажите «1» (наемный работник с трудовой книжкой), если совместителя — «2» (наемный работник без трудовой книжки).

В таблице 6 Отчета по форме № Д4 по строке с заработной платой работника в графе 15 проставляете количество календарных дней пребывания в трудовых отношениях:

— для принятого работника — со дня приема и по дату последнего календарного дня текущего месяца (включительно);

— для уволенного работника — с начала месяца и по дату увольнения включительно.

Если работнику не начислялся доход в отчетном месяце, то в таблице 6 все равно формируйте на него строку без суммовых показателей, но с данными в графе 15.

Еще один важный момент. Требование об уплате ЕСВ с МЗП не работает в месяце приема/увольнения работника, если такой месяц не был отработан полностью. Поэтому если сумма дохода работника, который отработал не все рабочие дни в месяце приема/увольнения, меньше МЗП, формировать на него дополнительную строку с данными в графах 19 и 21 не нужно.

Если же работник отработал все рабочие дни согласно графику работы организации (учреждения, предприятия) или индивидуальному графику работы и его доход в месяце приема/увольнения оказался меньше МЗП, будьте добры выполнить требование о начислении ЕСВ с МЗП и заполнить на него в Отчете еще одну строку с кодом типа начислений (КТН) «13».

Как заполнить таблицы 5 и 6 ЕСВ-отчета по условиям приведенного примера смотрите на рис. 1 и 2.

Рис. 1. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за июль 2015 года

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июль 2015 года

Провожаем работницу в декрет — заполняем ЕСВ-отчет без бед

Пример 2. Работница уходит в отпуск в связи с беременностью и родами с 01.07.2015 г. по 03.11.2015 г. Декретные в сумме 8278,20 грн. (65,70 грн. х 126 к. дн.) начислены в июле 2015 года, других начислений нет. С 4 ноября 2015 года работница планирует уйти в отпуск для ухода за ребенком до 3 лет.

Прежде всего дату начала и окончания отпуска в связи с беременностью и родами надо отразить в таблице 5 Отчета по форме № Д4 за соответствующие месяцы:

— дату начала — в июльском Отчете;

— дату окончания — в ноябрьском Отчете.

Напомним, что эти даты вы показываете в графе 11 ЕСВ-отчета. При этом в графе 7 укажите категорию лица «5» — признак отпуска в связи с беременностью и родами. Кстати, после окончания отпуска в связи с беременностью и родами не забудьте отразить дату начала отпуска для ухода за ребенком до 3 лет (в графе 7 укажите категорию лица «6»), если работница его оформит (в нашем случае — в Отчете за ноябрь 2015 года).

Теперь дело за заполнением суммовых показателей. Всю сумму пособия по беременности и родам отражаете в таблицах 1 и 6 Отчета по форме № Д4, сформированного за тот отчетный месяц, в котором такое пособие было начислено. В приведенном примере сумму начисленного пособия отобразите в ЕСВ-отчете за июль 2015 года.

Обратите внимание! Пособие по беременности и родам отражают под спецкодом застрахованного лица (КЗО) (графа 9). В общем случае применяют КЗО — «42».

В таблице 6 Отчета на работницу формируйте столько строк, на сколько месяцев приходится отпуск в связи с беременностью и родами. Эти месяцы проставляете в графе 11.

Если в отчетном месяце работнице была начислена зарплата, графу 15 заполняете по строке с заработной платой. Если зарплата не начислялась, графу 15 заполняете по строке с пособием.

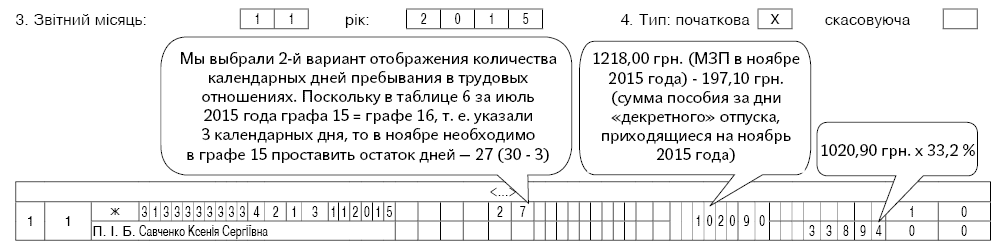

Внимание! Ранее специалисты ПФУ разъясняли, что в строках с суммами пособия за будущие месяцы отпуска в связи с беременностью и родами необходимо в графе 15 проставлять количество дней такого отпуска (графа 15 = графе 16). Однако сейчас их мнение изменилось. Вопросов не возникает, если «декретный» отпуск продолжается полный календарный месяц. А вот в месяце окончания такого отпуска они предлагают страхователям на выбор два варианта заполнения графы 15:

1-й вариант — проставить количество календарных дней пребывания в трудовых отношениях — полный месяц (т. е. 31 (30, в феврале 28 (29)) календарный день);

2-й вариант — проставить количество календарных дней пребывания в трудовых отношениях, равное количеству дней отпуска в связи с беременностью и родами (графа 15 = графа 16). Затем в Отчете, сформированном за месяц, на который приходится окончание отпуска в связи с беременностью и родами, в таблице 6 сформировать на такую работницу отдельную строку, указав в ней остаток дней пребывания в трудовых отношениях после окончания отпуска в связи с беременностью и родами.

В графе 16 указывайте календарные дни, которые приходятся на каждый месяц нахождения работницы в отпуске в связи с беременностью и родами.

Названия граф 17 и 18 говорят сами за себя. Их вы заполните без труда.

Увы, если в месяцах, на которые приходится отпуск в связи с беременностью и родами, общий доход работницы оказался меньше МЗП, необходимо проводить доначисление ЕСВ на разницу между МЗП и фактической базой взимания ЕСВ (далее — дополнительная база). Поэтому если сразу после окончания «декретного» отпуска работница уходит в отпуск для ухода за ребенком и сумма пособия по беременности и родам, приходящаяся на этот месяц, меньше МЗП, доначисления не избежать.

Дополнительную базу показывайте в таблице 6 отдельной строкой с КТН «13» в графе 10. При этом графу 9 (КЗО) заполняйте в зависимости от того, какие были начисления у работницы. Освежить знания по применению КЗО в строке с дополнительной базой начисления ЕСВ поможет консультация специалиста ПФУ в «ОТ», 2015, № 12, с. 15.

Если в месяце начала или окончания отпуска в связи с беременностью и родами доход работницы оказался меньше МЗП, проводите доначисление ЕСВ на разницу между МЗП и фактической базой взимания ЕСВ. По какой ставке? Зависит от того, какие были виды начислений у работницы:

— по «зарплатной» ставке, если в базу взимания ЕСВ наряду с пособием по беременности и родам входит зарплата;

— по «декретной» ставке (в общем случае это 33,2 %), если работнице в отчетном месяце были начислены только декретные либо декретные и больничные.

В приведенном примере в месяце окончания отпуска в связи с беременностью и родами сумма пособия за дни, приходящиеся на ноябрь 2015 года, оказалась ниже МЗП, а значит, ЕСВ начисляем с МЗП. Поскольку других начислений, кроме пособия по беременности и родам, не было, сумму доплаты до МЗП по этому месяцу отражайте с КЗО «42». В этом случае к дополнительной базе применяйте ставку ЕСВ — 33,2 %.

Образец заполнения таблиц 5 и 6 приведем на рис. 3 — 6.

Рис. 3. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за июль 2015 года

Рис. 4. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июль 2015 года

Рис. 5. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за ноябрь 2015 года

Рис. 6. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за ноябрь 2015 года

Переходящие отпускные и ЕСВ с МЗП

Пример 3. Работник бюджетного учреждения (основное место работы) уходит в ежегодный отпуск с 17.07.2015 г. по 10.08.2015 г. Отпускные в сумме 1875 грн. (в том числе за 15 календарных дней июля — 1125 грн., 10 календарных дней августа — 750 грн.) начислены и выплачены в июле 2015 года. Сумма зарплаты за фактически отработанные дни июля 2015 года — 1147,83 грн. С 17 по 31 августа 2015 года работник будет в отпуске без сохранения заработной платы на основании ст. 26 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР (ср. ). Сумма заработной платы за фактически отработанные дни в августе — 440 грн.

Бюджетные учреждения, как правило, всю сумму отпускных, в том числе и за переходящие на следующий месяц дни отпуска, начисляют в месяце, в котором работник уходит в отпуск (проводят в бухгалтерском учете).

Для начала вспомним азы отражения отпускных в ЕСВ-отчете.

В таблице 1 Отчета по форме № Д4 отпускные отражают в одной строке с заработной платой. В таблице 5 даты начала/окончания такого отпуска не показывают.

В таблице 6 отпускные отражают отдельной от зарплаты строкой с указанием в графе 10 КТН «10» («отпускные»). Причем указывают их несколькими строками, если дни отпуска приходятся на разные месяцы, т. е. отпускные показывают в разрезе по месяцам. Информацию о месяце, за который начислены отпускные, впишите в графу 11. В графе 9 следует указать тот же КЗО, что и для зарплаты (для обычного работника — «1»).

Теперь об особенностях заполнения графы 15. Если в месяце ухода в отпуск работнику была начислена зарплата, то графу 15 заполняют по строке с зарплатой. В строке с отпускными оставьте ее незаполненной. Если же зарплата работнику не начислялась, то графу 15 заполните по строке с отпускными. Графу 15 за будущие месяцы не заполняют даже в том случае, когда работник будет находиться в отпуске весь месяц. В этом случае графа 15 за будущий месяц будет заполнена при подаче Отчета за такой месяц. При этом на такого работника заполняют строку без суммовых показателей, в графе 10 указывают КТН «10», в графе 11 — отчетный месяц, в графе 15 — количество календарных дней пребывания в трудовых отношениях — 30 (31, 28 (29)).

С целью применения требования об уплате ЕСВ с МЗП в случае, когда база взимания ЕСВ в отчетном месяце ниже МЗП, отпускные относим к месяцам, за которые они начислены.

В приведенном примере база взимания ЕСВ за июль 2015 года (2272,83 грн. (1125 + 1147,83)) больше МЗП (1218 грн.). Поэтому ЕСВ начисляем на фактическую сумму заработной платы и отпускных, начисленных за 15 календарных дней июля. На сумму переходящих отпускных, начисленных в июле, ЕСВ тоже начисляем по факту (так как окончательная база начисления ЕСВ за август не известна). Августовская база взимания ЕСВ (1190 грн. (750 + 440)) меньше МЗП (1218 грн.). Поэтому в августе 2015 года на разницу между этими двумя величинами (28 грн. (1218 - 1190)) доначисляем ЕСВ в сумме 10,16 грн. (28 грн. х 36,3 %).

Как будут заполнены таблицы 6 отчетов по форме № Д4 за июль и август 2015 года, смотрите на рис. 7 и 8 на с. 22.

Рис. 7. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июль 2015 года

Рис. 8. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за август 2015 года

ГПД в ЕСВ-отчете: особенности заполнения

Информацию по ГПД на выполнение работ (предоставление услуг) указывайте в таблицах 1, 5 и 6 Отчета по форме № Д4.

Таблица 1. Суммы вознаграждений по ГПД проставляйте в строках 1, 1.2, 2, 2.2, 4, 4.2, начисленного на него ЕСВ — в строках 3, 3.2, удержанного ЕСВ — в строках 5, 5.4 (не забудьте: суммы начисленного и удержанного ЕСВ попадут также в строку 8 с соответствующей разбивкой).

Таблица 5. Здесь указывают информацию о заключении/расторжении (окончании действия) ГПД, а именно:

— в графе 7 — категорию лица «3»;

— в графе 8 — «1», если ГПД заключен с лицом, трудоустроенным на вашем предприятии по основному месту работы (с трудовой книжкой) или по совместительству, и «0» — если со сторонним лицом. Отметим, что ранее по ГПД, заключенным с совместителями, вы проставляли в этой графе «0»;

— в графе 11 — даты, когда были начаты гражданско-правовые отношения и когда они закончились (день подписания акта выполненных работ (предоставленных услуг)).

Таблица 6. Если ГПД заключен с работником предприятия, в таблице 6 суммы вознаграждений отражаете в отдельной строке с соответствующим им КЗО в графе 9 после строк с зарплатой и перед строками с больничными/декретными (если они начислялись в отчетном месяце).

Если срок выполнения работ / предоставления услуг по ГПД превышал один месяц, сумму по договору разделите на количество месяцев, в течение которых действовал ГПД. Вознаграждение, приходящееся на каждый календарный месяц, отражайте в отдельной строке таблицы 6. По таким суммам в графе 10 таблицы 6 не забудьте проставить КТН «1» (сумма дохода за выполненную работу (предоставленные услуги), срок выполнения которых превышает календарный месяц). А вот если вознаграждение начислено за один месяц, графу 10 не заполняете.

В графе 15 таблицы 6 указываете количество календарных дней нахождения в гражданско-правовых отношениях в соответствии с договором подряда (договором на выполнение работ (предоставление услуг)). Заметьте: эта графа заполняется ежемесячно независимо от того, были начисления по конкретному ГПД или нет.

В графе 17 вы указываете всю сумму вознаграждения по ГПД, приходящегося на календарный месяц, а в графе 18 — с учетом максимальной величины базы взимания ЕСВ, действовавшей в месяце, за который начислен доход. Заметьте: при определении максимальной величины базы взимания ЕСВ сумма вознаграждения по ГПД учитывается после заработной платы.

Обратите внимание! По ГПД-договорам не нужно выполнять требование об уплате ЕСВ с МЗП.

Пример 4. Организация заключила ГПД на выполнение работ с лицом, не являющимся предпринимателем и наемным работником этой организации. Согласно договору работы выполнялись с 22 июня по 10 июля 2015 года. Акт выполненных работ подписан 10.07.2015 г. Сумма вознаграждения по ГПД составила 4000 грн.

Срок выполнения работ приходится на два месяца: июнь и июль 2015 года. Поэтому для сравнения с максимальной величиной базы взимания ЕСВ вознаграждение, начисленное по ГПД 10.07.2015 г., делим на 2 месяца: 4000 : 2 = 2000 (грн.).

Таблицы 5 и 6 отчетов по форме № Д4 за июнь и июль 2015 года будут заполнены так, как показано на рис. 9 — 12.

Рис. 9. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за июнь 2015 года

Рис. 10. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июнь 2015 года

Рис. 11. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за июль 2015 года

Рис. 12. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июль 2015 года

Пример 5. Организация заключила со своим работником ГДП на выполнение работ в период с 06.07.2015 г. по 17.07.2015 г. Акт выполненных работ подписан 17.07.2015 г. В июле 2015 года работнику были начислены:

— заработная плата за июль 2015 года в сумме 7300 грн.;

— вознаграждение по ГПД — 13500 грн.

Размер максимальной величины базы взимания ЕСВ, действующей в июле 2015 года, равен 20706 грн. Общий доход, начисленный работнику в этом месяце, составил:

7300 + 13500 = 20800 (грн.).

Сумма дохода, начисленного работнику в июле 2015 года, превышает размер максимальной величины базы взимания ЕСВ (20800 грн. > 20706 грн.). Значит, ЕСВ будем взимать с части дохода, равной максимальной величине базы взимания ЕСВ, т. е. с суммы 20706 грн.

Определим выплаты, с которых будет взиматься ЕСВ. В базу взимания ЕСВ попадет заработная плата за июль 2015 года (7300 грн.) и часть вознаграждения по ГПД, равная 13406 грн. (20706 - 7300). С оставшейся части вознаграждения в сумме 94 грн. (13500 - 13406) ЕСВ взимать не будем.

Определим сумму ЕСВ (см. таблицу ниже):

Вид выплаты, с которой взимается ЕСВ | Сумма выплаты, грн. | ЕСВ «сверху» | ЕСВ «снизу» | ||

ставка, % | грн. | ставка, % | грн. | ||

Зарплата | 7300 | 36,3 | 2649,90 | 3,6 | 262,80 |

Вознаграждение по ГПД | 13406 | 34,7 | 4651,88 | 2,6 | 348,56 |

Образец заполнения таблиц 5 и 6 приведем ниже (см. рис. 13 и 14).

Рис. 13. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за июль 2015 года

Рис. 14. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июль 2015 года

Основные ситуации в «картинках» мы рассмотрели. Ответы на все остальные ваши вопросы, уважаемые читатели, вы найдете в таблице.

Микс вопросов/ответов по заполнению ЕСВ-отчета

Использованные документы и сокращения

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Порядок № 435 — Порядок формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435.

Инструкция № 449 — Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.2015 г. № 449.

Инструкция № 286 — Инструкция по статистике количества работников, утвержденная приказом Госкомстата от 28.09.2005 г. № 286.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

ГПД — гражданско-правовой договор.

МЗП — минимальная заработная плата.